10 сентября 2019 LiteForex Демиденко Дмитрий

Поддержку «быкам» по EUR/USD оказывают американские инвесторы

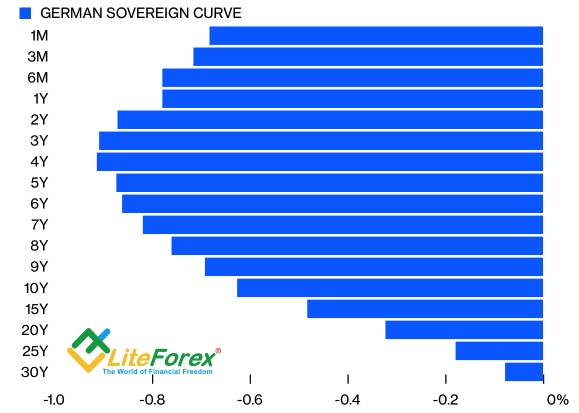

Рынок так устроен: кто-то зарабатывает, кто-то теряет. Отрицательные ставки тяжелым бременем легли на плечи европейских банков и страховых компаний, которые с опаской ожидают от ЕЦБ нового монетарного стимула. Американцы, напротив, пользуются ситуацией и делают деньги на находящейся в красной зоне доходности облигаций Германии. Покупая 10-летние немецкие бонды на 3 месяца, они одновременно хеджируют валютные риски по форвардному курсу евро в $1,111. В результате эффективность вложений даже при условии, что цены на облигации останутся прежними, составляет 2,2%. Это выше, чем ставки по трежерис. Рост объемов таких операций усиливает спрос на единую европейскую валюту и позиции «быков» по EUR/USD.

Доходность немецких облигаций

Источник: Bloomberg.

Поддержку евро оказывает информация Reuters о скором создании в Германии сети государственных инвестиционных агентств, что позволит использовать масштабный фискальный стимул без нарушения правил бюджета по расходам; а также слова министра финансов США Стива Мнучина о «большом прогрессе» в переговорах между Штатами и Поднебесной и о намерениях американской стороны вести переговоры. Еврозона в силу открытости ее экономики (что проявляется в существенной доле экспорта в ВВП) по праву считается одной из главных пострадавших в торговых войнах. С другой стороны, чем дольше длятся трения Вашингтона и Пекина, тем больше шансов, что у Дональда Трампа не дойдут руки до Старого света, о он не будет повышать пошлины на импорт европейских автомобилей.

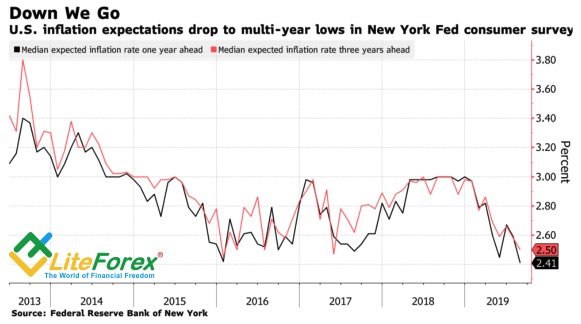

Одновременно падение июльских инфляционных ожиданий от ФРБ Нью-Йорка с 2,6% до 2,4% в течение года (рекордный минимум), и с 2,6% до 2,5% в течение трех лет позволяет ФРС активно внедрять тактику «макияжа» инфляции, то бишь снижать ставку по федеральным фондам даже на фоне потенциального разгона потребительских цен, что ослабляет позиции доллара США.

Динамика инфляционных ожиданий в Штатах

Источник: Bloomberg.

Лучиком света в темном царстве европейской экономики стал лучший профицит торгового баланса Германии (€21,4 млрд) за последние четыре месяца. Вопреки пессимистичным прогнозам экспертов Bloomberg, экспорт вырос в июле на 0,7% м/м. Если добавить к этому падающие шансы беспорядочного Brexit, то устойчивость евро даже на фоне растущей вероятности масштабного монетарного стимула от ЕЦБ выглядит логичной. К тому же инвесторы предпочитают не форсировать события в преддверии пресс-конференции Марио Драги, что усиливает риски развития краткосрочной консолидации EUR/USD в диапазоне 1,1015-1,1085.

В арсенале Европейского центробанка четыре основных варианта ослабления денежно-кредитной политики: снижение ставки, реанимация €2,6 трлн программы покупки облигаций, расширение пакета дешевых кредитов для банков в виде LTRO и ухудшение оценок перспектив экономики валютного блока, что подразумевает увеличение монетарного стимула в будущем. Вопреки усилению «ястребиной» риторики оппозиции ЕЦБ, Марио Драги не может себе позволить сделать шаг назад и разочаровать рынки. Это приведет к крайне нежелательному в текущих условиях укреплению евро.

Рынок так устроен: кто-то зарабатывает, кто-то теряет. Отрицательные ставки тяжелым бременем легли на плечи европейских банков и страховых компаний, которые с опаской ожидают от ЕЦБ нового монетарного стимула. Американцы, напротив, пользуются ситуацией и делают деньги на находящейся в красной зоне доходности облигаций Германии. Покупая 10-летние немецкие бонды на 3 месяца, они одновременно хеджируют валютные риски по форвардному курсу евро в $1,111. В результате эффективность вложений даже при условии, что цены на облигации останутся прежними, составляет 2,2%. Это выше, чем ставки по трежерис. Рост объемов таких операций усиливает спрос на единую европейскую валюту и позиции «быков» по EUR/USD.

Доходность немецких облигаций

Источник: Bloomberg.

Поддержку евро оказывает информация Reuters о скором создании в Германии сети государственных инвестиционных агентств, что позволит использовать масштабный фискальный стимул без нарушения правил бюджета по расходам; а также слова министра финансов США Стива Мнучина о «большом прогрессе» в переговорах между Штатами и Поднебесной и о намерениях американской стороны вести переговоры. Еврозона в силу открытости ее экономики (что проявляется в существенной доле экспорта в ВВП) по праву считается одной из главных пострадавших в торговых войнах. С другой стороны, чем дольше длятся трения Вашингтона и Пекина, тем больше шансов, что у Дональда Трампа не дойдут руки до Старого света, о он не будет повышать пошлины на импорт европейских автомобилей.

Одновременно падение июльских инфляционных ожиданий от ФРБ Нью-Йорка с 2,6% до 2,4% в течение года (рекордный минимум), и с 2,6% до 2,5% в течение трех лет позволяет ФРС активно внедрять тактику «макияжа» инфляции, то бишь снижать ставку по федеральным фондам даже на фоне потенциального разгона потребительских цен, что ослабляет позиции доллара США.

Динамика инфляционных ожиданий в Штатах

Источник: Bloomberg.

Лучиком света в темном царстве европейской экономики стал лучший профицит торгового баланса Германии (€21,4 млрд) за последние четыре месяца. Вопреки пессимистичным прогнозам экспертов Bloomberg, экспорт вырос в июле на 0,7% м/м. Если добавить к этому падающие шансы беспорядочного Brexit, то устойчивость евро даже на фоне растущей вероятности масштабного монетарного стимула от ЕЦБ выглядит логичной. К тому же инвесторы предпочитают не форсировать события в преддверии пресс-конференции Марио Драги, что усиливает риски развития краткосрочной консолидации EUR/USD в диапазоне 1,1015-1,1085.

В арсенале Европейского центробанка четыре основных варианта ослабления денежно-кредитной политики: снижение ставки, реанимация €2,6 трлн программы покупки облигаций, расширение пакета дешевых кредитов для банков в виде LTRO и ухудшение оценок перспектив экономики валютного блока, что подразумевает увеличение монетарного стимула в будущем. Вопреки усилению «ястребиной» риторики оппозиции ЕЦБ, Марио Драги не может себе позволить сделать шаг назад и разочаровать рынки. Это приведет к крайне нежелательному в текущих условиях укреплению евро.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба