11 октября 2019

Мы решили зафиксировать результат, полученный по облигациям лизинговой компании Трансфин-М.

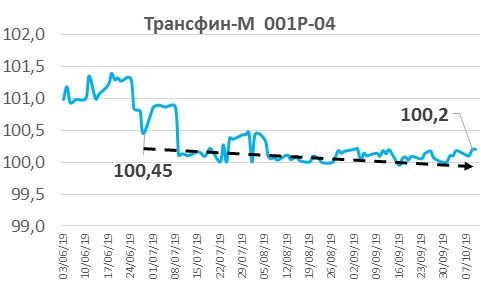

Облигация Трансфин-М 001Р-04 была в нашем портфеле с самого начала. Мы купили ее по 100,45% от номинала, продать можем ровно по номиналу. С учетом НКД наша доходность составила 2,5% или 8,7% годовых.

Не лучший результат на растущем рынке. Зато отличный кейс, демонстрирующий, что в определенные фазы рынка нужно смотреть не на доходность к погашению, а на дюрацию и кредитное качество эмитента облигации.

Качественные бумаги за этот же срок здорово выросли. Например, если бы мы сегодня продали ОФЗ 26221, тогда за тот же период мы бы зафиксировали прибыль в 5,9% или 20,8% годовых, хотя доходность к погашению ОФЗ 26221 на момент покупки не сильно превышала 7,5% годовых.

Заменить облигации Транфин-М мы решили свежим выпуском Обувь России 001Р-01 (RU000A100V61), т.к. их доходность выше почти на 170 б.п. при одинаковой цене. Облигации с купоном 12% годовых и ежеквартальной выплатой размещены пару недель назад, торгуются около номинала. Мы учитываем их по цене закрытия 09.10 – 100,07.

Облигация амортизационная, по 25% номинала гасится в каждую купонную дату, начиная с 23 декабря 2021 года. Доходность к погашению такой бумаги верно считать, как средневзвешенное доходностей на каждую из четырех амортизационных дат.

Итак, что это за эмитент: это обувной ритейлер с почти 900 магазинами в РФ. В 2017 году компания провела IPO на Мосбирже, правда с тех пор акции подешевели почти втрое. Капитализация Обувь России оценивается в 5 млрд руб.

Компания Обувь России не только продает обувь, но еще и выдает денежные займы на обувь. Это не самое успешное направление бизнеса. По состоянию на 30 июня 2019 года из 2,05 млрд руб. выданных займов физлицам просрочена почти половина. Стоимость процентов, подлежащих получению – четверть от балансовой. Компания вынуждена доначислять резервы и финансировать их в том числе при помощи облигационных займов. Ставки по выдаваемым кредитам высокие и составляют от 25,55% до 766,5% годовых, но выплачиваются эти проценты как видно далеко не всегда.

Долговая нагрузка компании велика – чистый долг примерно 9,5 млрд руб. Это соответствует 4 номинальным прибылям от основной деятельности до вычета резервов, налогов и процентов (по сути EBIT).

Что же хорошего в этой компании, облигации которой мы покупаем?

По pravde говоря, ничего. Единственный плюс эмитента – хорошая история предыдущих облигационных выпусков, что ничего не означает. Но альтернативы с сопоставимой доходностью в основной своей массе еще хуже. Так что мы подержим этот выпуск пару купонных периодов, будем следить за отчетностью эмитента на предмет ухудшения его финансового состояния, и будем искать альтернативу.

Облигация Трансфин-М 001Р-04 была в нашем портфеле с самого начала. Мы купили ее по 100,45% от номинала, продать можем ровно по номиналу. С учетом НКД наша доходность составила 2,5% или 8,7% годовых.

Не лучший результат на растущем рынке. Зато отличный кейс, демонстрирующий, что в определенные фазы рынка нужно смотреть не на доходность к погашению, а на дюрацию и кредитное качество эмитента облигации.

Качественные бумаги за этот же срок здорово выросли. Например, если бы мы сегодня продали ОФЗ 26221, тогда за тот же период мы бы зафиксировали прибыль в 5,9% или 20,8% годовых, хотя доходность к погашению ОФЗ 26221 на момент покупки не сильно превышала 7,5% годовых.

Заменить облигации Транфин-М мы решили свежим выпуском Обувь России 001Р-01 (RU000A100V61), т.к. их доходность выше почти на 170 б.п. при одинаковой цене. Облигации с купоном 12% годовых и ежеквартальной выплатой размещены пару недель назад, торгуются около номинала. Мы учитываем их по цене закрытия 09.10 – 100,07.

Облигация амортизационная, по 25% номинала гасится в каждую купонную дату, начиная с 23 декабря 2021 года. Доходность к погашению такой бумаги верно считать, как средневзвешенное доходностей на каждую из четырех амортизационных дат.

Итак, что это за эмитент: это обувной ритейлер с почти 900 магазинами в РФ. В 2017 году компания провела IPO на Мосбирже, правда с тех пор акции подешевели почти втрое. Капитализация Обувь России оценивается в 5 млрд руб.

Компания Обувь России не только продает обувь, но еще и выдает денежные займы на обувь. Это не самое успешное направление бизнеса. По состоянию на 30 июня 2019 года из 2,05 млрд руб. выданных займов физлицам просрочена почти половина. Стоимость процентов, подлежащих получению – четверть от балансовой. Компания вынуждена доначислять резервы и финансировать их в том числе при помощи облигационных займов. Ставки по выдаваемым кредитам высокие и составляют от 25,55% до 766,5% годовых, но выплачиваются эти проценты как видно далеко не всегда.

Долговая нагрузка компании велика – чистый долг примерно 9,5 млрд руб. Это соответствует 4 номинальным прибылям от основной деятельности до вычета резервов, налогов и процентов (по сути EBIT).

Что же хорошего в этой компании, облигации которой мы покупаем?

По pravde говоря, ничего. Единственный плюс эмитента – хорошая история предыдущих облигационных выпусков, что ничего не означает. Но альтернативы с сопоставимой доходностью в основной своей массе еще хуже. Так что мы подержим этот выпуск пару купонных периодов, будем следить за отчетностью эмитента на предмет ухудшения его финансового состояния, и будем искать альтернативу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба