31 октября 2019 Иволга Капитал Хохрин Андрей

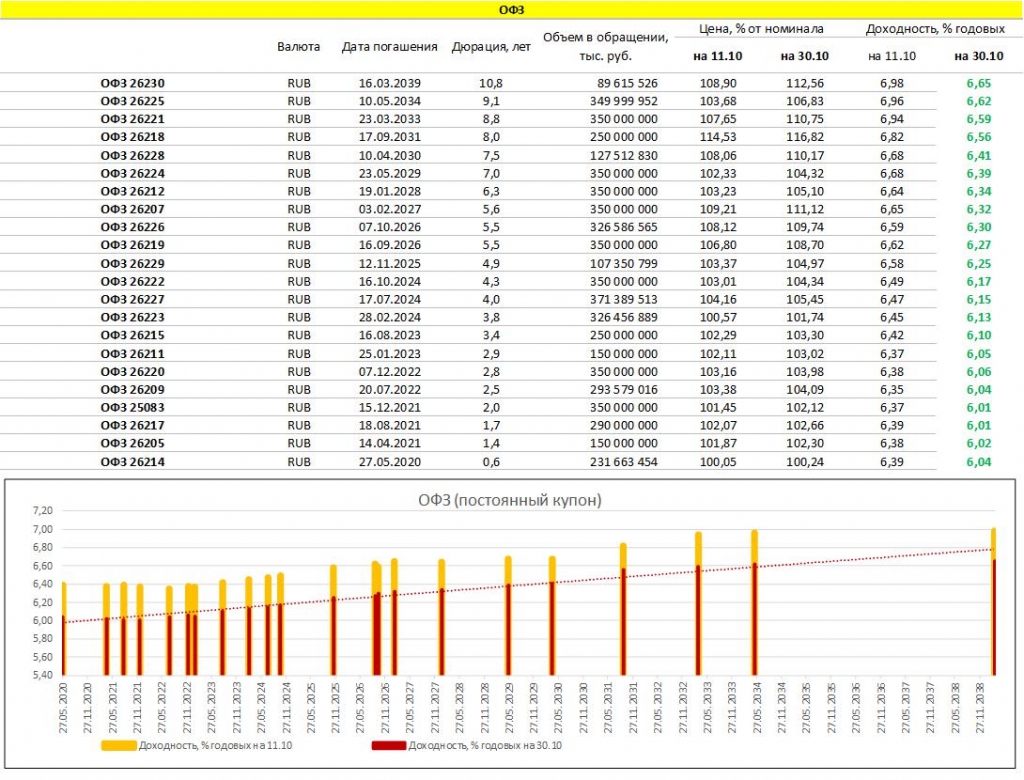

#офз Как заработать за полмесяца 2-3% на безрисковом по качеству активе? Купить ОФЗ. Точнее, так можно было заработать чуть раньше. Чем выше карабкается рынок российского госдолга вверх, тем, очевидно, выше риски коррекции. Когда они реализуются, никто, столь же очевидно, не знает. Просто, однажды они реализуются и всё. И как обычно, большинство к ним будет не готово. Факт заключается в том, что почти вся кривая доходности ОФЗ находится ниже актуального значения ключевой ставки (6,5%). Гособлигации играют на опережение. И это в любом случае рискованная игра.

#субфеды Спекулятивный спрос сродни туристической тропе. Ажиотаж в ОФЗ почти не отражается на облигациях субъектов федерации. Не можете найти даже 7% в федеральном госдолге? Попытайте счастья в региональном! Здесь все еще встречаются реликты под 8%+.

#крупнейшиекорпорации Если ограничивать выбор корпоративных облигаций наивысшими рейтингами заемщиков, то выше 7,5% сейчас ничего не найти. Да и выше 7% вариантов немного. 8% и более – это уже поиски с разбором отчетности или с лупой в руках. Парадокс в том, что ГТЛК, например, нынче дает 7%, не всем субфедеральным облигациям такое под силу. А Вы смотрели финансовые показатели этой госкомпании? Есть там над чем поразмышлять и что взвесить.

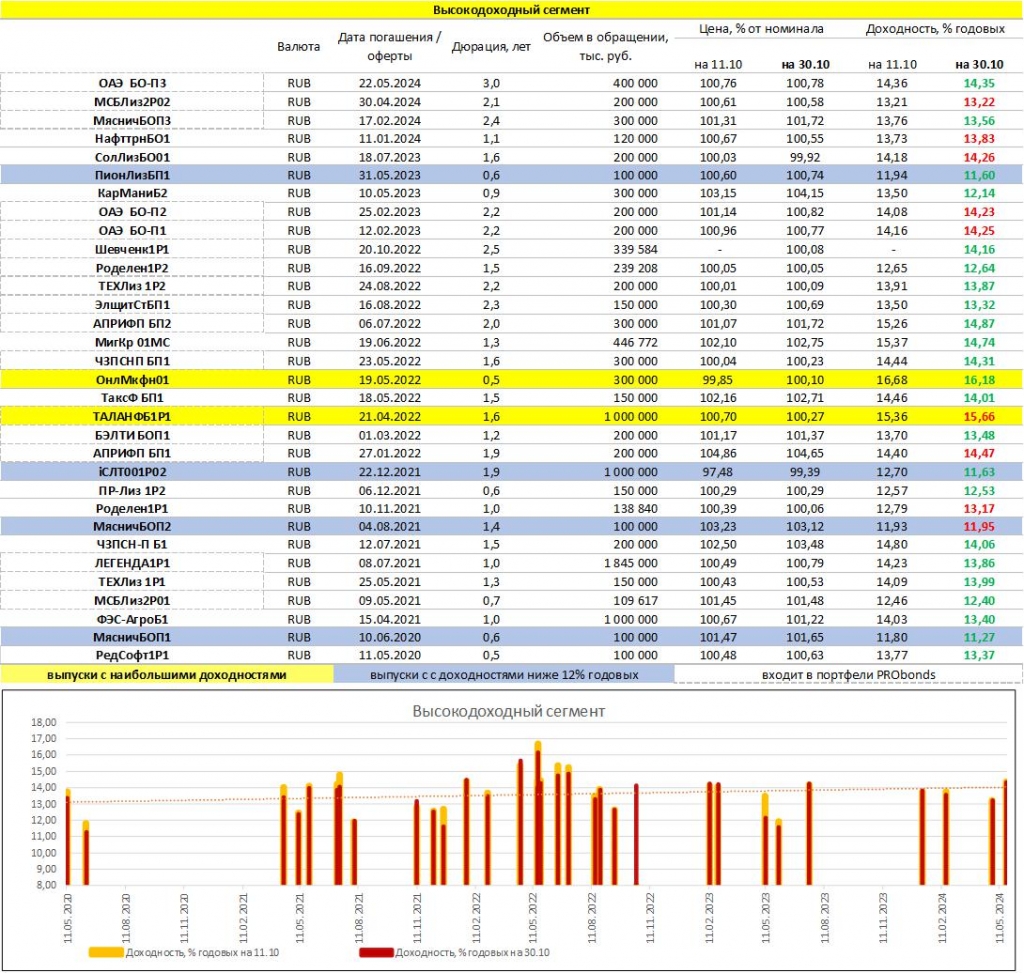

#вдо «Здесь вам не равнина, здесь климат иной». Создается впечатление, что денежные индикаторы для высокодоходного облигационного сектора или значения не имеют, или имеют слабое значение. Ключевая ставка снижена сразу на 0,5%, а доходности в секторе, в общем, особенно не изменились. Хотя сейчас в относительно ликвидных выпусках доходности выше 15% — абсолютная экзотика. Тогда как ряд выпусков уже осваивают 11-12%-ный диапазон доходностей. В какой-то мере успокаивает предположение, что, коль улучшение денежной ликвидности ВДО принимают индифферентно, то и ухудшение примут спокойно. А оно обязательно однажды наступает.

#субфеды Спекулятивный спрос сродни туристической тропе. Ажиотаж в ОФЗ почти не отражается на облигациях субъектов федерации. Не можете найти даже 7% в федеральном госдолге? Попытайте счастья в региональном! Здесь все еще встречаются реликты под 8%+.

#крупнейшиекорпорации Если ограничивать выбор корпоративных облигаций наивысшими рейтингами заемщиков, то выше 7,5% сейчас ничего не найти. Да и выше 7% вариантов немного. 8% и более – это уже поиски с разбором отчетности или с лупой в руках. Парадокс в том, что ГТЛК, например, нынче дает 7%, не всем субфедеральным облигациям такое под силу. А Вы смотрели финансовые показатели этой госкомпании? Есть там над чем поразмышлять и что взвесить.

#вдо «Здесь вам не равнина, здесь климат иной». Создается впечатление, что денежные индикаторы для высокодоходного облигационного сектора или значения не имеют, или имеют слабое значение. Ключевая ставка снижена сразу на 0,5%, а доходности в секторе, в общем, особенно не изменились. Хотя сейчас в относительно ликвидных выпусках доходности выше 15% — абсолютная экзотика. Тогда как ряд выпусков уже осваивают 11-12%-ный диапазон доходностей. В какой-то мере успокаивает предположение, что, коль улучшение денежной ликвидности ВДО принимают индифферентно, то и ухудшение примут спокойно. А оно обязательно однажды наступает.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба