11 ноября 2019 ITI Capital

Рынки

Дональд Трамп заявил в субботу, что переговоры с Китаем продвигались медленнее, чем он хотел бы, но отметил, что желание Пекина заключить сделку сильнее, чем у него. Его слова придали оптимизм рынкам, хотя несколько дней назад американский лидер говорил, что Белый дом не согласится на полный отказ от действующих пошлин, что сразу сказалось на акциях и долларе.

Ожидания по торговому соглашению остаются высокими, и сохраняется высокая заинтересованность обеих сторон. Последние комментарии более позитивны, чем предыдущие, но так как рынок растет очень быстро, волатильность сохранится на фоне других влияющих на рынок событий, таких как протесты в Гонконге и др.

По данным FactSet, 89% компаний S&P 500 опубликовали отчетность за 3К19, из отчитавшихся корпораций отчетность 75% превзошла ожидания рынка.

В фокусе сегодня:

В США отчётность за 3К19 представят DXC Technology, Hewlett Packard

Великобритания: ВВП 3К19

Полиметалл проведет день инвестора

По нашим оценкам, российский рынок откроет первую торговую сессию недели небольшим снижением, но в целом покажет позитивную динамику во второй половине дня.

Как мы и прогнозировали, на рынках произошла коррекция, в пятницу индекс Мосбиржи снизился на 1,17%, РТС — на 1,27%. Рубль ослаб к доллару и евро до 63,8 руб. и 70,33 руб. соответственно.

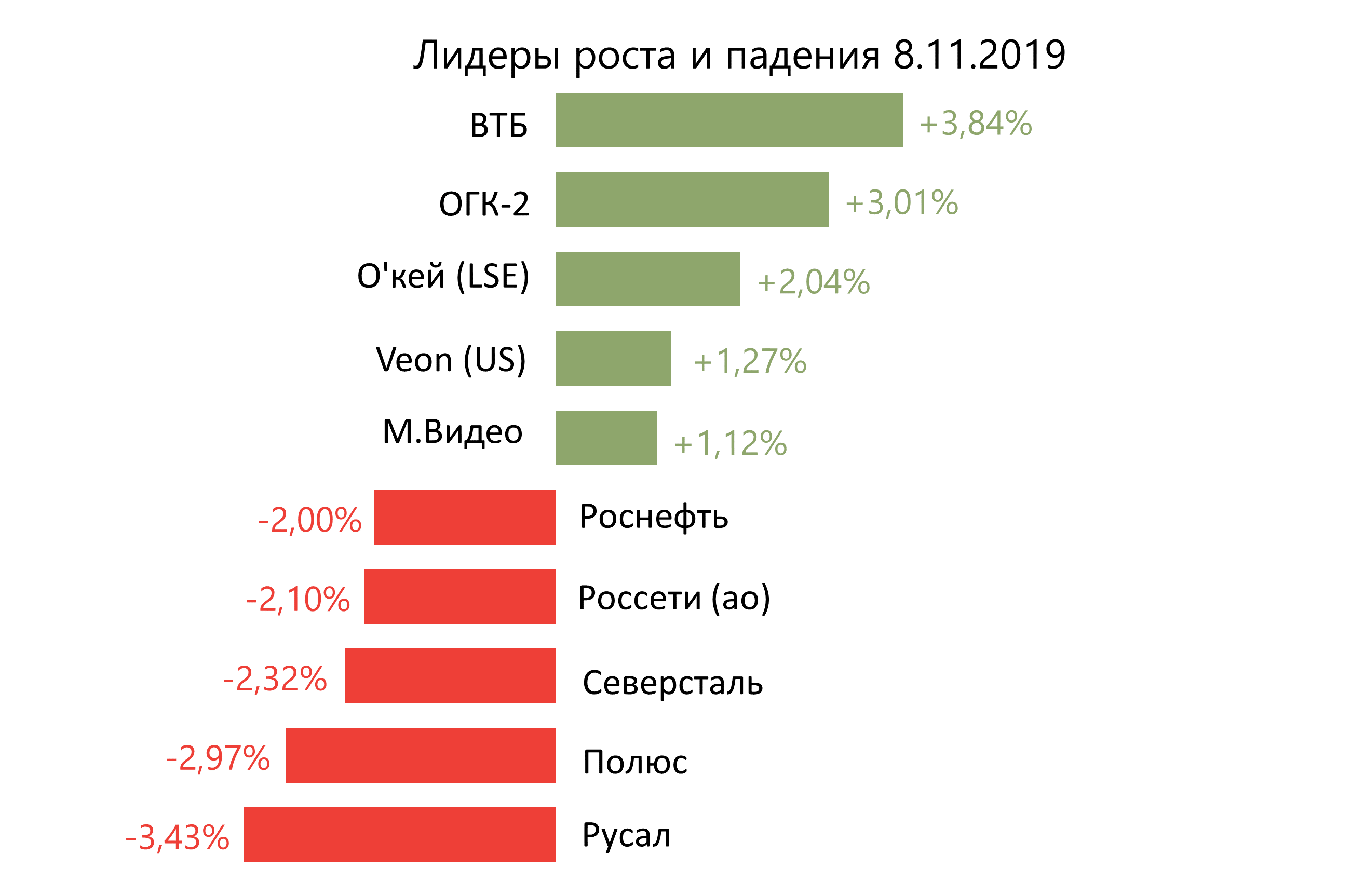

Лидерами роста стали ВТБ (+3,84%), ОГК-2 (+3,01%), О’кей (+2,04%), Veon (+1,27%), М.Видео (+1,12%).

В число аутсайдеров вошли Русал (-3,43%), Полюс (-2,97%), Северсталь (-2,32%), Россети ао (-2,1%), Роснефть (-2%).

На утренних торгах понедельника цены на нефть марки Brent снижаются на 0,94%, до $61,92/барр., на фоне опасений относительно избыточных поставок сырья.

Золото дорожает на 0,23%, до $1462/унция. Доходность десятилетних казначейских облигаций США выросла на 0,63 п.п., до 1,95%.

Dow Jones прибавил в пятницу 0,02%, завершив ростом третью неделю подряд; S&P 500 прибавил 0,26%, поскольку инвесторы ждут лучшего исхода торговых переговоров, позитивная динамика индекса наблюдается пятую неделю подряд.

Азиатские рынки снижаются с утра в понедельник ввиду нового витка протестов в Гонконге, где стражи порядка начали применять оружие против демонстрантов. Nikkei снизился на 0,26%, Shanghai — на 1,41%.

DXY снизился на 0,03%, S&P 500 futures — на 0,25%.

Новости

Алроса опубликовала финансовые результаты по МСФО за 3К19, показавшие ожидаемо слабую квартальную и годовую динамику, однако превысившие консенсус-прогноз. Выручка компании снизилась до 46 млрд руб. (-35% г/г; −20% кв./кв.), при этом показатель оказался на 4% выше консенсус-прогноза. Годовая динамика оказалась отрицательной в связи с сокращением объемов продаж (-5% г/г) и ростом доли мелкоразмерных камней, квартальная динамика обусловлена снижением объемов продаж (-23% кв/кв), что частично было компенсировано ростом средних цен реализации. EBITDA компании составила 21 млрд руб. (-47% г/г; −16% кв./кв.), что оказалось выше консенсус-прогноза на 4%. Чистая прибыль уменьшилась до 13 млрд руб. (-44% г/г; практически без изменений кв./кв.), выше консенсус-прогноза на 26%. Коэффициент Чистый долг/ EBITDA на конец 3К19 составил 0,6х, рост относительно 2К19 в основном обусловлен выплатой дивидендов за 2П18 (29,8 млрд руб. или 100% FCF в соответствии с новой дивидендной политикой). Алроса подтвердила прогнозы по добыче 38,5 млн карат в 2019 г. и продажам 32-33 млн карат, инвестиции в 2019, по оценкам компании, составят 23 млрд руб.

Московская биржа опубликовала финансовые результаты за 3К19, в соответствии с которыми операционные доходы составили 10,7 млрд руб. (+9% г/г; −4% кв./кв.), из которых комиссионные доходы составили 6,4 млрд руб. (+8,1% г/г;-2,5% кв./кв.), годовая динамика обеспечена ростом объема комиссий на рынках акций и срочных инструментов. Чистый процентный доход увеличился до 4,2 млрд руб. (+8,7% г/г; −5,9% кв./кв.) за счет реализованных доходов от переоценки инвестиционного портфеля.

EBITDA составила 7,6 млрд руб. (+6,9%г/г; −6,9% кв./кв.), скорректированный на прочие операционные расходы (разовые резервы и резерв по МСФО 9) составил 7,7 млрд руб. (+8,4% г/г;-4,6% кв./кв.). Чистая прибыль оказалась практически на уровне консенсус-прогноза 5,5 млрд руб. (+6,8% г/г; −7,6% кв./кв.). Скорректированная чистая прибыль: 5,5 млрд руб. (+7,1% г/г; −5,1% кв./кв.)

Русал сообщил о финансовых результатах по МСФО за 3К19 в соответствии с консенсус-прогнозом.

Выручка компании снизилась до $2,5 млрд (-15% г/г; −3% кв./кв.), EBITDA упала до $237 млн (-65% г/г; −22% кв./кв.) под влиянием негативных макроэкономических факторов, что было частично компенсировано снижением себестоимости на тонну в алюминиевом сегменте. Чистая прибыль составила $194 млн (-68% г/г; −32% кв./кв.). Без учёта единовременных факторов компания продемонстрировала чистый убыток в размере $34 млн против прибыли $338 млн за аналогичный период прошлого года.

Компания ожидает, что в 2019 г. мировой спрос на первичный алюминий сохранится на уровне прошлого года, 66 млн т, прогнозирует, что на рынке сформируется дефицит в объеме примерно 1 млн т. Также компания считает, что неопределенность по торговым вопросам между США и Китаем может оказать негативный эффект на цены на алюминий.

Дональд Трамп заявил в субботу, что переговоры с Китаем продвигались медленнее, чем он хотел бы, но отметил, что желание Пекина заключить сделку сильнее, чем у него. Его слова придали оптимизм рынкам, хотя несколько дней назад американский лидер говорил, что Белый дом не согласится на полный отказ от действующих пошлин, что сразу сказалось на акциях и долларе.

Ожидания по торговому соглашению остаются высокими, и сохраняется высокая заинтересованность обеих сторон. Последние комментарии более позитивны, чем предыдущие, но так как рынок растет очень быстро, волатильность сохранится на фоне других влияющих на рынок событий, таких как протесты в Гонконге и др.

По данным FactSet, 89% компаний S&P 500 опубликовали отчетность за 3К19, из отчитавшихся корпораций отчетность 75% превзошла ожидания рынка.

В фокусе сегодня:

В США отчётность за 3К19 представят DXC Technology, Hewlett Packard

Великобритания: ВВП 3К19

Полиметалл проведет день инвестора

По нашим оценкам, российский рынок откроет первую торговую сессию недели небольшим снижением, но в целом покажет позитивную динамику во второй половине дня.

Как мы и прогнозировали, на рынках произошла коррекция, в пятницу индекс Мосбиржи снизился на 1,17%, РТС — на 1,27%. Рубль ослаб к доллару и евро до 63,8 руб. и 70,33 руб. соответственно.

Лидерами роста стали ВТБ (+3,84%), ОГК-2 (+3,01%), О’кей (+2,04%), Veon (+1,27%), М.Видео (+1,12%).

В число аутсайдеров вошли Русал (-3,43%), Полюс (-2,97%), Северсталь (-2,32%), Россети ао (-2,1%), Роснефть (-2%).

На утренних торгах понедельника цены на нефть марки Brent снижаются на 0,94%, до $61,92/барр., на фоне опасений относительно избыточных поставок сырья.

Золото дорожает на 0,23%, до $1462/унция. Доходность десятилетних казначейских облигаций США выросла на 0,63 п.п., до 1,95%.

Dow Jones прибавил в пятницу 0,02%, завершив ростом третью неделю подряд; S&P 500 прибавил 0,26%, поскольку инвесторы ждут лучшего исхода торговых переговоров, позитивная динамика индекса наблюдается пятую неделю подряд.

Азиатские рынки снижаются с утра в понедельник ввиду нового витка протестов в Гонконге, где стражи порядка начали применять оружие против демонстрантов. Nikkei снизился на 0,26%, Shanghai — на 1,41%.

DXY снизился на 0,03%, S&P 500 futures — на 0,25%.

Новости

Алроса опубликовала финансовые результаты по МСФО за 3К19, показавшие ожидаемо слабую квартальную и годовую динамику, однако превысившие консенсус-прогноз. Выручка компании снизилась до 46 млрд руб. (-35% г/г; −20% кв./кв.), при этом показатель оказался на 4% выше консенсус-прогноза. Годовая динамика оказалась отрицательной в связи с сокращением объемов продаж (-5% г/г) и ростом доли мелкоразмерных камней, квартальная динамика обусловлена снижением объемов продаж (-23% кв/кв), что частично было компенсировано ростом средних цен реализации. EBITDA компании составила 21 млрд руб. (-47% г/г; −16% кв./кв.), что оказалось выше консенсус-прогноза на 4%. Чистая прибыль уменьшилась до 13 млрд руб. (-44% г/г; практически без изменений кв./кв.), выше консенсус-прогноза на 26%. Коэффициент Чистый долг/ EBITDA на конец 3К19 составил 0,6х, рост относительно 2К19 в основном обусловлен выплатой дивидендов за 2П18 (29,8 млрд руб. или 100% FCF в соответствии с новой дивидендной политикой). Алроса подтвердила прогнозы по добыче 38,5 млн карат в 2019 г. и продажам 32-33 млн карат, инвестиции в 2019, по оценкам компании, составят 23 млрд руб.

Московская биржа опубликовала финансовые результаты за 3К19, в соответствии с которыми операционные доходы составили 10,7 млрд руб. (+9% г/г; −4% кв./кв.), из которых комиссионные доходы составили 6,4 млрд руб. (+8,1% г/г;-2,5% кв./кв.), годовая динамика обеспечена ростом объема комиссий на рынках акций и срочных инструментов. Чистый процентный доход увеличился до 4,2 млрд руб. (+8,7% г/г; −5,9% кв./кв.) за счет реализованных доходов от переоценки инвестиционного портфеля.

EBITDA составила 7,6 млрд руб. (+6,9%г/г; −6,9% кв./кв.), скорректированный на прочие операционные расходы (разовые резервы и резерв по МСФО 9) составил 7,7 млрд руб. (+8,4% г/г;-4,6% кв./кв.). Чистая прибыль оказалась практически на уровне консенсус-прогноза 5,5 млрд руб. (+6,8% г/г; −7,6% кв./кв.). Скорректированная чистая прибыль: 5,5 млрд руб. (+7,1% г/г; −5,1% кв./кв.)

Русал сообщил о финансовых результатах по МСФО за 3К19 в соответствии с консенсус-прогнозом.

Выручка компании снизилась до $2,5 млрд (-15% г/г; −3% кв./кв.), EBITDA упала до $237 млн (-65% г/г; −22% кв./кв.) под влиянием негативных макроэкономических факторов, что было частично компенсировано снижением себестоимости на тонну в алюминиевом сегменте. Чистая прибыль составила $194 млн (-68% г/г; −32% кв./кв.). Без учёта единовременных факторов компания продемонстрировала чистый убыток в размере $34 млн против прибыли $338 млн за аналогичный период прошлого года.

Компания ожидает, что в 2019 г. мировой спрос на первичный алюминий сохранится на уровне прошлого года, 66 млн т, прогнозирует, что на рынке сформируется дефицит в объеме примерно 1 млн т. Также компания считает, что неопределенность по торговым вопросам между США и Китаем может оказать негативный эффект на цены на алюминий.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба