27 ноября 2019 Financial One Кудрявцева Яна

Когда всем известный миллиардер-финансист делает ход, Уолл-стрит пристально следит за последствиями.

Далио, который начал работать на Нью-Йоркской фондовой бирже, торгующей товарными фьючерсами, основал крупнейший в мире хедж-фонд Bridgewater Associates в 1975 году. Фирма, в активах под управлением которой на данный находится около $150 млрд, и собственный капитал Далио размером в $18,7 млрд позволили получить ему статус финансового гуру.

«Я понял, во что мне может обойтись неправильная точка зрения. Раньше я был уверен в том, что всегда и во всем прав. Теперь же я каждый раз спрашиваю себя – откуда я знаю, что прав? Я четко понимаю, что лучший способ ответить на этот вопрос – узнать мнение других людей, которые смотрят на вещи под другим углом», – написал Далио в своей книге «Принципы».

В пятницу газета Wall Street Journal сообщила, что Bridgewater поставила более $1 млрд на то, что рынок упадет в ближайшие несколько месяцев. Однако Далио написал в Twitter опровержение новости, заявив, что информация искажена. Так что инвесторы хотят знать, просто ли управляющий фондом хеджирует портфель, или же фирма действительно настолько пессимистично настроена в отношении будущего рынка.

Изучив корзину акций Bridgewater, специалисты TipRanks выбрали три компании, достойные ваших инвестиций. Большинство аналитиков рекомендует бумаги данных фирм к активной покупке. Читайте дальше, чтобы узнать подробности.

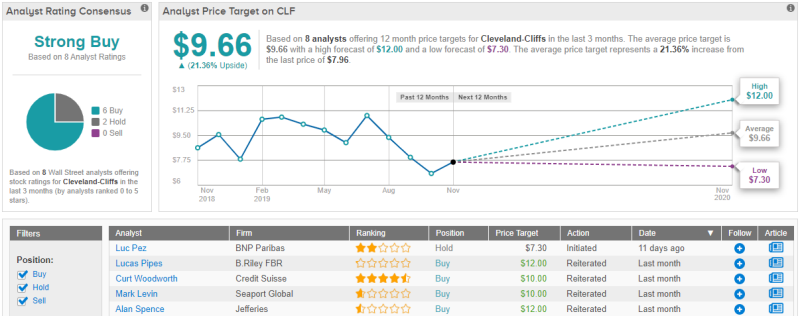

1. Cleveland-Cliffs

Ранее известная как Cliffs Natural Resources, Cleveland-Cliffs является одной из ведущих компаний и операторов по добыче железной руды. Это не только крупнейший производитель железной руды в Северной Америке, но и один из самых дешевых производителей стали в мире.

В течение третьего квартала Bridgewater увеличила свою долю в компании на 110%, добавив в свой портфель 2134146 акций. Таким образом, в целом хедж-фонд Далио владеет 4081690 ценных бумаг на сумму $29,5 млн.

В последнее время цены на сталь сталкиваются со значительным давлением. Торговые пошлины, а также высокая стоимость сырья привели к росту цен, в то время как ослабление промышленного производства в США, в свою очередь, привело к падению спроса на сталь. Тем не менее, «быки» твердо верят в успешность Cleveland-Cliffs.

Аналитик B.Riley FBR Лукас Пайпс видит большой потенциал роста компании в ее новом проекте по производству брикетированного железа, который должен стартовать уже в первой половине 2020 года. Преимущество перед конкурентами эксперт отмечает и в высоком уровне диверсификации бизнеса фирмы. «Мы считаем, что Cliffs сохраняет значительный потенциал в условиях более жесткой ценовой политики на сырьевые товары», – добавил он.

Аналитик сохранил свою рекомендацию «покупать» в отношении акций компании, но изменил ценовой ориентир с $13 до $12 за штуку. Таким образом, потенциал роста от текущих уровней составляет 51%.

Аналитик Credit Suisse Курт Вудворт также снизил ценовой ориентир с $12 до $10 после того, как компания опубликовала свои финансовые результаты за третий квартал. Тем не менее в целом эксперт настроен оптимистично. Он считает, что спрос на брикетированное железо может стать основной движущей силой роста прибыли Cleveland-Cliffs. Он добавляет: «Мы считаем, что участники рынка относятся к будущему компании слишком оптимистично, не принимая во внимание ее новые проекты … Cleveland-Cliffs остается одной из лучших компаний в своей сфере со значительным потенциалом роста», – объясняет Вудворт.

Другие аналитики также придерживаются «бычьего» подхода. Шесть аналитиков, опрошенных в течение последних трех месяцев, рекомендуют покупать и только двое советует удерживать. Средний ценовой ориентир для акций Cleveland-Cliffs равен $9,66, потенциал роста составляет 21%.

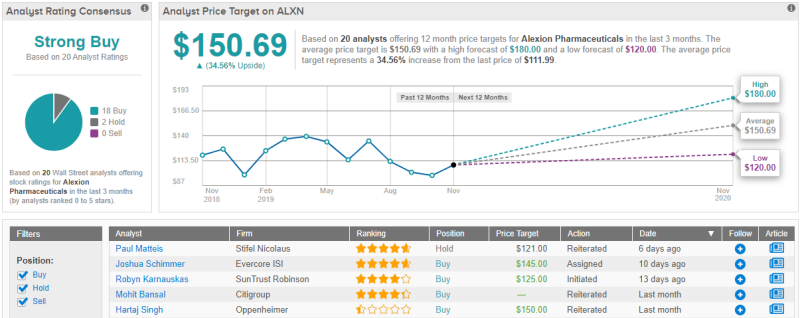

2. Alexion Pharmaceuticals

Alexion – биофармацевтическая компания, деятельность которой направлена на улучшение жизни пациентов с редкими заболеваниями, включая пароксизмальную ночную гемоглобинурию, генерализованную миастению, синдром атипичного гемолитического уремического синдрома и ряд других.

Несмотря на впечатляющие финансовые результаты за последний квартал с точки зрения финансовых результатов, акции Alexion подверглись давлению из-за опасений инвесторов по поводу франшизы на ингибиторы С5. Компания готовится к удару в виде растущей конкуренции со стороны биоподобных продуктов, которые в настоящее время находятся в третьей стадии разработки. Помимо этого, японская дочерняя компания Roche, Chugai Pharmaceutical, подала против Alexion иск о нарушении патентных прав.

Тем не менее в течение третьего квартала хедж-фонд Далио приобрел 445246 акций Alexion, в результате чего общая доля Bridgewater в компании составила 475487 ценных бумаг, что на 1473% больше, чем в предыдущем квартале.

Аналитик Piper Jaffray Кристофер Рэймонд напоминает инвесторам, что у Alexion есть много возможностей для дальнейшего роста. «Компании удается сохранять продажи на высоком уровне, а ассортимент ее продуктов только расширяется. Кроме того, Alexion разрабатывает надежную стратегию для борьбы с конкурентами. Именно поэтому мы по-прежнему настроены оптимистично», – объясняет он.

Аналитик сохранил свою рекомендацию «покупать» и ценовой ориентир в $180 за акцию, что предполагает рост стоимости бумаг на 62% в течение следующих двенадцати месяцев.

Другие аналитики также возлагают большие надежды на Alexion. 18 аналитиков советуют покупать ее акции и только двое рекомендуют удерживать. Исходя из среднего ценового ориентира в $151 за штуку, потенциал роста составляет 35%.

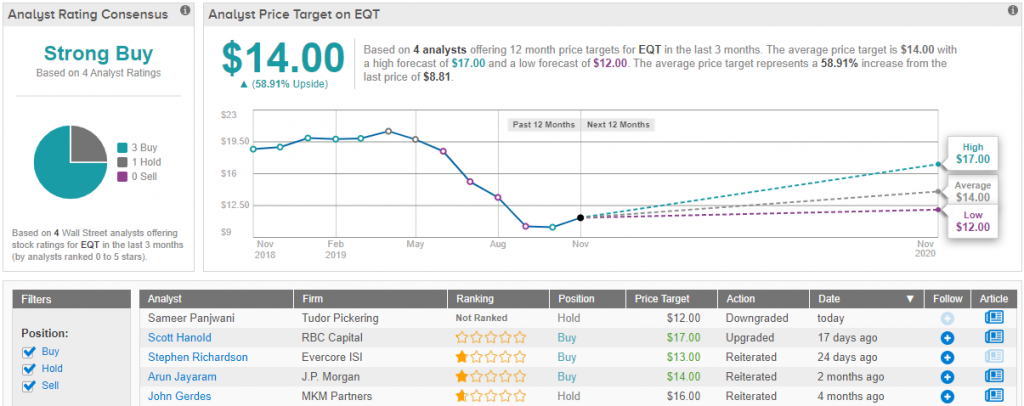

3. EQT Corporation

EQT является крупнейшим производителем природного газа в США с базой активов, расположенной в самом сердце Аппалачского бассейна. С начала года акции компании упали на 52%, так что инвесторы пристально следят за ее динамикой после решения Далио увеличить долю фонда в данном предприятии.

Недавно Bridgewater добавила в портфель 1177026 акций EQT, увеличив свою долю на 88% по сравнению с предыдущим кварталом. Стоимость позиции хедж-фонда Далио в настоящее время составляет $26,9 млн и насчитывает 2529370 ценных бумаг.

Следует отметить, что некоторые аналитики подчеркивают тот факт, что EQT предпринимает шаги в правильном направлении. Команда топ-менеджеров использует технологии для улучшения логистических и операционных процессов. Аналитик RBC Capital Скотт Ханольд утверждает, что это должно «позволить EQT снизить затраты на бурение скважин с $970 до $730 за фут».

Аналитик также добавил: «Соотношение цена/прибыль для акций EQT составляет всего лишь 4,4 раза, что немного меньше, чем у конкурентов, несмотря на то что доходность свободного денежного потока компании может составить более 10%. Мы признаем существование некоторых рисков, связанных с переходом EQT к новым бизнес-стратегиям, но считаем при этом, что управленческая компания справится с потенциальными трудностями».

Скотт Ханольд повысил свою рекомендацию до уровня «покупать» в отношении акций EQT, а также увеличил ценовой ориентир с $16 до $17 за штуку. Таким образом, потенциал роста от текущих уровней составляет 88% в течение следующих двенадцати месяцев.

Большинство аналитиков настроено также оптимистично. Трое аналитиков советуют покупать акции фирмы и только один рекомендует удерживать. Средний ценовой ориентир составляет $14 за одну ценную бумагу, что подразумевает потенциал роста почти на 60%.

Далио, который начал работать на Нью-Йоркской фондовой бирже, торгующей товарными фьючерсами, основал крупнейший в мире хедж-фонд Bridgewater Associates в 1975 году. Фирма, в активах под управлением которой на данный находится около $150 млрд, и собственный капитал Далио размером в $18,7 млрд позволили получить ему статус финансового гуру.

«Я понял, во что мне может обойтись неправильная точка зрения. Раньше я был уверен в том, что всегда и во всем прав. Теперь же я каждый раз спрашиваю себя – откуда я знаю, что прав? Я четко понимаю, что лучший способ ответить на этот вопрос – узнать мнение других людей, которые смотрят на вещи под другим углом», – написал Далио в своей книге «Принципы».

В пятницу газета Wall Street Journal сообщила, что Bridgewater поставила более $1 млрд на то, что рынок упадет в ближайшие несколько месяцев. Однако Далио написал в Twitter опровержение новости, заявив, что информация искажена. Так что инвесторы хотят знать, просто ли управляющий фондом хеджирует портфель, или же фирма действительно настолько пессимистично настроена в отношении будущего рынка.

Изучив корзину акций Bridgewater, специалисты TipRanks выбрали три компании, достойные ваших инвестиций. Большинство аналитиков рекомендует бумаги данных фирм к активной покупке. Читайте дальше, чтобы узнать подробности.

1. Cleveland-Cliffs

Ранее известная как Cliffs Natural Resources, Cleveland-Cliffs является одной из ведущих компаний и операторов по добыче железной руды. Это не только крупнейший производитель железной руды в Северной Америке, но и один из самых дешевых производителей стали в мире.

В течение третьего квартала Bridgewater увеличила свою долю в компании на 110%, добавив в свой портфель 2134146 акций. Таким образом, в целом хедж-фонд Далио владеет 4081690 ценных бумаг на сумму $29,5 млн.

В последнее время цены на сталь сталкиваются со значительным давлением. Торговые пошлины, а также высокая стоимость сырья привели к росту цен, в то время как ослабление промышленного производства в США, в свою очередь, привело к падению спроса на сталь. Тем не менее, «быки» твердо верят в успешность Cleveland-Cliffs.

Аналитик B.Riley FBR Лукас Пайпс видит большой потенциал роста компании в ее новом проекте по производству брикетированного железа, который должен стартовать уже в первой половине 2020 года. Преимущество перед конкурентами эксперт отмечает и в высоком уровне диверсификации бизнеса фирмы. «Мы считаем, что Cliffs сохраняет значительный потенциал в условиях более жесткой ценовой политики на сырьевые товары», – добавил он.

Аналитик сохранил свою рекомендацию «покупать» в отношении акций компании, но изменил ценовой ориентир с $13 до $12 за штуку. Таким образом, потенциал роста от текущих уровней составляет 51%.

Аналитик Credit Suisse Курт Вудворт также снизил ценовой ориентир с $12 до $10 после того, как компания опубликовала свои финансовые результаты за третий квартал. Тем не менее в целом эксперт настроен оптимистично. Он считает, что спрос на брикетированное железо может стать основной движущей силой роста прибыли Cleveland-Cliffs. Он добавляет: «Мы считаем, что участники рынка относятся к будущему компании слишком оптимистично, не принимая во внимание ее новые проекты … Cleveland-Cliffs остается одной из лучших компаний в своей сфере со значительным потенциалом роста», – объясняет Вудворт.

Другие аналитики также придерживаются «бычьего» подхода. Шесть аналитиков, опрошенных в течение последних трех месяцев, рекомендуют покупать и только двое советует удерживать. Средний ценовой ориентир для акций Cleveland-Cliffs равен $9,66, потенциал роста составляет 21%.

2. Alexion Pharmaceuticals

Alexion – биофармацевтическая компания, деятельность которой направлена на улучшение жизни пациентов с редкими заболеваниями, включая пароксизмальную ночную гемоглобинурию, генерализованную миастению, синдром атипичного гемолитического уремического синдрома и ряд других.

Несмотря на впечатляющие финансовые результаты за последний квартал с точки зрения финансовых результатов, акции Alexion подверглись давлению из-за опасений инвесторов по поводу франшизы на ингибиторы С5. Компания готовится к удару в виде растущей конкуренции со стороны биоподобных продуктов, которые в настоящее время находятся в третьей стадии разработки. Помимо этого, японская дочерняя компания Roche, Chugai Pharmaceutical, подала против Alexion иск о нарушении патентных прав.

Тем не менее в течение третьего квартала хедж-фонд Далио приобрел 445246 акций Alexion, в результате чего общая доля Bridgewater в компании составила 475487 ценных бумаг, что на 1473% больше, чем в предыдущем квартале.

Аналитик Piper Jaffray Кристофер Рэймонд напоминает инвесторам, что у Alexion есть много возможностей для дальнейшего роста. «Компании удается сохранять продажи на высоком уровне, а ассортимент ее продуктов только расширяется. Кроме того, Alexion разрабатывает надежную стратегию для борьбы с конкурентами. Именно поэтому мы по-прежнему настроены оптимистично», – объясняет он.

Аналитик сохранил свою рекомендацию «покупать» и ценовой ориентир в $180 за акцию, что предполагает рост стоимости бумаг на 62% в течение следующих двенадцати месяцев.

Другие аналитики также возлагают большие надежды на Alexion. 18 аналитиков советуют покупать ее акции и только двое рекомендуют удерживать. Исходя из среднего ценового ориентира в $151 за штуку, потенциал роста составляет 35%.

3. EQT Corporation

EQT является крупнейшим производителем природного газа в США с базой активов, расположенной в самом сердце Аппалачского бассейна. С начала года акции компании упали на 52%, так что инвесторы пристально следят за ее динамикой после решения Далио увеличить долю фонда в данном предприятии.

Недавно Bridgewater добавила в портфель 1177026 акций EQT, увеличив свою долю на 88% по сравнению с предыдущим кварталом. Стоимость позиции хедж-фонда Далио в настоящее время составляет $26,9 млн и насчитывает 2529370 ценных бумаг.

Следует отметить, что некоторые аналитики подчеркивают тот факт, что EQT предпринимает шаги в правильном направлении. Команда топ-менеджеров использует технологии для улучшения логистических и операционных процессов. Аналитик RBC Capital Скотт Ханольд утверждает, что это должно «позволить EQT снизить затраты на бурение скважин с $970 до $730 за фут».

Аналитик также добавил: «Соотношение цена/прибыль для акций EQT составляет всего лишь 4,4 раза, что немного меньше, чем у конкурентов, несмотря на то что доходность свободного денежного потока компании может составить более 10%. Мы признаем существование некоторых рисков, связанных с переходом EQT к новым бизнес-стратегиям, но считаем при этом, что управленческая компания справится с потенциальными трудностями».

Скотт Ханольд повысил свою рекомендацию до уровня «покупать» в отношении акций EQT, а также увеличил ценовой ориентир с $16 до $17 за штуку. Таким образом, потенциал роста от текущих уровней составляет 88% в течение следующих двенадцати месяцев.

Большинство аналитиков настроено также оптимистично. Трое аналитиков советуют покупать акции фирмы и только один рекомендует удерживать. Средний ценовой ориентир составляет $14 за одну ценную бумагу, что подразумевает потенциал роста почти на 60%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба