23 декабря 2019

НЛМК — немного переоценена из-за значительного снижения экспортных цен на слябы и цен на плоский прокат на рынках США и Европы. В отличии от других металлургов, у НЛМК большая часть продаж приходится на зарубежные рынки, где цены упали больше

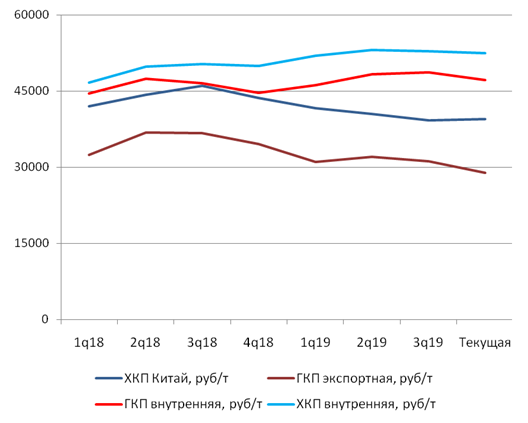

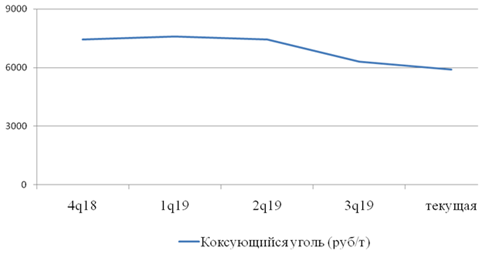

Конъюнктура на рынке негативная: цены на продукцию на 13% ниже, чем LTM, из-за значительной доли в выручке от продаж проката в США и ЕС, где сильно упали цены, и высокой доли в выручке от продажи слябов. Цены на слябы снизились на 12% в долларах по сравнению с LTM, а доллар ослаб на 5%. Цены на коксующийся уголь на 18% ниже, что позитивно для компании из-за нулевой обеспеченности коксующимся углем. Обеспеченность железной рудой составляет примерно 93%, поэтому удорожание практически не влияет на экономику компании.

За счет изменений конъюнктуры прогнозная EBITDA ниже LTM на 22%, но на 5% выше за счет реализуемых инвестпроектов (увеличение интегрированного производства стали на 1 млн. тонн). Прогнозная EBITDA на 17% ниже LTM.

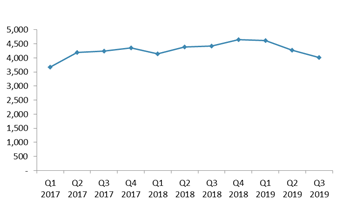

Объемы продаж стали в тоннах не растут/снижаются:

В 3 м квартале снижение продаж год к году составило 9% (в среднем за 9 месяцев — на уровне 2018 г.)

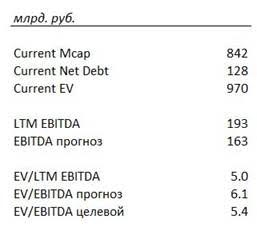

Мультипликатор выше исторического: Компания по мультипликатору к EBITDA последних 12 месяцев стоит 5.0x, но по прогнозному мультипликатору с учетом ожидаемого снижения EBITDA мультиплиатор 6.1х, что выше среднеисторического мультипликатора EV/EBITDA LTM 5.4х

—LTM доходность денежного потока компании 13% (16% на дивиденды, 3% увеличение долга). Прогнозная доходность денежного потока в предположении сохранения капитальных затрат на уровне LTM составит 10%. С одной стороны это неплохой уровень доходности по денежному потоку (тем более для компании, у которой существенная часть экономики — долларовая), с другой — если рассматривать вкупе с нерастущими объемами, есть более привлекательные возможности

—компания наращивает эффективность и заявляет о планах увеличения EBITDA, не связанной с изменением конъюнктуры на $ 1.25 млрд. (40% от LTM EBITDA) к 2022 году по сравнению с 2018, в частности себестоимость слябов планируется снизить на 10%

—сумма дивидендов за 4кв18−3кв19 составит 14% от текущей цены

—потенциал снижения составляет 12% (потенциал снижения до исторических значений 16%)Также для компании негативно возобновление пошлин США на сталь из Бразилии, где компания закупала слябы для американского подразделения, что дополнительно ухудшит экономику американских заводов НЛМК из-за роста цен на слябы в США (американские заводы уже по итогам 3го квартала 2019 г. стали работать в убыток)

Корпоративное управление приемлемое: Сумма дивидендов за 4кв18−3кв19 составит 14% от текущей цены, имеет 5 независимых членов совета директоров.

Таким образом, компания представляется несколько переоцененной, потенциал снижения до персонального исторического мультипликатора может составить 9% относительно текущей цены 140.5 руб.

Приложение 1. Расчет мультипликатора

Приложение 2. Цены на продукцию

Приложение 3. Цены на коксующийся уголь

Конъюнктура на рынке негативная: цены на продукцию на 13% ниже, чем LTM, из-за значительной доли в выручке от продаж проката в США и ЕС, где сильно упали цены, и высокой доли в выручке от продажи слябов. Цены на слябы снизились на 12% в долларах по сравнению с LTM, а доллар ослаб на 5%. Цены на коксующийся уголь на 18% ниже, что позитивно для компании из-за нулевой обеспеченности коксующимся углем. Обеспеченность железной рудой составляет примерно 93%, поэтому удорожание практически не влияет на экономику компании.

За счет изменений конъюнктуры прогнозная EBITDA ниже LTM на 22%, но на 5% выше за счет реализуемых инвестпроектов (увеличение интегрированного производства стали на 1 млн. тонн). Прогнозная EBITDA на 17% ниже LTM.

Объемы продаж стали в тоннах не растут/снижаются:

В 3 м квартале снижение продаж год к году составило 9% (в среднем за 9 месяцев — на уровне 2018 г.)

Мультипликатор выше исторического: Компания по мультипликатору к EBITDA последних 12 месяцев стоит 5.0x, но по прогнозному мультипликатору с учетом ожидаемого снижения EBITDA мультиплиатор 6.1х, что выше среднеисторического мультипликатора EV/EBITDA LTM 5.4х

—LTM доходность денежного потока компании 13% (16% на дивиденды, 3% увеличение долга). Прогнозная доходность денежного потока в предположении сохранения капитальных затрат на уровне LTM составит 10%. С одной стороны это неплохой уровень доходности по денежному потоку (тем более для компании, у которой существенная часть экономики — долларовая), с другой — если рассматривать вкупе с нерастущими объемами, есть более привлекательные возможности

—компания наращивает эффективность и заявляет о планах увеличения EBITDA, не связанной с изменением конъюнктуры на $ 1.25 млрд. (40% от LTM EBITDA) к 2022 году по сравнению с 2018, в частности себестоимость слябов планируется снизить на 10%

—сумма дивидендов за 4кв18−3кв19 составит 14% от текущей цены

—потенциал снижения составляет 12% (потенциал снижения до исторических значений 16%)Также для компании негативно возобновление пошлин США на сталь из Бразилии, где компания закупала слябы для американского подразделения, что дополнительно ухудшит экономику американских заводов НЛМК из-за роста цен на слябы в США (американские заводы уже по итогам 3го квартала 2019 г. стали работать в убыток)

Корпоративное управление приемлемое: Сумма дивидендов за 4кв18−3кв19 составит 14% от текущей цены, имеет 5 независимых членов совета директоров.

Таким образом, компания представляется несколько переоцененной, потенциал снижения до персонального исторического мультипликатора может составить 9% относительно текущей цены 140.5 руб.

Приложение 1. Расчет мультипликатора

Приложение 2. Цены на продукцию

Приложение 3. Цены на коксующийся уголь

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба