3 января 2020 РБК Quote Митраков Алексей

Второй год подряд самыми доходными инвестициями оказались вложения в российские акции. Почему больше всех потерял тот, кто купил валюту и как можно было приумножить свои деньги, все это в обзоре РБК Quote

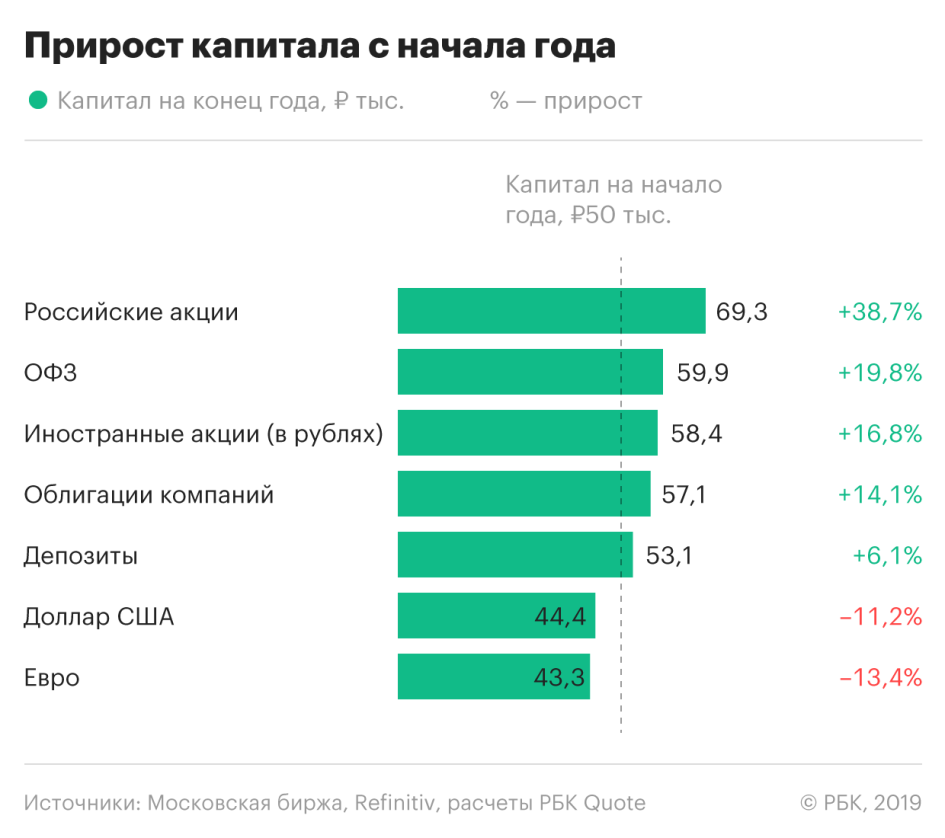

Подводя итоги 2019 года, редакция РБК Quote очередной раз провела сравнения доходности разных вложений. Мы сравнили какие суммы накопили бы инвесторы к концу года, если бы в начале года вложили по ₽50 тыс. в акции (российские и иностранные), в государственные облигации, в облигации компаний, в доллар и евро, и наконец, положили на депозит в банке.

Каковы результаты вложений ₽50 тыс.?

Как видно из картинки, любители сохранять деньги в иностранной валюте, за год даже потеряли часть своих денег. У того, кто купил в начале года доллары, к концу года из ₽50 тыс., осталось бы только ₽44,4 тыс. Вложившие в евро, понесли бы еще большие потери — их ₽50 тыс. превратились бы к новому году в ₽43,3 тыс.

Это произошло благодаря укреплению рубля с ₽69,82 до ₽62,03 по отношению к доллару США, снижению курса евро с ₽79,99 до ₽69,31 за 1 евро.

Все остальные вложения оказались гораздо выгоднее, чем если бы вы просто положили деньги в банк.

По данным Банка России, средняя ставка депозитов (с учетом депозитов до востребования) в январе 2019 года составляла 6,1%. Если бы вы положили в начале года ₽50 тыс. на депозит в банке, то к концу года, вы могли снять со счета только ₽53,1 тыс.

Самыми выгодными инвестициями оказались вложения в российские акции. В среднем они могли принести 38,7%. Это значит, что при покупке акций на ₽50 тыс., в конце года у вас было бы ₽69,3 тыс.

Доходность вложения в акции мы оценили по росту индекса полной доходности Московской биржи. Этот индекс учитывает изменения цен самых ликвидных и надежных бумаг с учетом выплаченных по ним дивидендов. На начало года значение индекса составляло 3744,45 пунктов, а к концу — 5192,05 пунктов.

Вторыми по доходности оказались вложения в государственные облигации. Облигации федерального займа принесли бы вам 19,8% годовых — ₽9,9 тыс. прибавки к вложенным ₽50 тыс.

Такой усредненный результат мы выводим из роста индекса полной доходности государственных облигаций Московской биржи. В начале года индекс составлял 476,39 пунктов, а к концу года вырос до 570,86 пунктов. Индекс учитывает выплаченные по облигациям купоны.

Иностранные акции оказались тоже привлекательной инвестицией. Те, кто следит за американскими индексами Dow Jones и NASDAQ, знает, что к концу года они побили все рекорды, а их рост составил 22,8% и 35,7%, соответственно (на 27 декабря). С учетом полученных по акциям дивидендов, можно сказать, что инвестор мог заработать в долларах 31,5% (прирост индексов полной доходности Dow Jones и NASDAQ составил 25,8% и 37,2%, соответственно).

Но, чтобы, по условиям нашего эксперимента, вложить в американские акции ₽50 тыс., вам нужно было в начале года купить доллары по курсу ₽69,82 за $1. В долларовом выражении это составило $716,15. После того как к концу года они, благодаря покупке иностранных ценных бумаг, превратились бы в $941,79 (+31,5%) — вам нужно было их продать по курсу на конец года ₽62,03 за $1. Ваш капитал увеличился бы до ₽58,4 тыс. или 16,8% годовых. Это третий результат в нашем эксперименте.

Наконец, если бы вы купили на ₽50 тыс. облигации российских компаний, то к новому году на вашем счету было бы ₽57,1 тыс.

Такую оценку мы даем исходя из роста индекса полной доходности корпоративных облигаций Московской биржи. Этот индекс вырос с 370,87 до 423,34 пунктов.

Заплати налоги и считай прибыль

Даже если учесть, что доходы по депозитам и государственным облигациям не облагаются налогом, а с остальных доходов у граждан России должен быть удержан налог в размере 13%, то соотношение результатов вложений, по сути, не изменится.

Вложения в российские акции после уплаты налогов принесут вам доходность 33,6%, ОФЗ — 19,8% (не облагаются налогом), иностранные акции — 14,7%, облигации компаний — 12,3%. Все равно все вложения, кроме вложений в иностранную валюту, оказались значительно прибыльней банковских вкладов.

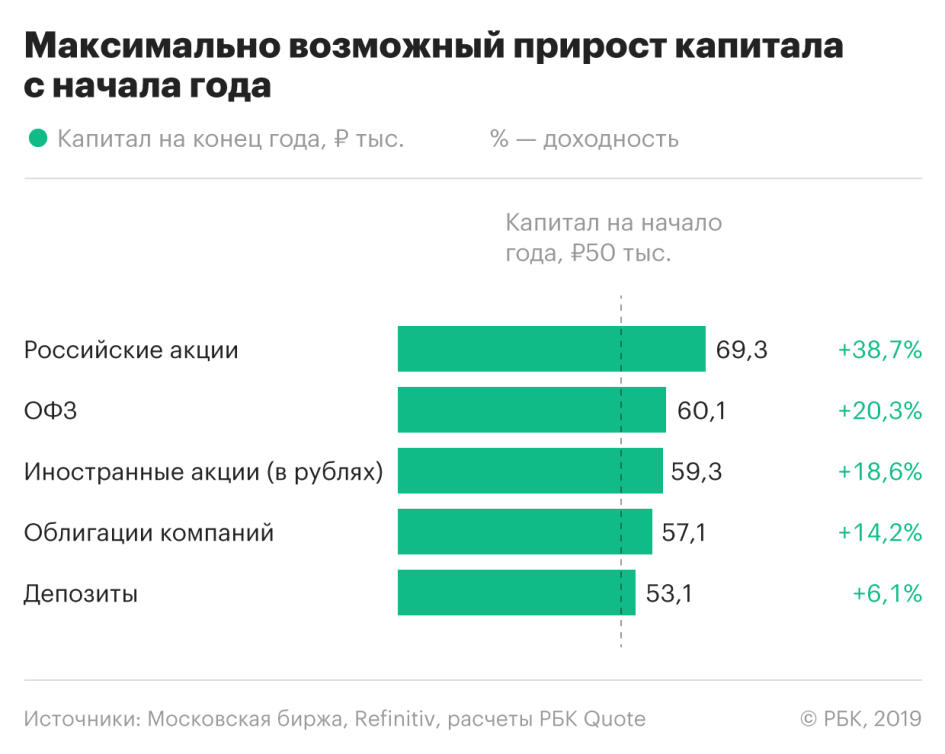

Выжать по максимуму

Как и в прошлом году мы предположили вариант максимально удачных инвестиций. Это тот случай, когда вам вдруг удалось на протяжении года купить ценные бумаги или валюту по самым дешевым ценам, а продать по самым дорогим.

Но из-за того, что к концу года все индексы торгуются по максимальным значениям, то реальные вложения 2019 года принесли бы вам прибыль достаточно близкую к максимально возможной.

Подводя итоги 2019 года, редакция РБК Quote очередной раз провела сравнения доходности разных вложений. Мы сравнили какие суммы накопили бы инвесторы к концу года, если бы в начале года вложили по ₽50 тыс. в акции (российские и иностранные), в государственные облигации, в облигации компаний, в доллар и евро, и наконец, положили на депозит в банке.

Каковы результаты вложений ₽50 тыс.?

Как видно из картинки, любители сохранять деньги в иностранной валюте, за год даже потеряли часть своих денег. У того, кто купил в начале года доллары, к концу года из ₽50 тыс., осталось бы только ₽44,4 тыс. Вложившие в евро, понесли бы еще большие потери — их ₽50 тыс. превратились бы к новому году в ₽43,3 тыс.

Это произошло благодаря укреплению рубля с ₽69,82 до ₽62,03 по отношению к доллару США, снижению курса евро с ₽79,99 до ₽69,31 за 1 евро.

Все остальные вложения оказались гораздо выгоднее, чем если бы вы просто положили деньги в банк.

По данным Банка России, средняя ставка депозитов (с учетом депозитов до востребования) в январе 2019 года составляла 6,1%. Если бы вы положили в начале года ₽50 тыс. на депозит в банке, то к концу года, вы могли снять со счета только ₽53,1 тыс.

Самыми выгодными инвестициями оказались вложения в российские акции. В среднем они могли принести 38,7%. Это значит, что при покупке акций на ₽50 тыс., в конце года у вас было бы ₽69,3 тыс.

Доходность вложения в акции мы оценили по росту индекса полной доходности Московской биржи. Этот индекс учитывает изменения цен самых ликвидных и надежных бумаг с учетом выплаченных по ним дивидендов. На начало года значение индекса составляло 3744,45 пунктов, а к концу — 5192,05 пунктов.

Вторыми по доходности оказались вложения в государственные облигации. Облигации федерального займа принесли бы вам 19,8% годовых — ₽9,9 тыс. прибавки к вложенным ₽50 тыс.

Такой усредненный результат мы выводим из роста индекса полной доходности государственных облигаций Московской биржи. В начале года индекс составлял 476,39 пунктов, а к концу года вырос до 570,86 пунктов. Индекс учитывает выплаченные по облигациям купоны.

Иностранные акции оказались тоже привлекательной инвестицией. Те, кто следит за американскими индексами Dow Jones и NASDAQ, знает, что к концу года они побили все рекорды, а их рост составил 22,8% и 35,7%, соответственно (на 27 декабря). С учетом полученных по акциям дивидендов, можно сказать, что инвестор мог заработать в долларах 31,5% (прирост индексов полной доходности Dow Jones и NASDAQ составил 25,8% и 37,2%, соответственно).

Но, чтобы, по условиям нашего эксперимента, вложить в американские акции ₽50 тыс., вам нужно было в начале года купить доллары по курсу ₽69,82 за $1. В долларовом выражении это составило $716,15. После того как к концу года они, благодаря покупке иностранных ценных бумаг, превратились бы в $941,79 (+31,5%) — вам нужно было их продать по курсу на конец года ₽62,03 за $1. Ваш капитал увеличился бы до ₽58,4 тыс. или 16,8% годовых. Это третий результат в нашем эксперименте.

Наконец, если бы вы купили на ₽50 тыс. облигации российских компаний, то к новому году на вашем счету было бы ₽57,1 тыс.

Такую оценку мы даем исходя из роста индекса полной доходности корпоративных облигаций Московской биржи. Этот индекс вырос с 370,87 до 423,34 пунктов.

Заплати налоги и считай прибыль

Даже если учесть, что доходы по депозитам и государственным облигациям не облагаются налогом, а с остальных доходов у граждан России должен быть удержан налог в размере 13%, то соотношение результатов вложений, по сути, не изменится.

Вложения в российские акции после уплаты налогов принесут вам доходность 33,6%, ОФЗ — 19,8% (не облагаются налогом), иностранные акции — 14,7%, облигации компаний — 12,3%. Все равно все вложения, кроме вложений в иностранную валюту, оказались значительно прибыльней банковских вкладов.

Выжать по максимуму

Как и в прошлом году мы предположили вариант максимально удачных инвестиций. Это тот случай, когда вам вдруг удалось на протяжении года купить ценные бумаги или валюту по самым дешевым ценам, а продать по самым дорогим.

Но из-за того, что к концу года все индексы торгуются по максимальным значениям, то реальные вложения 2019 года принесли бы вам прибыль достаточно близкую к максимально возможной.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба