24 января 2020 Иволга Капитал Хохрин Андрей

Спекулятивный капитал, а еще больше изначальная сложность рынков делают выводы биржевого прогнозирования порой неожиданными, чаще – противоречивыми и парадоксальными.

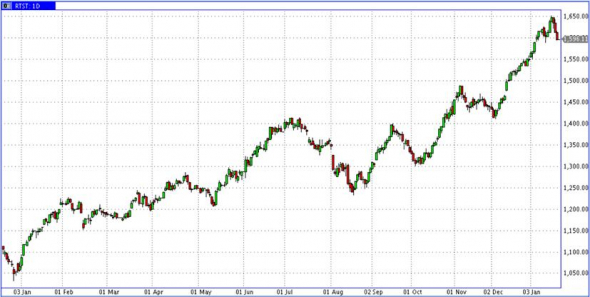

Так, сейчас я бы ставил на две, казалось бы, взаимоисключающие тенденции. Во-первых, на возврат к тренду роста российского рынка акций. Во-вторых, на дальнейшее снижение стоимости нефти. В обоих случаях мнение сформировано наблюдениями за спекулянтами. На рынке отечественных акций наблюдается недоверие к повышению, а двухдневная коррекция настроила подвижных участников к открытию коротких позиций. И эта поведенческая модель говорит о коррекции рынка, но не более. Серьезные и затяжные снижения происходят в другой обстановке: участники торгов долго не признают смену тренда, а вместо попыток открытия коротких позиций наращивают длинные, причем с плечом. Плечи позже закрываются принудительно со стороны брокера. Поэтому на недорогом и обеспеченном ликвидностью рынке акций ждал бы скорого завершения коррекции. Возможно, для завершения потребуется еще 2-3% снижения. Возможно, выпуск пара уже состоялся.

Что до нефти, то эмоциональным экстремумом стало уничтожение генерала Сулеймани. С тех пор нефть снизилась на 7 долларов, но игроки рынка пребывают в состоянии «а что, если». Тем не менее, добыча нефти в США в январе наступившего года достигла 13 млн.барр. в сутки. Год назад это было 11,9 млн. +9% за 12 месяцев. Такие темпы способны заместить и прекращение нефтедобычи в Ливии, и санкционные потери Ирана. Осознание избытка предложения сейчас или перспективно придет на рынок, но, как обычно, на нижнем крае колебаний котировок. А пока – 60 долл./барр. и ниже, а возможно, значимо ниже – путь наименьшего сопротивления.

Так, сейчас я бы ставил на две, казалось бы, взаимоисключающие тенденции. Во-первых, на возврат к тренду роста российского рынка акций. Во-вторых, на дальнейшее снижение стоимости нефти. В обоих случаях мнение сформировано наблюдениями за спекулянтами. На рынке отечественных акций наблюдается недоверие к повышению, а двухдневная коррекция настроила подвижных участников к открытию коротких позиций. И эта поведенческая модель говорит о коррекции рынка, но не более. Серьезные и затяжные снижения происходят в другой обстановке: участники торгов долго не признают смену тренда, а вместо попыток открытия коротких позиций наращивают длинные, причем с плечом. Плечи позже закрываются принудительно со стороны брокера. Поэтому на недорогом и обеспеченном ликвидностью рынке акций ждал бы скорого завершения коррекции. Возможно, для завершения потребуется еще 2-3% снижения. Возможно, выпуск пара уже состоялся.

Что до нефти, то эмоциональным экстремумом стало уничтожение генерала Сулеймани. С тех пор нефть снизилась на 7 долларов, но игроки рынка пребывают в состоянии «а что, если». Тем не менее, добыча нефти в США в январе наступившего года достигла 13 млн.барр. в сутки. Год назад это было 11,9 млн. +9% за 12 месяцев. Такие темпы способны заместить и прекращение нефтедобычи в Ливии, и санкционные потери Ирана. Осознание избытка предложения сейчас или перспективно придет на рынок, но, как обычно, на нижнем крае колебаний котировок. А пока – 60 долл./барр. и ниже, а возможно, значимо ниже – путь наименьшего сопротивления.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба