24 января 2020

КАЗАТОМПРОМ – ЛУЧШАЯ СТАВКА НА РЫНОК УРАНА, КОГДА МИРУ НУЖНО БОЛЬШЕ АЛЬТЕРНАТИВНЫХ ИСТОЧНИКОВ ЭНЕРГИИ.

Казатомпром (LSE: KAP) – лидер по производству урана из Казахстана с низкой себестоимостью добычи. Компания занимает 23% всего рынка урана в мире и имеет самые низкие затраты на производство: $10/фунт при рыночной цене урана около $25/фунт. Потребители урана – атомные электростанции и военная промышленность - не чувствительны к циклам экономической активности и находятся в ведущих странах мира – Китае, Европе, США, Канаде.

Казатомпром – актив с дивидендной доходностью 9% и потенциалом роста до 17% в 2022 году. Согласно дивидендной политике компания при долге менее одной EBITDA направляет на дивиденды 75% свободного денежного потока. Долг у компании около 0.3х EBITDA. Дивидендная доходность 9% по итогам 2019 года с ростом до 17% в 2022 году.

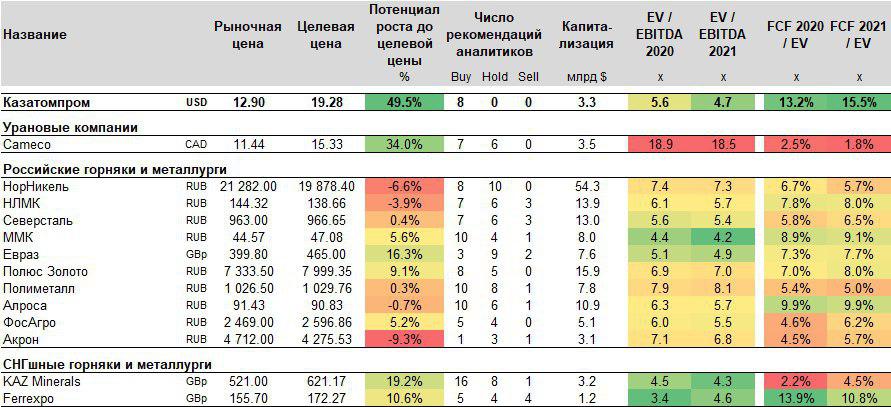

Казатомпром – одна из немногих акций в горнорудном и металлургическом секторе, в которой есть значимый апсайд (на фото). По мультипликаторам компания в 2 раза дешевле единственного публичного аналога – канадской компании Cаmесо, а также подавляющего большинства российских горнорудных и металлургических компаний.

Компанию покрывают 8 брокерских/банковских аналитиков, средняя целевая цена акции $19.28.

Казатомпром (LSE: KAP) – лидер по производству урана из Казахстана с низкой себестоимостью добычи. Компания занимает 23% всего рынка урана в мире и имеет самые низкие затраты на производство: $10/фунт при рыночной цене урана около $25/фунт. Потребители урана – атомные электростанции и военная промышленность - не чувствительны к циклам экономической активности и находятся в ведущих странах мира – Китае, Европе, США, Канаде.

Казатомпром – актив с дивидендной доходностью 9% и потенциалом роста до 17% в 2022 году. Согласно дивидендной политике компания при долге менее одной EBITDA направляет на дивиденды 75% свободного денежного потока. Долг у компании около 0.3х EBITDA. Дивидендная доходность 9% по итогам 2019 года с ростом до 17% в 2022 году.

Казатомпром – одна из немногих акций в горнорудном и металлургическом секторе, в которой есть значимый апсайд (на фото). По мультипликаторам компания в 2 раза дешевле единственного публичного аналога – канадской компании Cаmесо, а также подавляющего большинства российских горнорудных и металлургических компаний.

Компанию покрывают 8 брокерских/банковских аналитиков, средняя целевая цена акции $19.28.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба