18 февраля 2020 Открытие Шадрин Александр

Сегодня хочу поделиться с вами последними достижениями* в области аналитической мысли прогнозирования цены процессинга, выручки, чистой прибыли и размера дивидендов привилегированных акций ПАО «Саратовский нефтеперерабатывающий завод» (далее — Саратовский НПЗ, СНПЗ).

*Материал — плод фантазии автора и не является инвестиционной рекомендацией. Любая часть информации может быть неполной и даже ошибочной. Любые инвестиции связаны с риском полной потери средств.

СНПЗ является одним из моих любимых объектов для изучения. Тот, кто обожает порыться в отчётности с калькулятором, построить модели в Excel и найти то, что другие не замечают, поймёт меня. Сначала немного о самой компании...

Производство

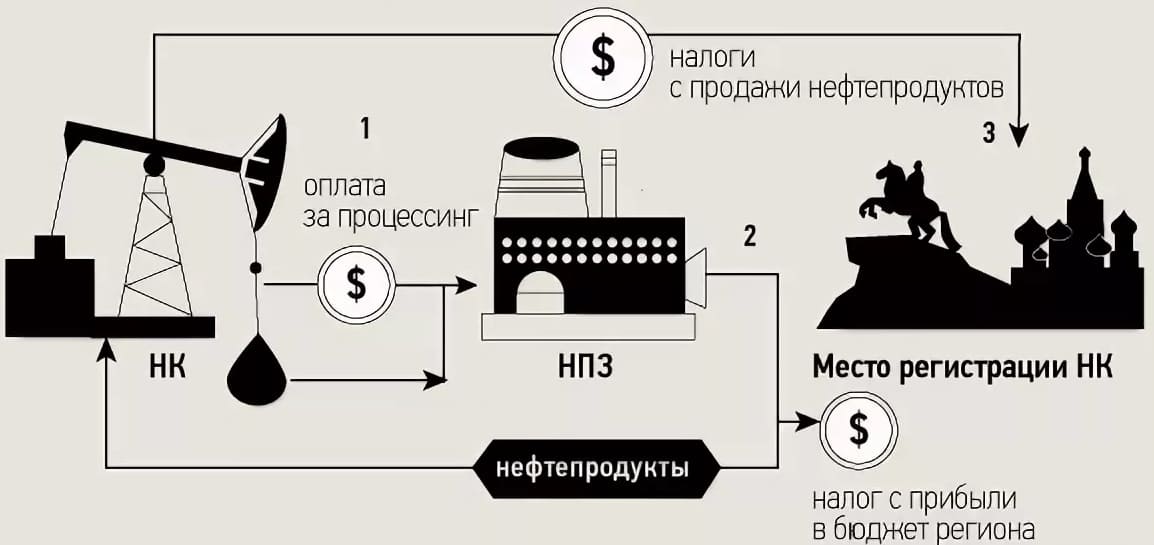

Саратовский НПЗ работает по схеме процессинга. В результате приватизации предприятий нефтяной и нефтеперерабатывающей промышленности в 90-х гг. XX века и образования вертикально интегрированных компаний нефтепереработка большей частью перешла на работу по схеме процессинга. В соответствии с этой схемой нефтеперерабатывающие предприятия оказывают услуги по переработке нефти и производству нефтепродуктов. Нефть, перерабатываемая по схеме процессинга, называется давальческой.

Давальческое сырьё — сырьё, передаваемое его владельцем (нефтяной компанией, нефтегазодобывающим предприятием или посредником) нефтеперерабатывающему предприятию без оплаты этого сырья на переработку для получения нефтепродуктов определённого ассортимента и объёма.

В этом случае собственником сырья и продуктов, произведённых из него, остаются нефтедобывающие предприятия или компании, осуществляющие поставки этого сырья на НПЗ. Это приводит к тому, что сырьё (нефть) для нефтеперерабатывающего завода становится бесплатным.

Сама переработка нефти немного напоминает самогонный аппарат, только всё сложнее.

Проектная мощность Саратовского НПЗ составляет 7 млн тонн нефти в год.

СНПЗ перерабатывает нефть марки Urals и нефть Саратовского месторождения, поступающую по трубопроводу, а также нефть оренбургских месторождений, поступающую по железной дороге. Всё выпускаемое заводом моторное топливо соответствует экологическому классу К5. Отгрузка нефтепродуктов осуществляется преимущественно железнодорожным транспортом, а также водным и автомобильным. Если вы найдёте данные по погрузке нефтепродуктов на станциях Нефтяная и Князевка, то сможете мониторить объём переработки СНПЗ практически в настоящем времени.

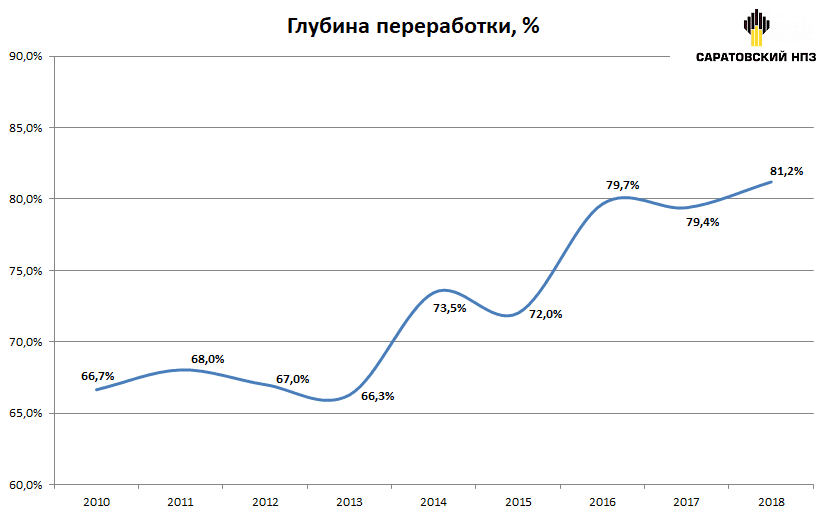

Предприятие ведёт историю с 1934 г., но сейчас проведена значительная модернизация производства. Глубина переработки выросла.

Кстати, увеличение выхода светлых нефтепродуктов играет в пользу роста цены процессинга.

В 2013 г. на Саратовском НПЗ введена в эксплуатацию установка изомеризации пентан-гексановой фракции мощностью 300 тыс. тонн/год, выполнены масштабные работы по ремонту и реконструкции установки ЭЛОУ-АВТ-6 с доведением мощности до 7 млн тонн/год по сырью (нефти) и установки висбрекинга гудрона с увеличением мощности до 1 млн тонн/год по сырью.

В 2014 г. введена в эксплуатацию установка короткоцикловой адсорбции водорода.

С 2015 по 2018 г. на СНПЗ реализовано несколько крупных инвестиционных проектов:

произведена замена печей на установке гидроочистки дизельного топлива Л-24-6 с целью увеличения мощности установки по сырью с 1,9 до 2,2 млн тонн/год;

проведено техническое перевооружение колонны К-2 установки первичной переработки нефти ЭЛОУ-АВТ-6, что позволило увеличить отбор светлых нефтепродуктов;

проведено техническое перевооружение эстакады слива-налива нефти и нефтепродуктов, что позволило увеличить производительность эстакады по сливу.

В начале 2019 г. закончена разработка расширенного базового проекта комплекса гидроконверсии вакуумного газойля.

Саратовским НПЗ организован выпуск в обращение автомобильного бензина с улучшенными экологическими и эксплуатационными свойствами АИ-95-К5 Евро-6 по СТО 44905015-006-2017 для обеспечения потребителей в регионах России.

Евро-6!

Акционеры

В 90-х за Саратовский НПЗ боролись несколько местных структур. Также в борьбу вступила нефтяная компания «Сиданко», сумевшая в конечном счёте установить контроль над НПЗ. После перехода «Сиданко» под контроль «Тюменской нефтяной компании», СНПЗ также оказался в её структуре. В 2003 г. вместе со всеми активам «Тюменской нефтяной компании» завод вошёл в холдинг ТНК-BP. А уже в 2013 г. — перешёл под управление компании «Роснефть». Сейчас дочерним компаниям «Роснефти» — «РН-Холдинг» и «РН-Переработка» — принадлежит 91,13% обыкновенных акций (681,6 тыс. ао) и 68,55% привилегированных акций (170,9 тыс. ап).

СНПЗ выплачивает дивиденды только по префам в размере 10% от чистой прибыли. Львиная доля достаётся «Роснефти», но если бы платили и на обыкновенные акции, то материнская компания получала бы ещё больше. «Роснефть» в СНПЗ использует схему вывода прибыли путём роста дебиторской задолженности.

Сравните размеры дебиторской задолженности и основных средств.

Источник: данные компании, расчеты автора

Между прочим, если бы «Роснефть» вернула всю дебиторскую задолженность — 21,8 млрд руб. (по данным на конец сентября 2019 г.), то Саратовский НПЗ, просто положив деньги в банк под 5% годовых, мог бы получать процентами около 1,1 млрд руб. При средней чистой прибыли за последние три года в 3 млрд руб. это уже более чем неплохая прибавка. Капитализация компании сейчас около 14,5 млрд руб.

Акции

Долгое время акции компании обладали довольно низкой ликвидностью. Но, как можно увидеть на графике ниже, ситуация с объёмом торгов привилегированными акциями Саратовского НПЗ на бирже с 2017 г. поменялась.

Источник: данные компании, расчеты автора

По моим предположениям это связано с возможным выводом дополнительного предложения акций на биржу рядом крупных миноритариев. Добавлю, что несколько лет назад структуре, близкой к Prosperity Capital — Lancrenan Investments Limited (Кипр), принадлежало 5,174% от уставного капитала, или 3,967% обыкновенных акций, около 30 тыс. обыкновенных акций и около 22 тыс. привилегированных акций. Получалось, что на Prosperity Capital приходилась одна четверть находящихся в свободном обращении префов СНПЗ. Потом он стоял айсбергом в стакане на уровне 9,5 тыс. руб. за акцию.

Расчёт цены процессинга

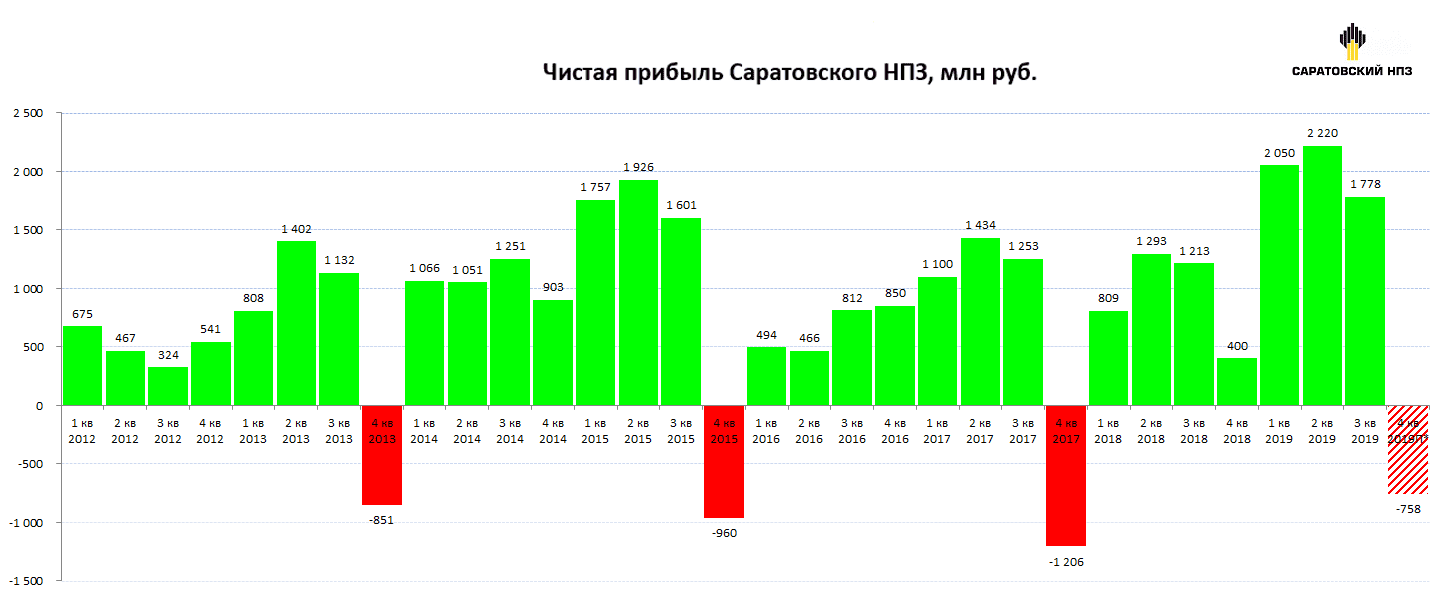

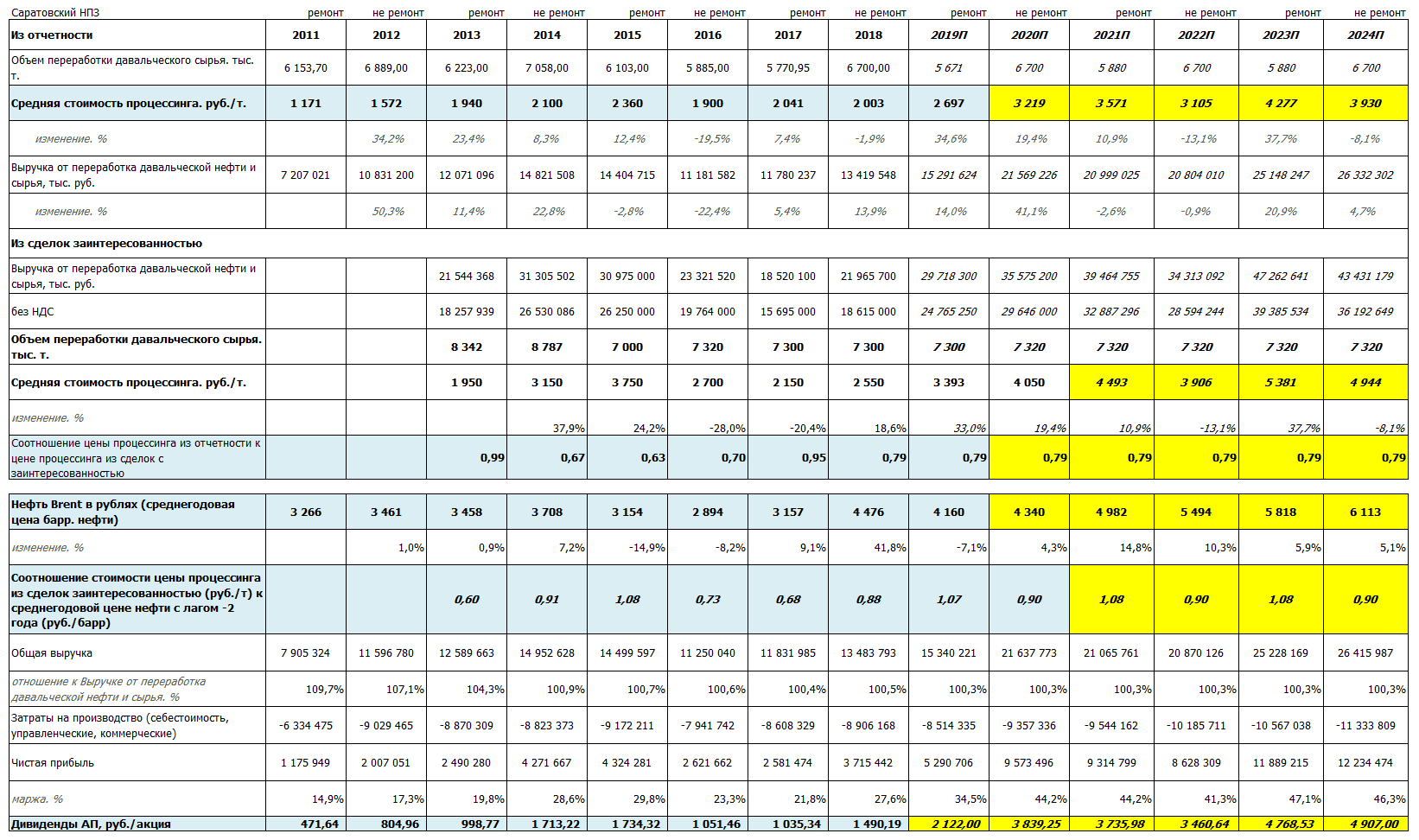

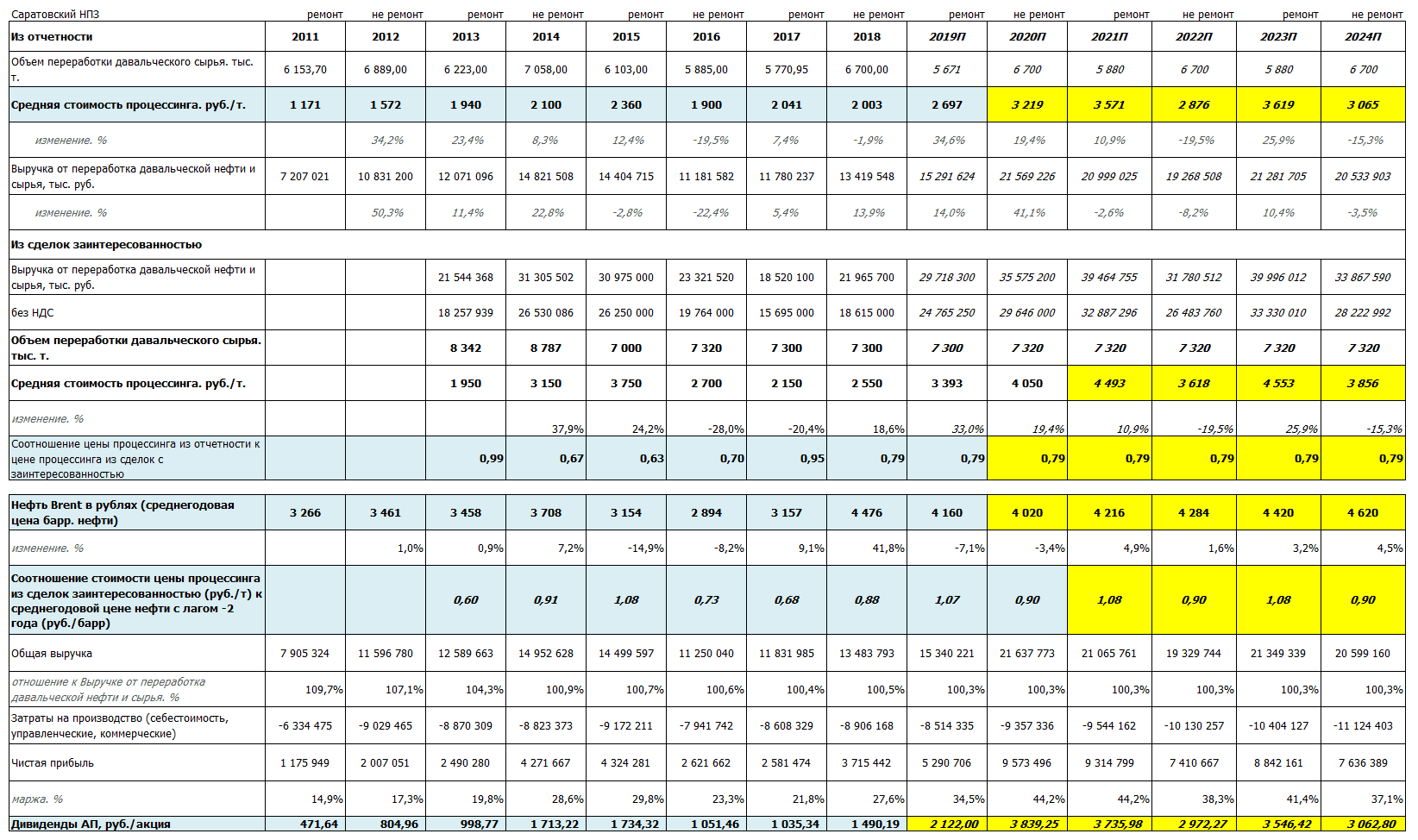

Анализируя квартальные показатели чистой прибыли, можно наблюдать регулярные «провалы», которые обусловлены ремонтными работами на заводе. Последний ремонт прошёл в IV кв. 2019 г.

Источник: данные компании, расчеты автора. IV квартал 2019 г. — прогноз УК «Арсагера»

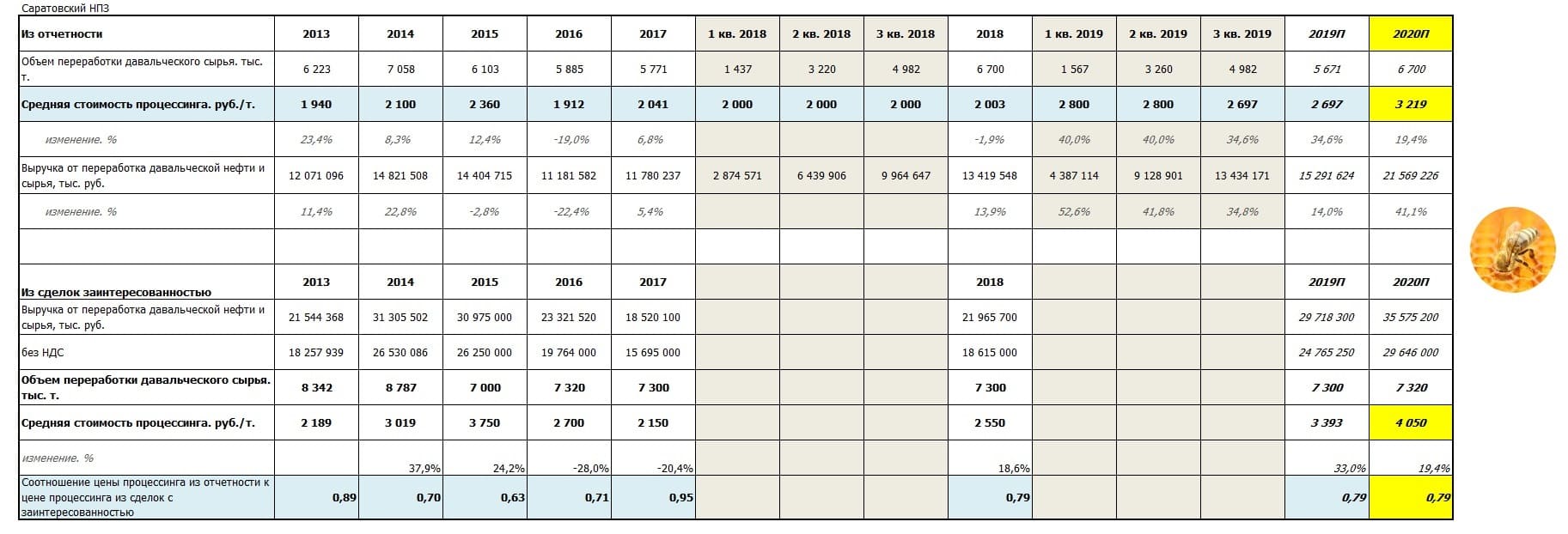

Выручка — это произведение двух показателей: объёма переработки и цены процессинга.

С объёмом переработки всё довольно просто. В годы без ремонта объём переработки стремится к 100% мощности завода, обычно 96–98%. Исключение — 2016 г., когда и в неремонтный год объёмы переработки упали до 84% мощности. Можно предположить, что в тот год Саратовский НПЗ проводил модернизацию. Кроме того, именно тогда маржа российских НПЗ испытала шок из-за налогового манёвра и низких цен на нефть, при этом больше всего пострадали НПЗ с низкой глубиной переработки.

В ремонтные годы уровень переработки равен 81–88% от максимальной мощности СНПЗ. Предположим, что так и будет дальше — 96% или 84% — в зависимости от года. Этот показатель можно скорректировать, если будут соответствующие данные.

По цене процессинга вопрос стоит сложнее.

В конце каждого года Саратовский НПЗ публикует информацию о параметрах сделки с заинтересованностью по процессингу нефти с указанием максимального объёма и цены контракта на год вперёд.

Вот что получилось, когда я пытался найти взаимосвязь между ценой процессинга из отчёта и ценой из сделки с заинтересованностью.

Всё достаточно просто. Расчёт следующий. Делим общую сумму на объём из сделки с заинтересованностью, перед этим отнимаем НДС и умножаем на специальный коэффициент (сейчас это 0,79, об этом — ниже).

Так мы находим реальную цену процессинга, от которой будет получаться выручка.

Мы видим в 2020 г. возможный рост цены процессинга на 19,4%, помня о том, что в прошлом году был ремонт, а в текущем — ремонта нет, потенциально рост выручки может составить 41,1%!

В итоге это приведёт к получению чистой прибыли за 2020 г. в размере 9,6 млрд руб., что кажется просто нереальным событиям, с учётом того, что ранее прибыль была около 3–4 млрд руб., а по итогам 2019 г. ожидается около 5,3 млрд руб.

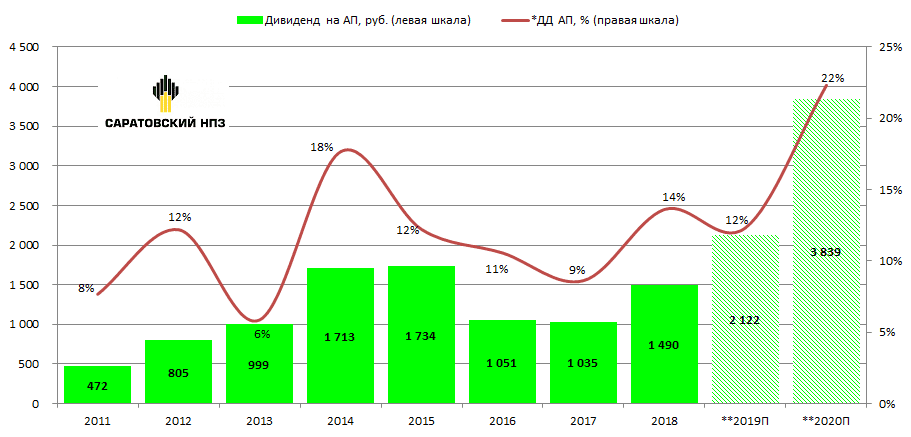

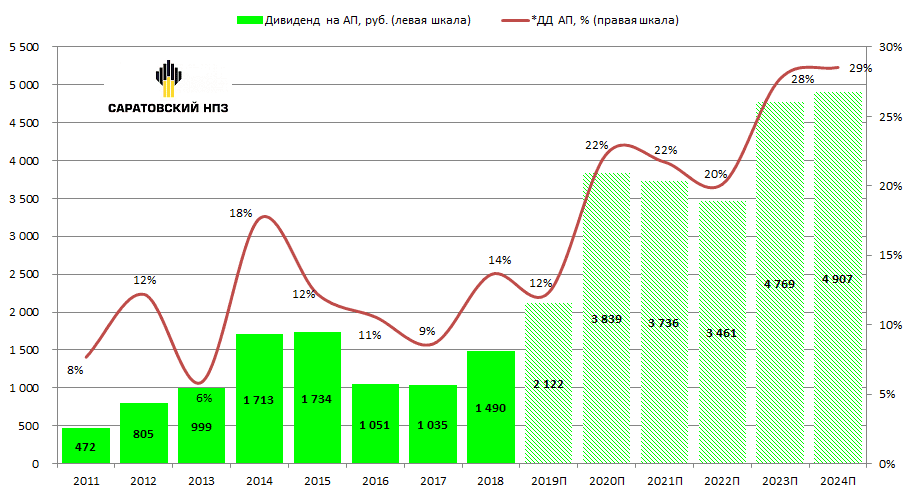

СНПЗ по уставу платит 10% от чистой прибыли. Дивиденды начисляются только на привилегированные акции, которых 249 337 штук. Прогнозируя чистую прибыль, получаем планируемый дивиденд за 2019 и 2020 гг., который будут платить летом 2020 г. и летом 2021 г. (внимание, это прогноз!)

** Дивидендная доходность определяется как отношение дивиденда по итогам года к цене на конец года, для прогнозных значений — к текущей цене 17,2 тыс. руб., дивиденды за 2019 и 2020 гг. прогнозные.

На графике мы видим, что ранее уровень обычной ДД был около 11%. Примечательно, что он достаточно точно повторял движения ставки ЦБ и в целом долгового рынка. Саратовский НПЗ преф — отличная дивидендная история, и рост дивиденда вкупе со снижением ставок долгового рынка играет на её стороне.

Сейчас бумага торгуется на уровне 17,2 тыс. руб., что при данном прогнозе даёт годовую ДД ближайшего дивиденда на уровне 12%. То есть потенциала роста цены префов уже достаточно мало.

Однако! Если ожидать дивиденды за 2020 г. на уровне 3,8 тыс. руб. на акцию, то уровень ДД по текущим ценам равен 22%, что уже очень дёшево для СНПЗ ап. Можно предположить, что через год префы Саратовского НПЗ должны стоить около 35 тыс. руб. за акцию (потенциал +100%), тогда уровень ДД снизится до нормальных 11%.

Вернёмся к коэффициенту 0,79.

Скептики сразу заметят, что данная связь весьма расплывчата, и в прошлом диапазон данного коэффициента ходил от 0,63 до 0,95. В среднем, кстати, был равен 0,78.

Да, они будут правы. Это слабое место всей конструкции прогноза. Но на него влияет множество факторов, в том числе объём переработки, уровень себестоимости и так далее. Коэффициент 0,79 получался последние два года, это придаёт некую уверенность, что так будет и дальше. Первая отчётность года — ключевая точка для СНПЗ. Итоги I кв. 2020 г. в конце апреля подтвердят или опровергнут данные расчёты.

Включить дальний свет!

Двигаемся дальше.

Следующий расчёт мне помог сделать анонимный источник, близкий к теме.

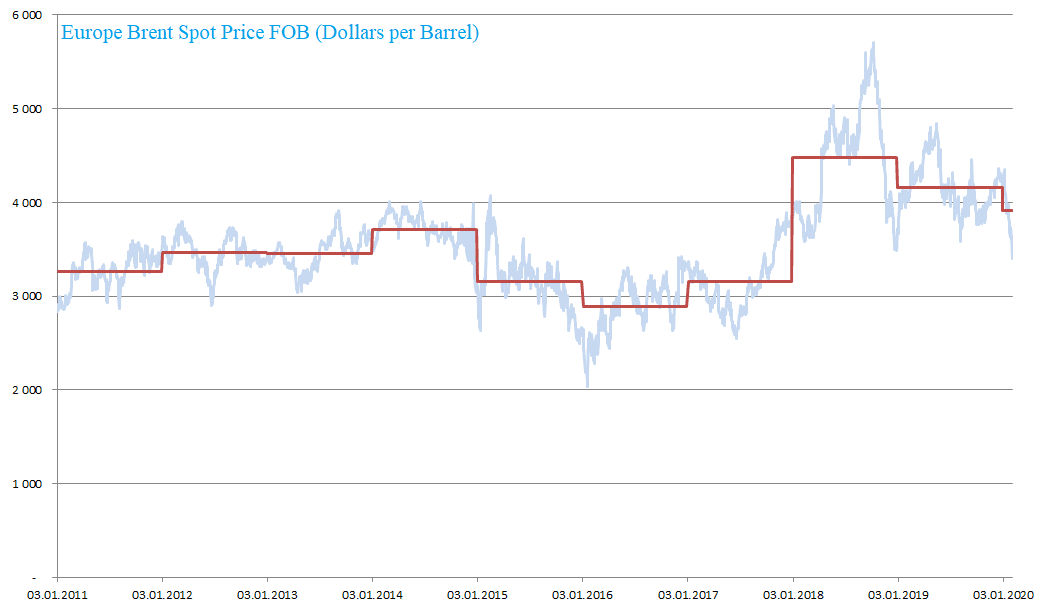

Были следующие вводные: зависимость средней годовой цены на нефть в рублях с лагом два года и с учётом объёмов переработки, стоимость процессинга из сделок с заинтересованностью всегда кратна 50 руб., на 2019 г. это 3 450 руб. с учётом НДС 18%, так как документ утверждался в 2018 г. На 2013 г. — 1 950 руб., на 2014 г. — 3 150 руб.

Осталось лишь проверить данную гипотезу и найти связь между ценой из сделки с заинтересованностью и среднегодовой ценой на нефть в рублях с лагом два года.

Найдём среднегодовые рублёвые цены на нефть — нефтяные котировки (источник EIA — Europe Brent Spot Price FOB (Dollars per Barrel)), умножим на курс доллара (источник Банк России)...

Источник: EIA, расчеты автора

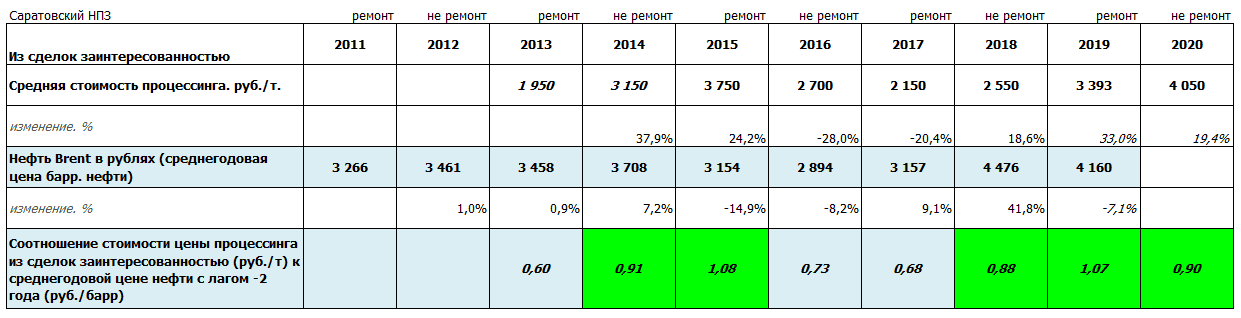

...и сравним с ценой процессинга СНПЗ из сделок с заинтересованностью со сдвигом на два года.

Источник: данные компании, расчеты автора

В 2014, 2015, 2018, 2019 и 2020 гг. есть повторяющаяся взаимосвязь — коэффициенты около 1,08 и 0,9. Бинго.

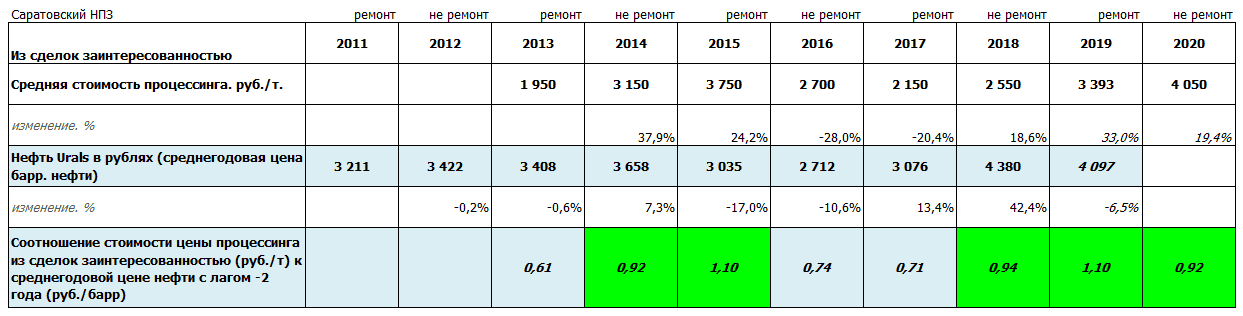

Можно ещё проверить по среднегодовой цене марки Urals, всё-таки она отличается немного от цены марки Brent (на 1–4%).

Источник: данные компании, расчеты автора

Всё та же зависимость.

Исключения в 2016–2017 гг. можно списать на шоки в нефтепереработке и активную модернизацию Саратовского НПЗ в те годы. 2013 г. не в счёт, это было время до прихода «Роснефти».

Получается, теперь можно прогнозировать ещё дальше, не дожидаясь цифр из сделки с заинтересованностью, лишь зная среднегодовую цену нефти в рублях. А имея прогноз цен по нефти можно заглянуть и ещё дальше, чем на один-два года.

Все дальнейшие прогнозы попробуем построить исходя из полученной формулы, используя коэффициент 1,08 или 0,9 в зависимости от ремонта/неремонта.

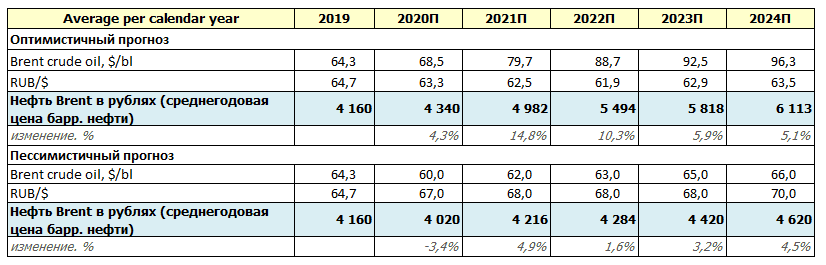

Встаёт вопрос, какой применить прогноз по цене на нефть в рублях. Это точно не тривиальная задача, я взял две линейки прогнозов, назовём их оптимистичный (от УК «Арсагера») и пессимистичный прогноз (от Renaissance Capital). В первом закладывается рост нефти почти до 100 долл. за баррель к 2024 г., а во втором практически неизменные цены на нефть. Курс доллара почти не меняется в обоих случаях.

Источник: данные компании, расчеты автора

Подставив данные макропоказатели в модель, в итоге получим два альтернативных прогноза показателей Саратовского НПЗ, в том числе размеров дивидендов по префам.

Оптимистичный прогноз

Источник: данные компании, расчеты автора. Чтобы увидеть таблицу в большем размере, откройте картинку в новой вкладке.

Источник: данные компании, расчеты автора

* Дивидендная доходность определяется как отношение дивиденда по итогам года к цене на конец года, для прогнозных значений — к текущей цене 17,2 тыс. руб., дивиденды за 2019–2024 гг. прогнозные.

Пессимистичный прогноз

Источник: данные компании, расчеты автора. Чтобы увидеть таблицу в большем размере, откройте картинку в новой вкладке.

Источник: данные компании, расчеты автора

* Дивидендная доходность определяется как отношение дивиденда по итогам года к цене на конец года, для прогнозных значений — к текущей цене 17,2 тыс. руб., дивиденды за 2019–2024 гг. прогнозные.

Конечно, дивиденд за 2024 г. около 5 тыс. руб. на преф — это круто!

Важный момент. В обоих вариантах модели ближайшие три дивиденда — за 2019, 2020 и 2021 гг. — одинаковые. И это логично, потому что цена процессинга определяется (по моей гипотезе) с лагом в два года, а совсем недавно закончился 2019 г., значит, мы можем уже достаточно точно спрогнозировать цену процессинга до 2021 г. Вот так.

Дальше остаётся лишь анализировать приходящие новости от компании. Для акционеров Саратовского НПЗ я составил маленькую памятку — список важных дат.

Конец года: раскрытие информации о сделке с заинтересованностью.

Конец года: посчитать среднюю по нефти и руб./долл., чтобы найти среднюю цену нефти в рублях за год для расчёта цены процессинга в сделке с заинтересованностью с лагом в два года и поправочным коэффициентом в зависимости от года (ремонт/неремонт).

Конец марта: итоги года, отчётность РСБУ, расчёт дивиденда за предыдущий год.

Конец апреля: итоги I кв., отчётность РСБУ, подтверждение отчётной цены процессинга в текущем году.

Середина мая: рекомендация совета директоров по дивидендам для ГОСА.

Конец июня: утверждение дивидендов на ГОСА.

Вторая половина июля: итоги II кв., отчётность РСБУ, подтверждение отчётной цены процессинга в текущем году, уточнение прогноза по объёмам производства.

Вторая половина октября: итоги III кв., отчётность РСБУ, подтверждение отчётной цены процессинга в текущем году, уточнение прогноза по объёмам производства.

Кроме того, периодически обновляем прогноз по нефти и курсу доллара.

Выводы

Размер дивиденда является определяющим фактором в ценообразовании привилегированных акций ПАО «Саратовский нефтеперерабатывающий завод», при росте размера дивидендов рыночные котировки не заставят себя ждать, что уже является интересной идей.

Кроме того, что префы Саратовского НПЗ — отличная дивидендная история, они могут стать бесплатным лотерейным билетом на возврат дебиторской задолженности через выплату крупных разовых дивидендов.

*Материал — плод фантазии автора и не является инвестиционной рекомендацией. Любая часть информации может быть неполной и даже ошибочной. Любые инвестиции связаны с риском полной потери средств.

СНПЗ является одним из моих любимых объектов для изучения. Тот, кто обожает порыться в отчётности с калькулятором, построить модели в Excel и найти то, что другие не замечают, поймёт меня. Сначала немного о самой компании...

Производство

Саратовский НПЗ работает по схеме процессинга. В результате приватизации предприятий нефтяной и нефтеперерабатывающей промышленности в 90-х гг. XX века и образования вертикально интегрированных компаний нефтепереработка большей частью перешла на работу по схеме процессинга. В соответствии с этой схемой нефтеперерабатывающие предприятия оказывают услуги по переработке нефти и производству нефтепродуктов. Нефть, перерабатываемая по схеме процессинга, называется давальческой.

Давальческое сырьё — сырьё, передаваемое его владельцем (нефтяной компанией, нефтегазодобывающим предприятием или посредником) нефтеперерабатывающему предприятию без оплаты этого сырья на переработку для получения нефтепродуктов определённого ассортимента и объёма.

В этом случае собственником сырья и продуктов, произведённых из него, остаются нефтедобывающие предприятия или компании, осуществляющие поставки этого сырья на НПЗ. Это приводит к тому, что сырьё (нефть) для нефтеперерабатывающего завода становится бесплатным.

Сама переработка нефти немного напоминает самогонный аппарат, только всё сложнее.

Проектная мощность Саратовского НПЗ составляет 7 млн тонн нефти в год.

СНПЗ перерабатывает нефть марки Urals и нефть Саратовского месторождения, поступающую по трубопроводу, а также нефть оренбургских месторождений, поступающую по железной дороге. Всё выпускаемое заводом моторное топливо соответствует экологическому классу К5. Отгрузка нефтепродуктов осуществляется преимущественно железнодорожным транспортом, а также водным и автомобильным. Если вы найдёте данные по погрузке нефтепродуктов на станциях Нефтяная и Князевка, то сможете мониторить объём переработки СНПЗ практически в настоящем времени.

Предприятие ведёт историю с 1934 г., но сейчас проведена значительная модернизация производства. Глубина переработки выросла.

Кстати, увеличение выхода светлых нефтепродуктов играет в пользу роста цены процессинга.

В 2013 г. на Саратовском НПЗ введена в эксплуатацию установка изомеризации пентан-гексановой фракции мощностью 300 тыс. тонн/год, выполнены масштабные работы по ремонту и реконструкции установки ЭЛОУ-АВТ-6 с доведением мощности до 7 млн тонн/год по сырью (нефти) и установки висбрекинга гудрона с увеличением мощности до 1 млн тонн/год по сырью.

В 2014 г. введена в эксплуатацию установка короткоцикловой адсорбции водорода.

С 2015 по 2018 г. на СНПЗ реализовано несколько крупных инвестиционных проектов:

произведена замена печей на установке гидроочистки дизельного топлива Л-24-6 с целью увеличения мощности установки по сырью с 1,9 до 2,2 млн тонн/год;

проведено техническое перевооружение колонны К-2 установки первичной переработки нефти ЭЛОУ-АВТ-6, что позволило увеличить отбор светлых нефтепродуктов;

проведено техническое перевооружение эстакады слива-налива нефти и нефтепродуктов, что позволило увеличить производительность эстакады по сливу.

В начале 2019 г. закончена разработка расширенного базового проекта комплекса гидроконверсии вакуумного газойля.

Саратовским НПЗ организован выпуск в обращение автомобильного бензина с улучшенными экологическими и эксплуатационными свойствами АИ-95-К5 Евро-6 по СТО 44905015-006-2017 для обеспечения потребителей в регионах России.

Евро-6!

Акционеры

В 90-х за Саратовский НПЗ боролись несколько местных структур. Также в борьбу вступила нефтяная компания «Сиданко», сумевшая в конечном счёте установить контроль над НПЗ. После перехода «Сиданко» под контроль «Тюменской нефтяной компании», СНПЗ также оказался в её структуре. В 2003 г. вместе со всеми активам «Тюменской нефтяной компании» завод вошёл в холдинг ТНК-BP. А уже в 2013 г. — перешёл под управление компании «Роснефть». Сейчас дочерним компаниям «Роснефти» — «РН-Холдинг» и «РН-Переработка» — принадлежит 91,13% обыкновенных акций (681,6 тыс. ао) и 68,55% привилегированных акций (170,9 тыс. ап).

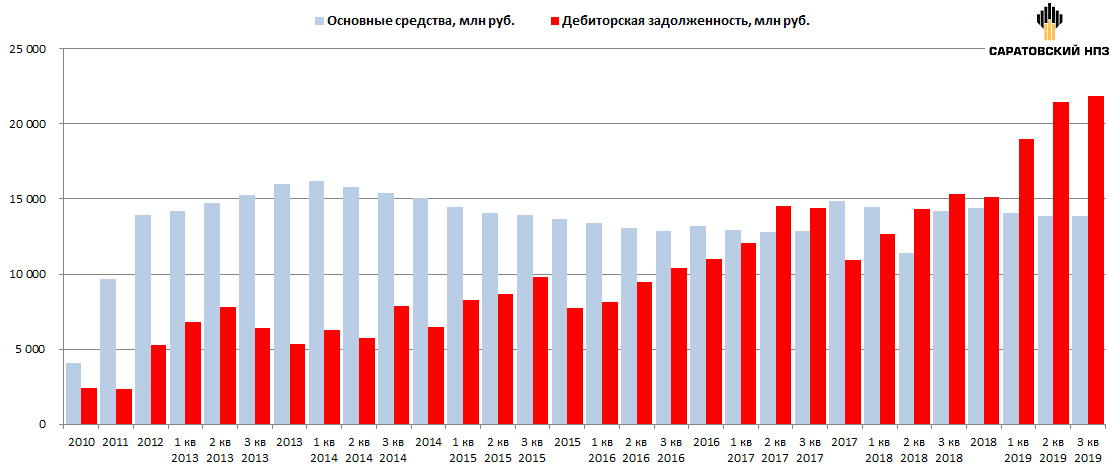

СНПЗ выплачивает дивиденды только по префам в размере 10% от чистой прибыли. Львиная доля достаётся «Роснефти», но если бы платили и на обыкновенные акции, то материнская компания получала бы ещё больше. «Роснефть» в СНПЗ использует схему вывода прибыли путём роста дебиторской задолженности.

Сравните размеры дебиторской задолженности и основных средств.

Источник: данные компании, расчеты автора

Между прочим, если бы «Роснефть» вернула всю дебиторскую задолженность — 21,8 млрд руб. (по данным на конец сентября 2019 г.), то Саратовский НПЗ, просто положив деньги в банк под 5% годовых, мог бы получать процентами около 1,1 млрд руб. При средней чистой прибыли за последние три года в 3 млрд руб. это уже более чем неплохая прибавка. Капитализация компании сейчас около 14,5 млрд руб.

Акции

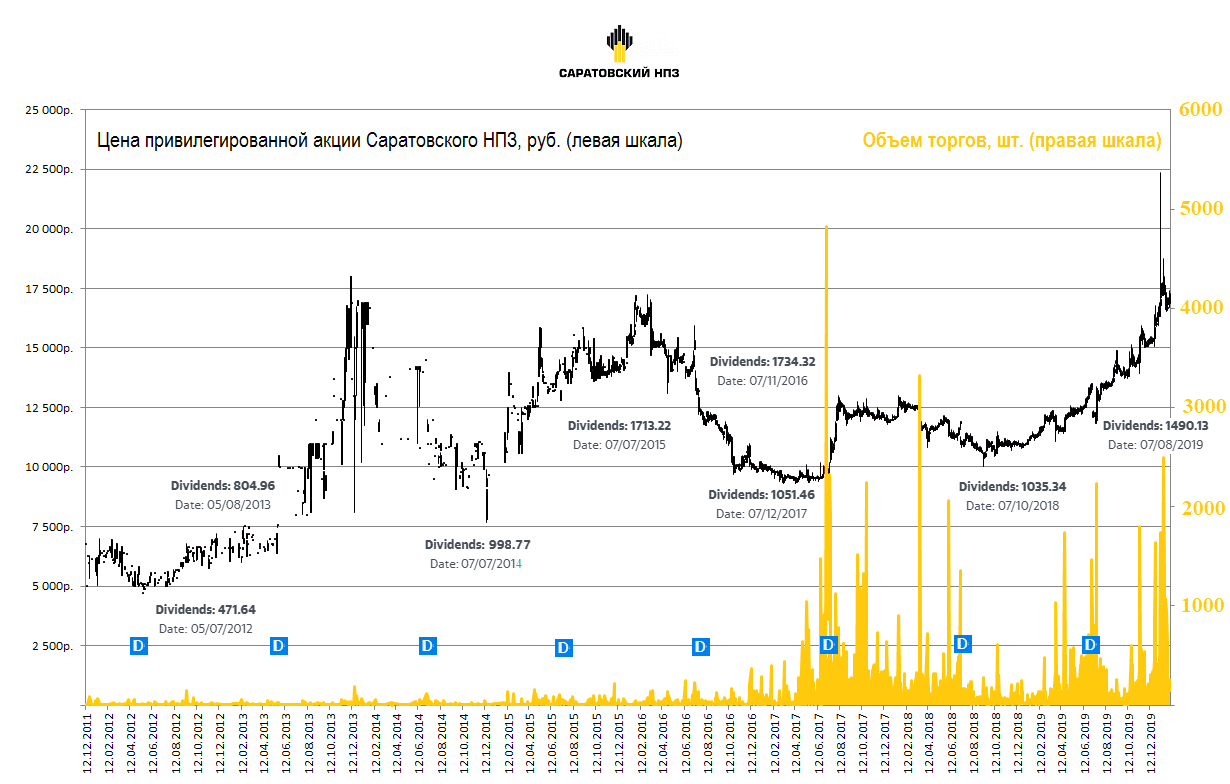

Долгое время акции компании обладали довольно низкой ликвидностью. Но, как можно увидеть на графике ниже, ситуация с объёмом торгов привилегированными акциями Саратовского НПЗ на бирже с 2017 г. поменялась.

Источник: данные компании, расчеты автора

По моим предположениям это связано с возможным выводом дополнительного предложения акций на биржу рядом крупных миноритариев. Добавлю, что несколько лет назад структуре, близкой к Prosperity Capital — Lancrenan Investments Limited (Кипр), принадлежало 5,174% от уставного капитала, или 3,967% обыкновенных акций, около 30 тыс. обыкновенных акций и около 22 тыс. привилегированных акций. Получалось, что на Prosperity Capital приходилась одна четверть находящихся в свободном обращении префов СНПЗ. Потом он стоял айсбергом в стакане на уровне 9,5 тыс. руб. за акцию.

Расчёт цены процессинга

Анализируя квартальные показатели чистой прибыли, можно наблюдать регулярные «провалы», которые обусловлены ремонтными работами на заводе. Последний ремонт прошёл в IV кв. 2019 г.

Источник: данные компании, расчеты автора. IV квартал 2019 г. — прогноз УК «Арсагера»

Выручка — это произведение двух показателей: объёма переработки и цены процессинга.

С объёмом переработки всё довольно просто. В годы без ремонта объём переработки стремится к 100% мощности завода, обычно 96–98%. Исключение — 2016 г., когда и в неремонтный год объёмы переработки упали до 84% мощности. Можно предположить, что в тот год Саратовский НПЗ проводил модернизацию. Кроме того, именно тогда маржа российских НПЗ испытала шок из-за налогового манёвра и низких цен на нефть, при этом больше всего пострадали НПЗ с низкой глубиной переработки.

В ремонтные годы уровень переработки равен 81–88% от максимальной мощности СНПЗ. Предположим, что так и будет дальше — 96% или 84% — в зависимости от года. Этот показатель можно скорректировать, если будут соответствующие данные.

По цене процессинга вопрос стоит сложнее.

В конце каждого года Саратовский НПЗ публикует информацию о параметрах сделки с заинтересованностью по процессингу нефти с указанием максимального объёма и цены контракта на год вперёд.

Вот что получилось, когда я пытался найти взаимосвязь между ценой процессинга из отчёта и ценой из сделки с заинтересованностью.

Всё достаточно просто. Расчёт следующий. Делим общую сумму на объём из сделки с заинтересованностью, перед этим отнимаем НДС и умножаем на специальный коэффициент (сейчас это 0,79, об этом — ниже).

Так мы находим реальную цену процессинга, от которой будет получаться выручка.

Мы видим в 2020 г. возможный рост цены процессинга на 19,4%, помня о том, что в прошлом году был ремонт, а в текущем — ремонта нет, потенциально рост выручки может составить 41,1%!

В итоге это приведёт к получению чистой прибыли за 2020 г. в размере 9,6 млрд руб., что кажется просто нереальным событиям, с учётом того, что ранее прибыль была около 3–4 млрд руб., а по итогам 2019 г. ожидается около 5,3 млрд руб.

СНПЗ по уставу платит 10% от чистой прибыли. Дивиденды начисляются только на привилегированные акции, которых 249 337 штук. Прогнозируя чистую прибыль, получаем планируемый дивиденд за 2019 и 2020 гг., который будут платить летом 2020 г. и летом 2021 г. (внимание, это прогноз!)

** Дивидендная доходность определяется как отношение дивиденда по итогам года к цене на конец года, для прогнозных значений — к текущей цене 17,2 тыс. руб., дивиденды за 2019 и 2020 гг. прогнозные.

На графике мы видим, что ранее уровень обычной ДД был около 11%. Примечательно, что он достаточно точно повторял движения ставки ЦБ и в целом долгового рынка. Саратовский НПЗ преф — отличная дивидендная история, и рост дивиденда вкупе со снижением ставок долгового рынка играет на её стороне.

Сейчас бумага торгуется на уровне 17,2 тыс. руб., что при данном прогнозе даёт годовую ДД ближайшего дивиденда на уровне 12%. То есть потенциала роста цены префов уже достаточно мало.

Однако! Если ожидать дивиденды за 2020 г. на уровне 3,8 тыс. руб. на акцию, то уровень ДД по текущим ценам равен 22%, что уже очень дёшево для СНПЗ ап. Можно предположить, что через год префы Саратовского НПЗ должны стоить около 35 тыс. руб. за акцию (потенциал +100%), тогда уровень ДД снизится до нормальных 11%.

Вернёмся к коэффициенту 0,79.

Скептики сразу заметят, что данная связь весьма расплывчата, и в прошлом диапазон данного коэффициента ходил от 0,63 до 0,95. В среднем, кстати, был равен 0,78.

Да, они будут правы. Это слабое место всей конструкции прогноза. Но на него влияет множество факторов, в том числе объём переработки, уровень себестоимости и так далее. Коэффициент 0,79 получался последние два года, это придаёт некую уверенность, что так будет и дальше. Первая отчётность года — ключевая точка для СНПЗ. Итоги I кв. 2020 г. в конце апреля подтвердят или опровергнут данные расчёты.

Включить дальний свет!

Двигаемся дальше.

Следующий расчёт мне помог сделать анонимный источник, близкий к теме.

Были следующие вводные: зависимость средней годовой цены на нефть в рублях с лагом два года и с учётом объёмов переработки, стоимость процессинга из сделок с заинтересованностью всегда кратна 50 руб., на 2019 г. это 3 450 руб. с учётом НДС 18%, так как документ утверждался в 2018 г. На 2013 г. — 1 950 руб., на 2014 г. — 3 150 руб.

Осталось лишь проверить данную гипотезу и найти связь между ценой из сделки с заинтересованностью и среднегодовой ценой на нефть в рублях с лагом два года.

Найдём среднегодовые рублёвые цены на нефть — нефтяные котировки (источник EIA — Europe Brent Spot Price FOB (Dollars per Barrel)), умножим на курс доллара (источник Банк России)...

Источник: EIA, расчеты автора

...и сравним с ценой процессинга СНПЗ из сделок с заинтересованностью со сдвигом на два года.

Источник: данные компании, расчеты автора

В 2014, 2015, 2018, 2019 и 2020 гг. есть повторяющаяся взаимосвязь — коэффициенты около 1,08 и 0,9. Бинго.

Можно ещё проверить по среднегодовой цене марки Urals, всё-таки она отличается немного от цены марки Brent (на 1–4%).

Источник: данные компании, расчеты автора

Всё та же зависимость.

Исключения в 2016–2017 гг. можно списать на шоки в нефтепереработке и активную модернизацию Саратовского НПЗ в те годы. 2013 г. не в счёт, это было время до прихода «Роснефти».

Получается, теперь можно прогнозировать ещё дальше, не дожидаясь цифр из сделки с заинтересованностью, лишь зная среднегодовую цену нефти в рублях. А имея прогноз цен по нефти можно заглянуть и ещё дальше, чем на один-два года.

Все дальнейшие прогнозы попробуем построить исходя из полученной формулы, используя коэффициент 1,08 или 0,9 в зависимости от ремонта/неремонта.

Встаёт вопрос, какой применить прогноз по цене на нефть в рублях. Это точно не тривиальная задача, я взял две линейки прогнозов, назовём их оптимистичный (от УК «Арсагера») и пессимистичный прогноз (от Renaissance Capital). В первом закладывается рост нефти почти до 100 долл. за баррель к 2024 г., а во втором практически неизменные цены на нефть. Курс доллара почти не меняется в обоих случаях.

Источник: данные компании, расчеты автора

Подставив данные макропоказатели в модель, в итоге получим два альтернативных прогноза показателей Саратовского НПЗ, в том числе размеров дивидендов по префам.

Оптимистичный прогноз

Источник: данные компании, расчеты автора. Чтобы увидеть таблицу в большем размере, откройте картинку в новой вкладке.

Источник: данные компании, расчеты автора

* Дивидендная доходность определяется как отношение дивиденда по итогам года к цене на конец года, для прогнозных значений — к текущей цене 17,2 тыс. руб., дивиденды за 2019–2024 гг. прогнозные.

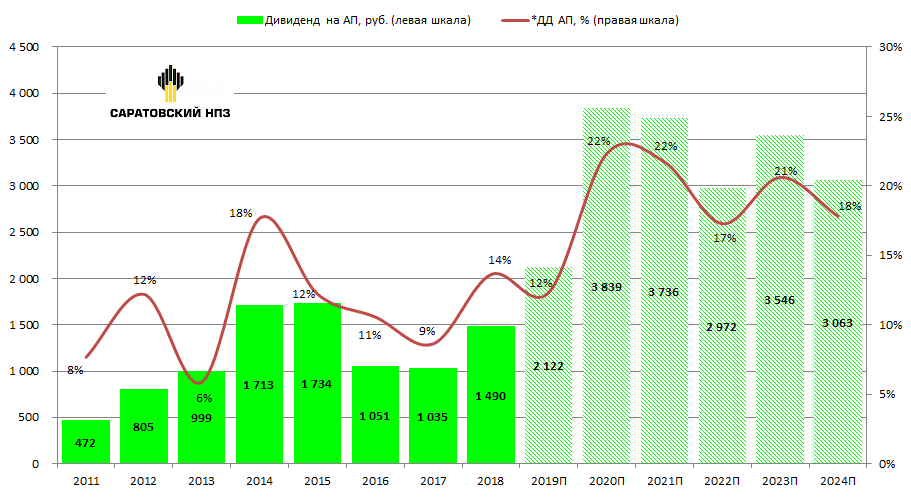

Пессимистичный прогноз

Источник: данные компании, расчеты автора. Чтобы увидеть таблицу в большем размере, откройте картинку в новой вкладке.

Источник: данные компании, расчеты автора

* Дивидендная доходность определяется как отношение дивиденда по итогам года к цене на конец года, для прогнозных значений — к текущей цене 17,2 тыс. руб., дивиденды за 2019–2024 гг. прогнозные.

Конечно, дивиденд за 2024 г. около 5 тыс. руб. на преф — это круто!

Важный момент. В обоих вариантах модели ближайшие три дивиденда — за 2019, 2020 и 2021 гг. — одинаковые. И это логично, потому что цена процессинга определяется (по моей гипотезе) с лагом в два года, а совсем недавно закончился 2019 г., значит, мы можем уже достаточно точно спрогнозировать цену процессинга до 2021 г. Вот так.

Дальше остаётся лишь анализировать приходящие новости от компании. Для акционеров Саратовского НПЗ я составил маленькую памятку — список важных дат.

Конец года: раскрытие информации о сделке с заинтересованностью.

Конец года: посчитать среднюю по нефти и руб./долл., чтобы найти среднюю цену нефти в рублях за год для расчёта цены процессинга в сделке с заинтересованностью с лагом в два года и поправочным коэффициентом в зависимости от года (ремонт/неремонт).

Конец марта: итоги года, отчётность РСБУ, расчёт дивиденда за предыдущий год.

Конец апреля: итоги I кв., отчётность РСБУ, подтверждение отчётной цены процессинга в текущем году.

Середина мая: рекомендация совета директоров по дивидендам для ГОСА.

Конец июня: утверждение дивидендов на ГОСА.

Вторая половина июля: итоги II кв., отчётность РСБУ, подтверждение отчётной цены процессинга в текущем году, уточнение прогноза по объёмам производства.

Вторая половина октября: итоги III кв., отчётность РСБУ, подтверждение отчётной цены процессинга в текущем году, уточнение прогноза по объёмам производства.

Кроме того, периодически обновляем прогноз по нефти и курсу доллара.

Выводы

Размер дивиденда является определяющим фактором в ценообразовании привилегированных акций ПАО «Саратовский нефтеперерабатывающий завод», при росте размера дивидендов рыночные котировки не заставят себя ждать, что уже является интересной идей.

Кроме того, что префы Саратовского НПЗ — отличная дивидендная история, они могут стать бесплатным лотерейным билетом на возврат дебиторской задолженности через выплату крупных разовых дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба