21 февраля 2020 Регион (ГК) Ванин Андрей

«Магнит» выпустил сразу операционный отчет и неаудированные данные по МСФО. Сегодня подробно разберем все основные показатели, а также прокомментируем состояние компании.

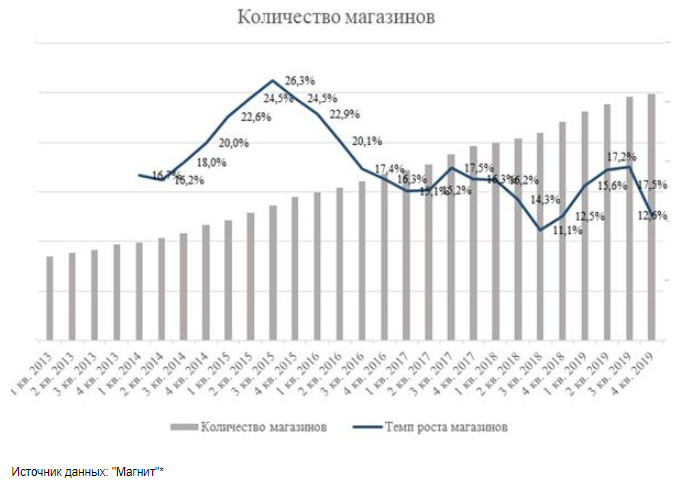

Всё предыдущее время до 2020 года, стратегия «Магнита» заключалась в расширении сети и росте акционерной стоимости за счет этого. За 2019 год прирост магазинов составил 12,6%. Сейчас же руководство решило поставить акцент в сторону операционной эффективности. Поэтому в 2020 году ожидается открытие порядка 1300 новых магазинов, что немногим более 6%.

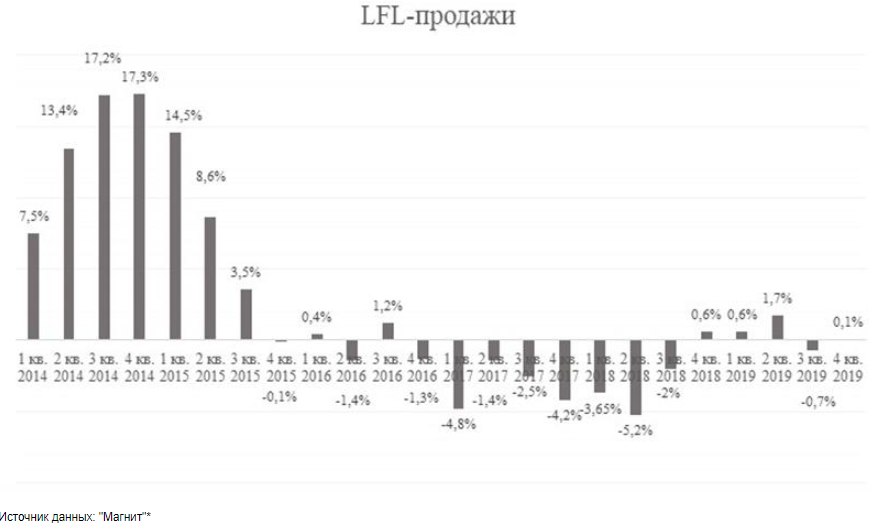

LFL-продажи находятся около нулевой зоны. Всё меньше покупатели ходят в супермаркеты, и чаще в магазины формата дрогери. Отметим также, что впервые с 2016 года трафик магазинов у дома стал положительным. Менеджмент высоко ценит данное достижение, хотя на наш взгляд, пока рано говорить об успехе.

Выручка прибавила 11%. По факту, основным драйвером роста является открытие новых магазинов. С учетом того, что в 2020 году нас ожидает сокращение новых открытий, а трафик так и не пришел в норму, хороших темпов роста выручки мы вряд ли увидим.

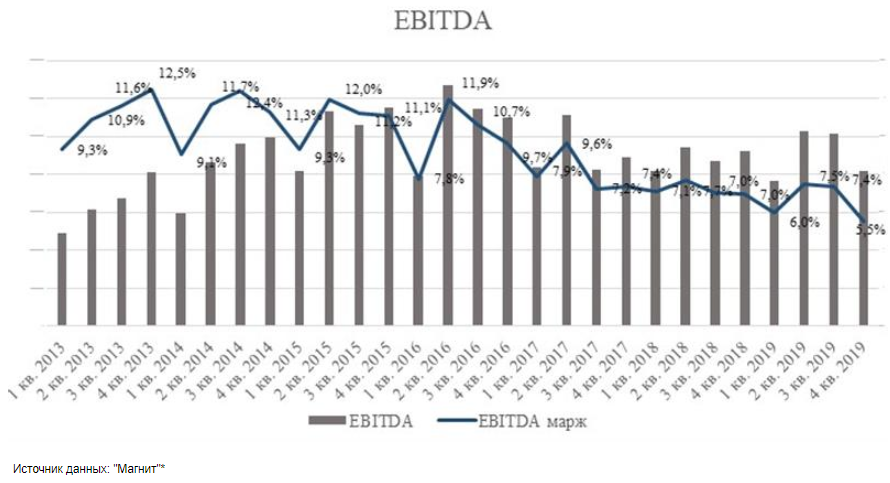

EBITDA снизилась на 13,5%. Здесь Магнит полностью провалил квартал. Маржинальность снизилась до рекордно низких 5,5%. Причиной этому является увеличение логистических затрат, рост промоактивности, а также увеличение доли низкомаржинального оптового сегмента. Надеемся, что менеджменту удастся в следующих кварталах повысить операционную эффективность, иначе будет просто крах.

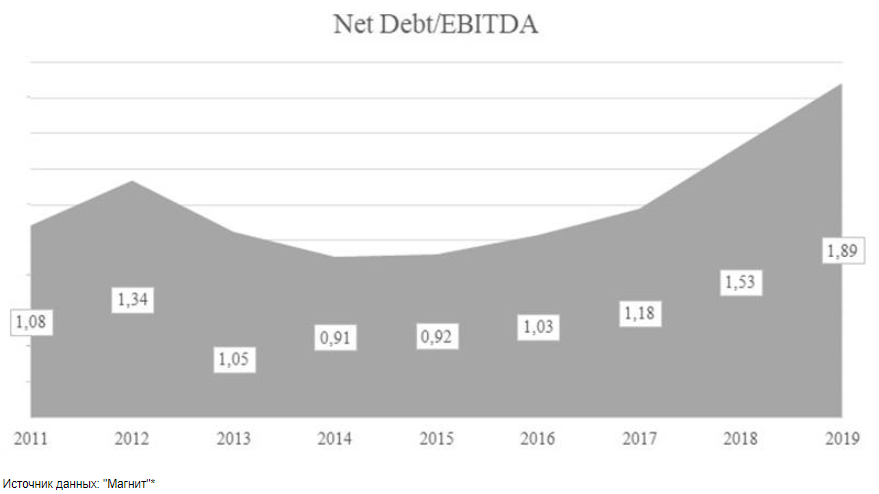

Чистая прибыль снизилась на 51%. Среди главных причин мы видим возросшую нагрузку на обслуживание долга. Компания увеличила чистые финансовые расходы на 50% год к году.

Сам чистый долг вырос до 175 млрд. рублей, что привело к увеличению к высокому уровню задолженности.

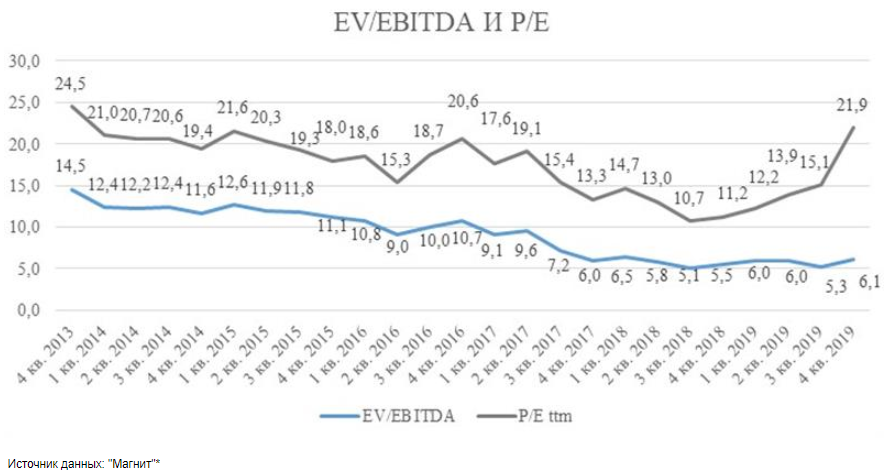

По мультипликаторам имеем явно завышенную оценку, как по сектору, так и относительно привычных показателей для «Магнита».

P/E 22

EV/EBITDA 6,1

Итоги и выводы. «Магнит» явно провалил этот квартал. Кризис в компании, по нашему мнению, лишь усиливается. Менеджмент решил изменить тактику и сосредоточиться на повышении эффективности, однако конкретных шагов мы не услышали. На наш взгляд, компания нуждается в более глубокой трансформации. Мы считаем, что «Магнит» сейчас стоит неоправданно дорого, и рекомендуем задуматься о сокращении позиций.

Всё предыдущее время до 2020 года, стратегия «Магнита» заключалась в расширении сети и росте акционерной стоимости за счет этого. За 2019 год прирост магазинов составил 12,6%. Сейчас же руководство решило поставить акцент в сторону операционной эффективности. Поэтому в 2020 году ожидается открытие порядка 1300 новых магазинов, что немногим более 6%.

LFL-продажи находятся около нулевой зоны. Всё меньше покупатели ходят в супермаркеты, и чаще в магазины формата дрогери. Отметим также, что впервые с 2016 года трафик магазинов у дома стал положительным. Менеджмент высоко ценит данное достижение, хотя на наш взгляд, пока рано говорить об успехе.

Выручка прибавила 11%. По факту, основным драйвером роста является открытие новых магазинов. С учетом того, что в 2020 году нас ожидает сокращение новых открытий, а трафик так и не пришел в норму, хороших темпов роста выручки мы вряд ли увидим.

EBITDA снизилась на 13,5%. Здесь Магнит полностью провалил квартал. Маржинальность снизилась до рекордно низких 5,5%. Причиной этому является увеличение логистических затрат, рост промоактивности, а также увеличение доли низкомаржинального оптового сегмента. Надеемся, что менеджменту удастся в следующих кварталах повысить операционную эффективность, иначе будет просто крах.

Чистая прибыль снизилась на 51%. Среди главных причин мы видим возросшую нагрузку на обслуживание долга. Компания увеличила чистые финансовые расходы на 50% год к году.

Сам чистый долг вырос до 175 млрд. рублей, что привело к увеличению к высокому уровню задолженности.

По мультипликаторам имеем явно завышенную оценку, как по сектору, так и относительно привычных показателей для «Магнита».

P/E 22

EV/EBITDA 6,1

Итоги и выводы. «Магнит» явно провалил этот квартал. Кризис в компании, по нашему мнению, лишь усиливается. Менеджмент решил изменить тактику и сосредоточиться на повышении эффективности, однако конкретных шагов мы не услышали. На наш взгляд, компания нуждается в более глубокой трансформации. Мы считаем, что «Магнит» сейчас стоит неоправданно дорого, и рекомендуем задуматься о сокращении позиций.

http://x.elitetrader.ru/img/clip590397_4Kb.jpg

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба