12 марта 2020 Financial One Кудрявцева Яна

Инвестиционный банк JPMorgan внимательно следит за текущими рыночными условиями и рассматривает различные варианты развития событий.

По мнению команды аналитиков фирмы, распространяющаяся эпидемия COVID-19, скорее всего, продолжит негативно влиять рынки, в основном за счет повышенной волатильности в этом году. JPM считает, что снижение ставки Федеральной резервной системы США на 50 базисных пунктов в краткосрочной перспективе принесет положительный результат, главным образом, потому что это увеличивает относительный потенциал роста фондовых активов.

По мнению JPM, инвесторы должны понимать, что правительства будут оказывать политическую поддержку в первой половине этого года, чтобы смягчить потери, связанные с распространением вируса, в то время как глобальная эпидемия, вероятно, не вызовет устойчивого падения бизнес-настроений.

На данный момент стратеги банка по глобальному рынку акций полагают, что замедление темпов экономического роста, связанное с эпидемией, будет продолжать оказывать давление на акции. Они считают вероятным отскок, учитывая низкие цены и вероятность того, что инвесторы воспользуются любым признаком силы, чтобы купить акции. После того, как ставки снова снизятся, а ФРС рассматривает возможность дальнейших сокращений, акции при этом останутся активом с наибольшим потенциалом роста, несмотря на все риски.

Сейчас самое подходящее время для покупки дивидендных акций. Защитные компании обеспечат регулярный доход, необходимый для поддержки портфеля в период рыночной неопределенности.

Имея все вышесказанное в виду, финансовые эксперты использовали инструмент Stock Screener TipRanks, чтобы найти высокодоходные дивидендные акции. Сегодня мы расскажем о тройке лидеров. Бумаги каждой из них аналитики Уолл-стрит рекомендуют к покупке, потенциал роста составляет 15% и выше, а дивидендная доходность – как минимум 6%.

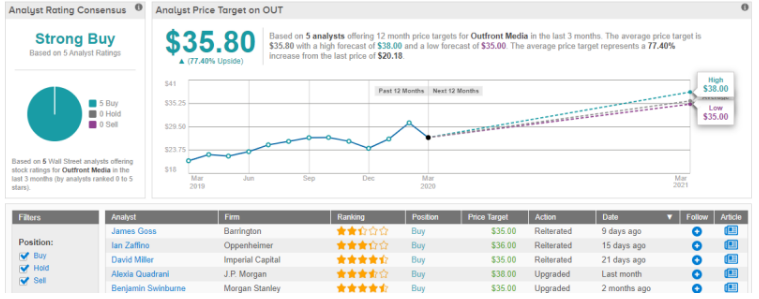

1. Outfront Media

Начнем с маркетинговой компании, специализирующейся на уличной рекламе. Хотя такого рода СМИ могут показаться устаревшими, они остаются важной частью традиционного маркетинга и по-прежнему охватывают огромную аудиторию. Компания также диверсифицирует свою деятельность в области наружных цифровых рекламных щитов. Outfront Media может похвастаться более чем 500 тысяч дисплеев, приносящих более $1,7 млрд выручки в год.

Компания сообщила о сильном росте в четвертом квартале 2019 года, при этом квартальная выручка выросла на 7,8% и достигла $488,1 млн. Кроме того, руководство компании объявило об увеличении дивидендов на $0,2 до $0,38 на акцию. Повышенные дивиденды акционеры получат в конце марта. Выплата составит $1,52 в годовом исчислении. Дивидендная доходность Outdoor Media в 7,32% намного выше, чем у казначейских облигаций, и более чем в три раза превышает среднюю доходность среди компаний S&P. Коэффициент выплаты составляет 52%, что говорит об устойчивости дивидендов компании.

Алексия Квадрани из JPM отмечает следующее: «Нам нравится долгосрочная история роста Outfront и лидирующие в отрасли технологические инициативы компании. Мы положительно оцениваем развертывание новых транзитных экранов NYC MTA и увеличение выручки фирмы. Акции компании сейчас торгуются со скидкой... Мы воодушевлены устойчивым темпом результатов и здоровой доходностью...».

Квадрани повысила свою рекомендацию в отношении акций Outdoor Media с «нейтрально» до «покупать», а также установила ценовой ориентир в $36. Если прогноз аналитика оправдается, бумаги компании вырастут на 80% от текущих уровней.

Пятеро аналитиков Уолл-стрит рекомендуют акции фирмы к покупке. Средний ценовой ориентир составляет $35,8, что предполагает рост на 63%.

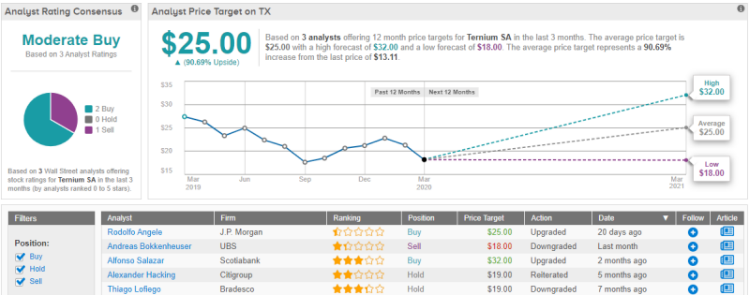

2. Ternium SA

А сейчас давайте переключимся на отрасль тяжелой промышленности. Ternium – компания по изготовлению стали, производственные мощности которой расположены на юге США, в Центральной Америке, Мексике, Аргентине, Бразилии и Колумбии. Продукция предприятия востребована в автомобилестроении, строительстве, системах отопления, вентиляции и кондиционирования воздуха, а также в производстве бытовой техники. Это ведущая сталелитейная компания Латинской Америки, производственная мощность которой превышает 12 млн тонн в год.

Отчет компании Ternium за четвертый квартал продемонстрировал снижение выручки. Квартальная выручка составила $2,9 млрд, что на 5% ниже, чем в 2018 году, в то время как выручка за год в размере $12,5 млрд упала на 3%. Квартальная прибыль на акцию превысила прогноз и составила $0,34, но также ознаменовала пятый квартал подряд последовательного снижения.

Несмотря на падение выручки и прибыли, Ternium продолжает увеличивать свои дивиденды с 2008 года. Текущая выплата составляет $1,20 и производится ежегодно. Доходность на данный момент равна 8,5%. Коэффициент выплаты высок – 88%, что свидетельствует о стремлении компании делиться прибылью с инвесторами.

Аналитик JPMorgan Родольфо Анжеле повысил свою рекомендацию в отношении акций Ternium с «нейтрально» до «покупать», а также установил ценовой ориентир в $25 за штуку. Если прогноз аналитика оправдается, бумаги компании вырастут на 91% от текущих уровней.

Анжеле отмечает следующее: «В долгосрочной перспективе Ternium должна выиграть от сочетания увеличения объемов производства и улучшения ценовой конъюнктуры как в Мексике, так и в Бразилии... Мы рассматриваем Ternium как игрока с низким левереджем, с сильным балансом и высоким уровнем свободных денежных средств. Мы считаем, что четвертый квартал 2019 года стал последним в отношении отрицательной динамики по прибыльности компании, и ожидаем, что маржа улучшится в 2020 году».

Двое аналитиков Уолл-стрит советуют покупать акции Ternium, один рекомендует удерживать. Средний ценовой ориентир находится на уровне $25, что подразумевает существенный потенциал роста на 91%.

3. TCG BDC

Последняя в сегодняшнем списке – специализированная финансовая компания. TCG BDC предоставляет гибкие финансовые решения для средних компаний в США. Портфель активов TCG BDC высоко диверсифицирован, но демонстрирует смещение в сторону технологий: 21% инвестиций приходится на программное обеспечение или высокие технологии, еще 5% – на телекоммуникации. Подавляющее большинство инвестиций TCG BDC приходится на кредиты под залог ценных бумаг.

Инвестиционная стратегия TCG BDC принесла отличные результаты. В четвертом квартале прибыль превысила прогноз на 2,3% и составила $0,44 на акцию. Такого уровня прибыльности более чем достаточно, чтобы компания смогла поддерживать дивиденды в размере $0,37 за квартал. Коэффициент выплаты составляет 84%. Значение довольно высокое, но даже несмотря на это компания сможет продолжить увеличение выплат в будущем. Годовой уровень выплат составляет $1,48. Таким образом, дивидендная доходность равна 12,6%.

Аналитик Ричард Шейн пишет об этой компании: «TCG BDC демонстрирует признаки экономической стабилизации, чему способствуют снижение рисков от торговой напряженности и рост прибыльности в портфеле компании. Судя по прогнозам руководства фирмы, COVID-19 может лишь немного замедлить развитие бизнеса компании. Также управленческая команда ожидает увидеть минимальный уровень воздействия распространения вируса на портфель, учитывая концентрацию компании на нециклических компаниях, ориентированных на внутренний спрос».

Шейн установил ценовой ориентир в $14 и подтвердил свою рекомендацию «покупать». Прогноз аналитика предполагает рост бумаг компании на 23% от текущих уровней.

Двое аналитиков Уолл-стрит рекомендуют акции к покупке TCG BDC, один советует удерживать. Средний ценовой ориентир составляет $14, что соответствует прогнозу Шейна.

По мнению команды аналитиков фирмы, распространяющаяся эпидемия COVID-19, скорее всего, продолжит негативно влиять рынки, в основном за счет повышенной волатильности в этом году. JPM считает, что снижение ставки Федеральной резервной системы США на 50 базисных пунктов в краткосрочной перспективе принесет положительный результат, главным образом, потому что это увеличивает относительный потенциал роста фондовых активов.

По мнению JPM, инвесторы должны понимать, что правительства будут оказывать политическую поддержку в первой половине этого года, чтобы смягчить потери, связанные с распространением вируса, в то время как глобальная эпидемия, вероятно, не вызовет устойчивого падения бизнес-настроений.

На данный момент стратеги банка по глобальному рынку акций полагают, что замедление темпов экономического роста, связанное с эпидемией, будет продолжать оказывать давление на акции. Они считают вероятным отскок, учитывая низкие цены и вероятность того, что инвесторы воспользуются любым признаком силы, чтобы купить акции. После того, как ставки снова снизятся, а ФРС рассматривает возможность дальнейших сокращений, акции при этом останутся активом с наибольшим потенциалом роста, несмотря на все риски.

Сейчас самое подходящее время для покупки дивидендных акций. Защитные компании обеспечат регулярный доход, необходимый для поддержки портфеля в период рыночной неопределенности.

Имея все вышесказанное в виду, финансовые эксперты использовали инструмент Stock Screener TipRanks, чтобы найти высокодоходные дивидендные акции. Сегодня мы расскажем о тройке лидеров. Бумаги каждой из них аналитики Уолл-стрит рекомендуют к покупке, потенциал роста составляет 15% и выше, а дивидендная доходность – как минимум 6%.

1. Outfront Media

Начнем с маркетинговой компании, специализирующейся на уличной рекламе. Хотя такого рода СМИ могут показаться устаревшими, они остаются важной частью традиционного маркетинга и по-прежнему охватывают огромную аудиторию. Компания также диверсифицирует свою деятельность в области наружных цифровых рекламных щитов. Outfront Media может похвастаться более чем 500 тысяч дисплеев, приносящих более $1,7 млрд выручки в год.

Компания сообщила о сильном росте в четвертом квартале 2019 года, при этом квартальная выручка выросла на 7,8% и достигла $488,1 млн. Кроме того, руководство компании объявило об увеличении дивидендов на $0,2 до $0,38 на акцию. Повышенные дивиденды акционеры получат в конце марта. Выплата составит $1,52 в годовом исчислении. Дивидендная доходность Outdoor Media в 7,32% намного выше, чем у казначейских облигаций, и более чем в три раза превышает среднюю доходность среди компаний S&P. Коэффициент выплаты составляет 52%, что говорит об устойчивости дивидендов компании.

Алексия Квадрани из JPM отмечает следующее: «Нам нравится долгосрочная история роста Outfront и лидирующие в отрасли технологические инициативы компании. Мы положительно оцениваем развертывание новых транзитных экранов NYC MTA и увеличение выручки фирмы. Акции компании сейчас торгуются со скидкой... Мы воодушевлены устойчивым темпом результатов и здоровой доходностью...».

Квадрани повысила свою рекомендацию в отношении акций Outdoor Media с «нейтрально» до «покупать», а также установила ценовой ориентир в $36. Если прогноз аналитика оправдается, бумаги компании вырастут на 80% от текущих уровней.

Пятеро аналитиков Уолл-стрит рекомендуют акции фирмы к покупке. Средний ценовой ориентир составляет $35,8, что предполагает рост на 63%.

2. Ternium SA

А сейчас давайте переключимся на отрасль тяжелой промышленности. Ternium – компания по изготовлению стали, производственные мощности которой расположены на юге США, в Центральной Америке, Мексике, Аргентине, Бразилии и Колумбии. Продукция предприятия востребована в автомобилестроении, строительстве, системах отопления, вентиляции и кондиционирования воздуха, а также в производстве бытовой техники. Это ведущая сталелитейная компания Латинской Америки, производственная мощность которой превышает 12 млн тонн в год.

Отчет компании Ternium за четвертый квартал продемонстрировал снижение выручки. Квартальная выручка составила $2,9 млрд, что на 5% ниже, чем в 2018 году, в то время как выручка за год в размере $12,5 млрд упала на 3%. Квартальная прибыль на акцию превысила прогноз и составила $0,34, но также ознаменовала пятый квартал подряд последовательного снижения.

Несмотря на падение выручки и прибыли, Ternium продолжает увеличивать свои дивиденды с 2008 года. Текущая выплата составляет $1,20 и производится ежегодно. Доходность на данный момент равна 8,5%. Коэффициент выплаты высок – 88%, что свидетельствует о стремлении компании делиться прибылью с инвесторами.

Аналитик JPMorgan Родольфо Анжеле повысил свою рекомендацию в отношении акций Ternium с «нейтрально» до «покупать», а также установил ценовой ориентир в $25 за штуку. Если прогноз аналитика оправдается, бумаги компании вырастут на 91% от текущих уровней.

Анжеле отмечает следующее: «В долгосрочной перспективе Ternium должна выиграть от сочетания увеличения объемов производства и улучшения ценовой конъюнктуры как в Мексике, так и в Бразилии... Мы рассматриваем Ternium как игрока с низким левереджем, с сильным балансом и высоким уровнем свободных денежных средств. Мы считаем, что четвертый квартал 2019 года стал последним в отношении отрицательной динамики по прибыльности компании, и ожидаем, что маржа улучшится в 2020 году».

Двое аналитиков Уолл-стрит советуют покупать акции Ternium, один рекомендует удерживать. Средний ценовой ориентир находится на уровне $25, что подразумевает существенный потенциал роста на 91%.

3. TCG BDC

Последняя в сегодняшнем списке – специализированная финансовая компания. TCG BDC предоставляет гибкие финансовые решения для средних компаний в США. Портфель активов TCG BDC высоко диверсифицирован, но демонстрирует смещение в сторону технологий: 21% инвестиций приходится на программное обеспечение или высокие технологии, еще 5% – на телекоммуникации. Подавляющее большинство инвестиций TCG BDC приходится на кредиты под залог ценных бумаг.

Инвестиционная стратегия TCG BDC принесла отличные результаты. В четвертом квартале прибыль превысила прогноз на 2,3% и составила $0,44 на акцию. Такого уровня прибыльности более чем достаточно, чтобы компания смогла поддерживать дивиденды в размере $0,37 за квартал. Коэффициент выплаты составляет 84%. Значение довольно высокое, но даже несмотря на это компания сможет продолжить увеличение выплат в будущем. Годовой уровень выплат составляет $1,48. Таким образом, дивидендная доходность равна 12,6%.

Аналитик Ричард Шейн пишет об этой компании: «TCG BDC демонстрирует признаки экономической стабилизации, чему способствуют снижение рисков от торговой напряженности и рост прибыльности в портфеле компании. Судя по прогнозам руководства фирмы, COVID-19 может лишь немного замедлить развитие бизнеса компании. Также управленческая команда ожидает увидеть минимальный уровень воздействия распространения вируса на портфель, учитывая концентрацию компании на нециклических компаниях, ориентированных на внутренний спрос».

Шейн установил ценовой ориентир в $14 и подтвердил свою рекомендацию «покупать». Прогноз аналитика предполагает рост бумаг компании на 23% от текущих уровней.

Двое аналитиков Уолл-стрит рекомендуют акции к покупке TCG BDC, один советует удерживать. Средний ценовой ориентир составляет $14, что соответствует прогнозу Шейна.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба