17 марта 2020 T-Investments Городилов Михаил

Сегодня у нас умеренно спекулятивная идея: взять акции производителя потребительской бумажной продукции Kimberly-Clark, потому что на эту самую продукцию растет спрос из-за пандемии коронавируса.

Потенциал роста: до 15% в абсолюте.

Срок действия: от нескольких дней до нескольких месяцев.

Почему акции могут вырасти: из-за пандемии коронавируса спрос на продукцию компании сильно вырастет.

Как действуем: рисковые инвесторы могут взять акции сейчас, более осторожным инвесторам лучше подождать и взять акции ко времени публикации отчета в апреле.

На чем компания зарабатывает

Kimberly-Clark производит товары для личной гигиены. Это туалетная бумага, полотенца, салфетки, включая влажные гигиенические, и т. д. Продукция идет в магазины, а еще компания поставляет гигиенические и очищающие товары корпоративным клиентам, чтобы в их офисных туалетах всегда было достаточно туалетной бумаги и бумажных полотенец.

Согласно годовому отчету компании, треть всех продаж — это товары для детской гигиены и ухода за детьми. Чуть больше половины выручки компания получает в Северной Америке, остальное — за пределами региона. Более подробных данных о продажах в других регионах нет.

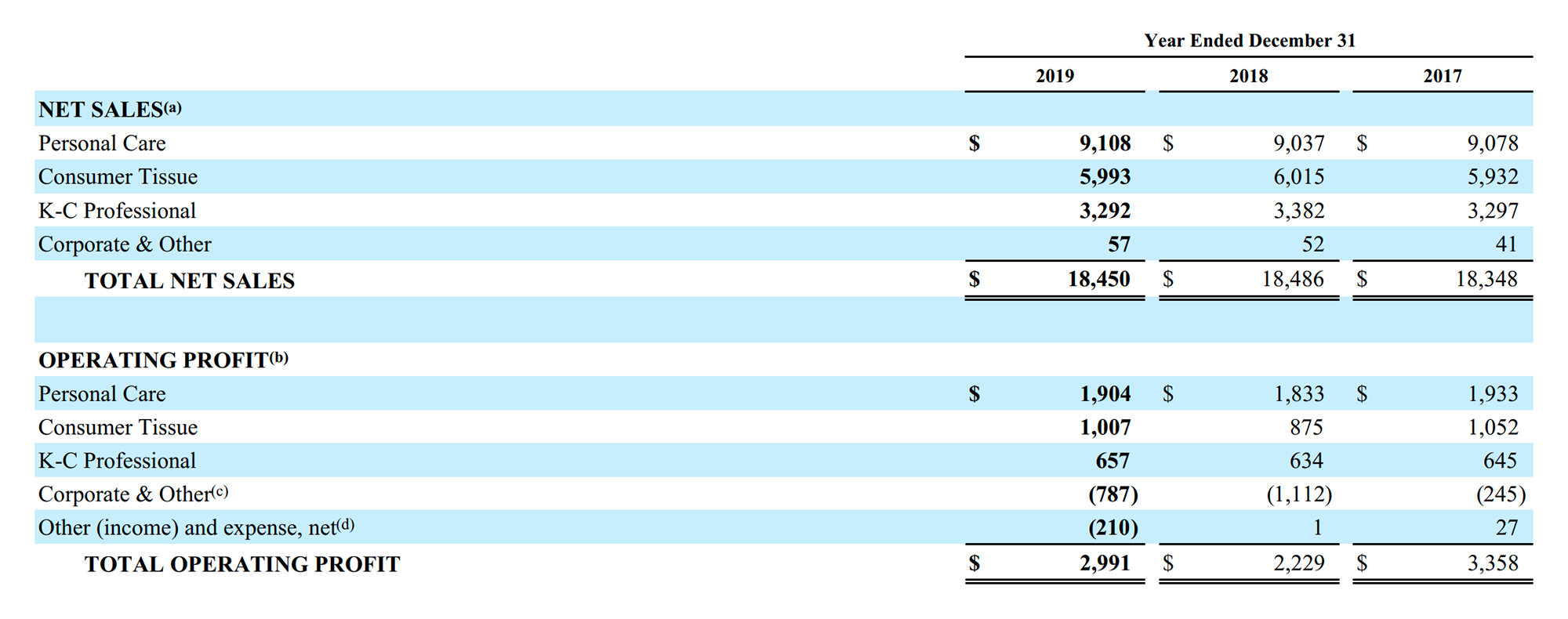

Выручка по сегментам: личная гигиена, гигиенические изделия из бумаги для потребителей, поставка гигиенических и очищающих товаров корпоративным клиентам, расчеты внутри компании. Операционная прибыль по сегментам: личная гигиена, гигиенические изделия из бумаги для потребителей, поставка гигиенических и очищающих товаров корпоративным клиентам, расчеты внутри компании, другие доходы и расходы. Все считается в миллионах долларов, в скобках убыток. Источник: годовой отчет компании, стр. 51 (53)

Продажи компании по регионам: Северная Америка, страны за пределами Северной Америки, продажи между разными филиалами компании. Операционная прибыль по регионам: Северная Америка, страны за пределами Северной Америки, внутрикорпоративные расчеты, другие доходы и траты. Все считается в миллионах долларов, в скобках убыток. Источник: годовой отчет компании, стр. 13 (15)

Аргументы в пользу компании

Паника из-за коронавируса. У нас пока нет красивой инфографики, которая бы показывала, как быстро исчезают запасы туалетной бумаги и гигиенической продукции из магазинов разных стран. Зато есть много анекдотических свидетельств того, что не хватает важных товаров повседневного потребления.

У нас уже были «розничные коронавирусные» идеи: Costco, Kellogg, — суть которых заключалась в том, что американцы будут активно закупаться на случай пандемии. И это действительно так: отдельные индивидуумы после начала пандемии стали скупать эти припасы целыми грузовиками, чтобы продавать их во много раз дороже на Amazon и eBay.

Но и без курьезных случаев с недостатком туалетной бумаги в супермаркетах достаточно причин считать, что Kimberly-Clark заработает на скачке потребления.

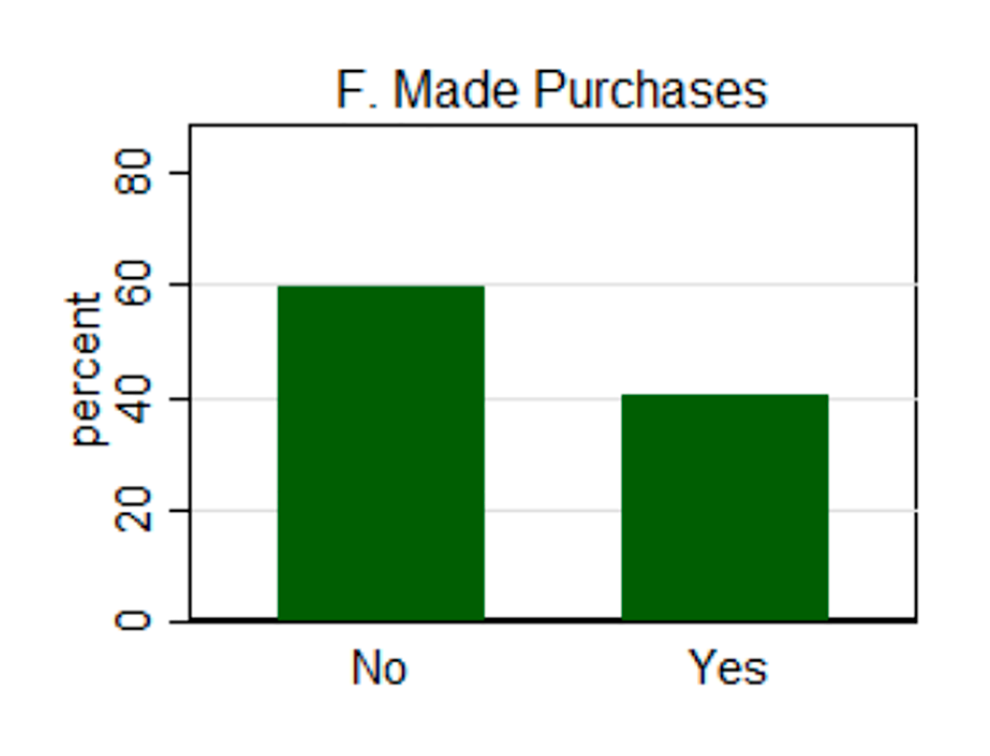

Результаты опроса 500 потребителей в США. Вопрос: «Вы стали закупаться продуктами и припасами из-за распространения коронавируса?» Ответы: «Нет», «Да». Источник: Binder, Carola, Coronavirus Fears and Macroeconomic Expectations (9 марта 2020 года), стр. 10

Результаты опроса 500 потребителей в США. Вопрос: «Вы очень волнуетесь о здоровье в связи с распространением вируса?» Ответы: «Нет», «Немного», «Очень». Источник: Binder, Carola, Coronavirus Fears and Macroeconomic Expectations (9 марта 2020 года), стр. 10

Проклятие экспортеров — не проблема. Колебания валютных курсов могут плохо влиять на выручку и прибыль. Хотя почти половина продукции компании продается за пределами Северной Америки, я думаю, что спрос в других частях света с лихвой компенсирует все возможные убытки из-за курса.

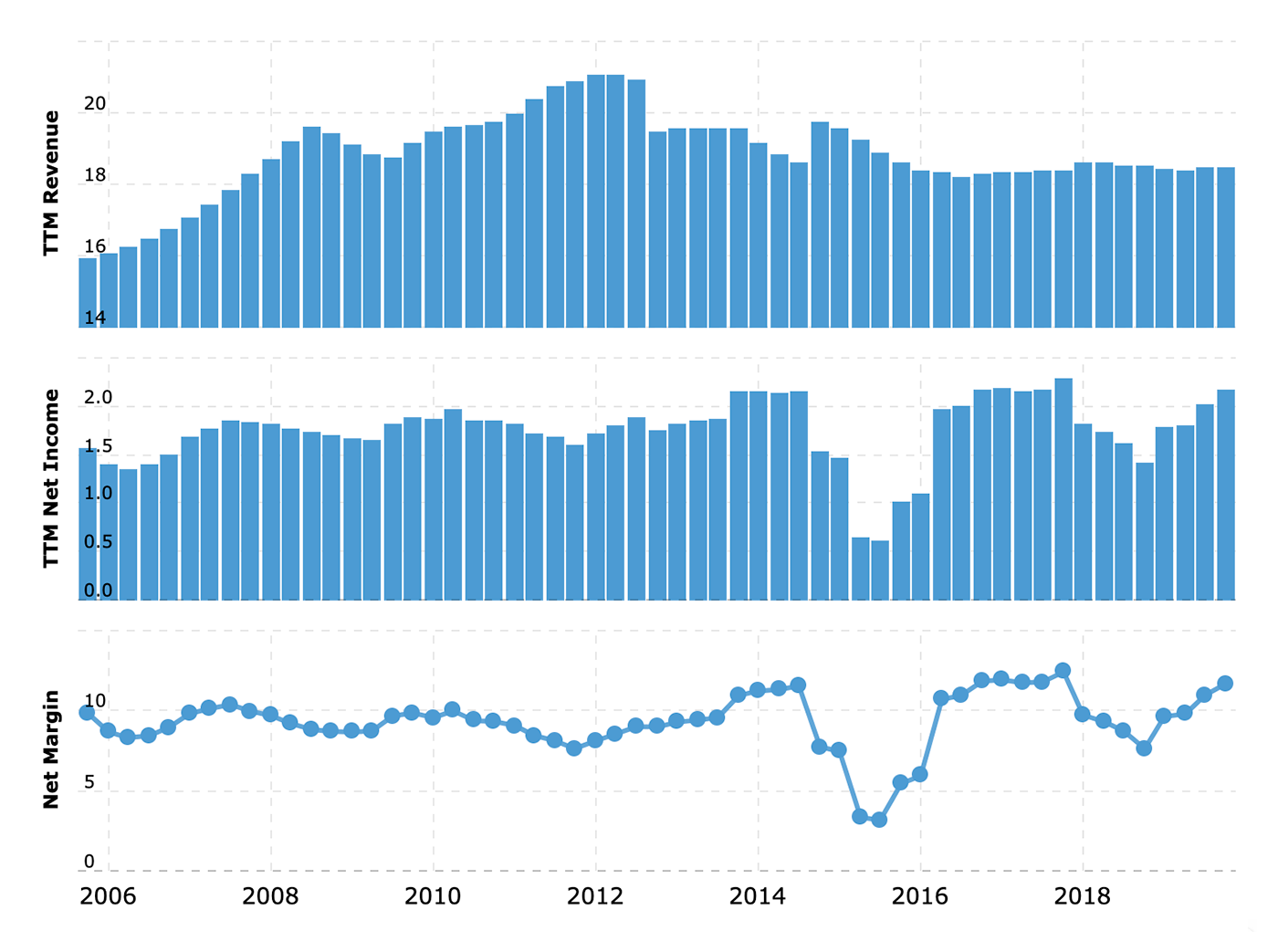

Высокая эффективность бизнеса. Хотя продажи и прибыль у компании топчутся на месте, она поддерживает маржу на довольно высоком уровне. Сейчас этот показатель равен 11,69%.

Выручка, прибыль — оба показателя за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Есть дивиденды. Компания платит 4 с небольшим доллара дивидендов в год, что при нынешней цене акции дает почти 3% годовых. Это не огромная доходность, но в условиях нулевых ставок инвесторы могут начать искать стабильные предприятия, которые платят хорошие дивиденды. Kimberly-Clark подпадает под это определение и вообще считается дивидендным аристократом: размер выплат, по данным Sure Dividend, повышается уже 47 лет подряд.

Возможно, любители дивидендов помогут этим акциям вырасти в ближайшие несколько месяцев.

Что может помешать

Непонятная ситуация с онлайн-продажами. Годовой отчет компании не сообщает, какой процент ее продаж приходится на онлайн. Большая часть продукции проходит через крупные сети: согласно тому же отчету, аж 14% реализуется через Walmart.

Продукция Kimberly-Clark идеально подходит для прямых продаж клиентам через интернет: это типовые товары с огромным сроком годности. Онлайн-продажи особенно актуальны во время эпидемий, чтобы людям приходилось меньше ходить в магазины. В принципе ничто не должно мешать компании развивать цифровые продажи.

На мой взгляд, развитый онлайн-ресурс помог бы компании в полной мере воспользоваться паникой среди потребителей. Обычные розничные сети справляются с распределением ресурсов хуже, чем это могла бы делать сама компания, если бы она имела прямой контакт с потребителями. Иначе бы не было пустых полок в магазинах.

Когда товары компании распространяются через сети магазинов, то в условиях такого ажиотажа возникает две проблемы. Во-первых, логистика крупных сетей может не справиться с наплывом клиентов и Kimberly-Clark недозаработает. Во-вторых, прямые продажи через интернет могли бы повысить маржинальность бизнеса.

Возможные логистические нарушения. Согласно годовому отчету, из 85 производственных предприятий Kimberly-Clark 54 расположены за пределами США — аж в 32 странах. Повсеместное введение карантина и остановка производства могут сорвать планы компании. Насколько обоснованы эти опасения, мы сможем узнать только из нового квартального отчета.

Огромный долг. Согласно последнему финансовому отчету, компания может рассчитывать примерно на 2,7 млрд долларов, а долгов у нее почти на 15 млрд долларов. На мой взгляд, долг великоват, хотя после снижения ставок ФРС компании будет проще рефинансировать старые долги. В любом случае не стоит забывать о долгах.

Важно поймать момент для выхода. Пандемия когда-нибудь закончится, и тогда потребители окажутся с огромными запасами туалетной бумаги и салфеток, которые они не захотят пополнять. Другими словами, сейчас продажи Kimberly-Clark вырастут за счет будущих кварталов.

Если пандемия закончится к маю, то в последующие полгода продажи сильно упадут. Не хотелось бы застрять в этих акциях надолго.

Что в итоге

22 апреля у компании выходит новый отчет. Можно взять акции за пару дней до публикации в расчете на то, что выручка Kimberly-Clark выросла по итогам квартала.

Если вы готовы к риску, то можно взять акции и сейчас. Вдруг новости об опустошении супермаркетов перестанут быть чем-то необычным, воцарится настоящий дефицит товаров первой необходимости и инвесторы поднимут акции производителей таких товаров.

Учтите: в периоды нестабильности на рынке котировки могут падать и без уважительного повода, просто так, за компанию со всем рынком. Из-за этого вариант «взять акции за пару дней до отчета» выглядит менее опасным.

Потенциал роста: до 15% в абсолюте.

Срок действия: от нескольких дней до нескольких месяцев.

Почему акции могут вырасти: из-за пандемии коронавируса спрос на продукцию компании сильно вырастет.

Как действуем: рисковые инвесторы могут взять акции сейчас, более осторожным инвесторам лучше подождать и взять акции ко времени публикации отчета в апреле.

На чем компания зарабатывает

Kimberly-Clark производит товары для личной гигиены. Это туалетная бумага, полотенца, салфетки, включая влажные гигиенические, и т. д. Продукция идет в магазины, а еще компания поставляет гигиенические и очищающие товары корпоративным клиентам, чтобы в их офисных туалетах всегда было достаточно туалетной бумаги и бумажных полотенец.

Согласно годовому отчету компании, треть всех продаж — это товары для детской гигиены и ухода за детьми. Чуть больше половины выручки компания получает в Северной Америке, остальное — за пределами региона. Более подробных данных о продажах в других регионах нет.

Выручка по сегментам: личная гигиена, гигиенические изделия из бумаги для потребителей, поставка гигиенических и очищающих товаров корпоративным клиентам, расчеты внутри компании. Операционная прибыль по сегментам: личная гигиена, гигиенические изделия из бумаги для потребителей, поставка гигиенических и очищающих товаров корпоративным клиентам, расчеты внутри компании, другие доходы и расходы. Все считается в миллионах долларов, в скобках убыток. Источник: годовой отчет компании, стр. 51 (53)

Продажи компании по регионам: Северная Америка, страны за пределами Северной Америки, продажи между разными филиалами компании. Операционная прибыль по регионам: Северная Америка, страны за пределами Северной Америки, внутрикорпоративные расчеты, другие доходы и траты. Все считается в миллионах долларов, в скобках убыток. Источник: годовой отчет компании, стр. 13 (15)

Аргументы в пользу компании

Паника из-за коронавируса. У нас пока нет красивой инфографики, которая бы показывала, как быстро исчезают запасы туалетной бумаги и гигиенической продукции из магазинов разных стран. Зато есть много анекдотических свидетельств того, что не хватает важных товаров повседневного потребления.

У нас уже были «розничные коронавирусные» идеи: Costco, Kellogg, — суть которых заключалась в том, что американцы будут активно закупаться на случай пандемии. И это действительно так: отдельные индивидуумы после начала пандемии стали скупать эти припасы целыми грузовиками, чтобы продавать их во много раз дороже на Amazon и eBay.

Но и без курьезных случаев с недостатком туалетной бумаги в супермаркетах достаточно причин считать, что Kimberly-Clark заработает на скачке потребления.

Результаты опроса 500 потребителей в США. Вопрос: «Вы стали закупаться продуктами и припасами из-за распространения коронавируса?» Ответы: «Нет», «Да». Источник: Binder, Carola, Coronavirus Fears and Macroeconomic Expectations (9 марта 2020 года), стр. 10

Результаты опроса 500 потребителей в США. Вопрос: «Вы очень волнуетесь о здоровье в связи с распространением вируса?» Ответы: «Нет», «Немного», «Очень». Источник: Binder, Carola, Coronavirus Fears and Macroeconomic Expectations (9 марта 2020 года), стр. 10

Проклятие экспортеров — не проблема. Колебания валютных курсов могут плохо влиять на выручку и прибыль. Хотя почти половина продукции компании продается за пределами Северной Америки, я думаю, что спрос в других частях света с лихвой компенсирует все возможные убытки из-за курса.

Высокая эффективность бизнеса. Хотя продажи и прибыль у компании топчутся на месте, она поддерживает маржу на довольно высоком уровне. Сейчас этот показатель равен 11,69%.

Выручка, прибыль — оба показателя за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Есть дивиденды. Компания платит 4 с небольшим доллара дивидендов в год, что при нынешней цене акции дает почти 3% годовых. Это не огромная доходность, но в условиях нулевых ставок инвесторы могут начать искать стабильные предприятия, которые платят хорошие дивиденды. Kimberly-Clark подпадает под это определение и вообще считается дивидендным аристократом: размер выплат, по данным Sure Dividend, повышается уже 47 лет подряд.

Возможно, любители дивидендов помогут этим акциям вырасти в ближайшие несколько месяцев.

Что может помешать

Непонятная ситуация с онлайн-продажами. Годовой отчет компании не сообщает, какой процент ее продаж приходится на онлайн. Большая часть продукции проходит через крупные сети: согласно тому же отчету, аж 14% реализуется через Walmart.

Продукция Kimberly-Clark идеально подходит для прямых продаж клиентам через интернет: это типовые товары с огромным сроком годности. Онлайн-продажи особенно актуальны во время эпидемий, чтобы людям приходилось меньше ходить в магазины. В принципе ничто не должно мешать компании развивать цифровые продажи.

На мой взгляд, развитый онлайн-ресурс помог бы компании в полной мере воспользоваться паникой среди потребителей. Обычные розничные сети справляются с распределением ресурсов хуже, чем это могла бы делать сама компания, если бы она имела прямой контакт с потребителями. Иначе бы не было пустых полок в магазинах.

Когда товары компании распространяются через сети магазинов, то в условиях такого ажиотажа возникает две проблемы. Во-первых, логистика крупных сетей может не справиться с наплывом клиентов и Kimberly-Clark недозаработает. Во-вторых, прямые продажи через интернет могли бы повысить маржинальность бизнеса.

Возможные логистические нарушения. Согласно годовому отчету, из 85 производственных предприятий Kimberly-Clark 54 расположены за пределами США — аж в 32 странах. Повсеместное введение карантина и остановка производства могут сорвать планы компании. Насколько обоснованы эти опасения, мы сможем узнать только из нового квартального отчета.

Огромный долг. Согласно последнему финансовому отчету, компания может рассчитывать примерно на 2,7 млрд долларов, а долгов у нее почти на 15 млрд долларов. На мой взгляд, долг великоват, хотя после снижения ставок ФРС компании будет проще рефинансировать старые долги. В любом случае не стоит забывать о долгах.

Важно поймать момент для выхода. Пандемия когда-нибудь закончится, и тогда потребители окажутся с огромными запасами туалетной бумаги и салфеток, которые они не захотят пополнять. Другими словами, сейчас продажи Kimberly-Clark вырастут за счет будущих кварталов.

Если пандемия закончится к маю, то в последующие полгода продажи сильно упадут. Не хотелось бы застрять в этих акциях надолго.

Что в итоге

22 апреля у компании выходит новый отчет. Можно взять акции за пару дней до публикации в расчете на то, что выручка Kimberly-Clark выросла по итогам квартала.

Если вы готовы к риску, то можно взять акции и сейчас. Вдруг новости об опустошении супермаркетов перестанут быть чем-то необычным, воцарится настоящий дефицит товаров первой необходимости и инвесторы поднимут акции производителей таких товаров.

Учтите: в периоды нестабильности на рынке котировки могут падать и без уважительного повода, просто так, за компанию со всем рынком. Из-за этого вариант «взять акции за пару дней до отчета» выглядит менее опасным.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба