23 марта 2020 Bloomberg

Всеобщий ажиотаж вокруг доллара, из-за которого объем торгов на валютном рынке достиг $6.6 трлн в день, свидетельствует о недостатках в структуре финансовой безопасности, которые мировые политики так и не устранили после кризиса 2008 года

Зависимость финансовой системы от одной ключевой валюты только усилила потрясения более десяти лет назад. Однако с тех пор роль доллара возросла еще больше на фоне увеличения долгов, номинированные в долларах, за пределами Америки. И это опять сильно осложняет ситуацию на рынках.

«Мировой экономике это не нужно в данный момент, — заявил Александр Вольф, руководитель подразделения JPMorgan Private Bank по инвестиционным стратегиям в Азии и бывший американский дипломат в Китае, говоря об укреплении доллара. Это ужесточает финансовые условия, увеличивает стоимость обслуживания долларового долга и может привести к воздействию валютного курса на инфляцию именно тогда, когда это совсем не нужно».

Как это часто бывает во время чрезмерных колебаний валютных курсов, появились предположения о необходимости создать что-то похожее на соглашение «Плаза» 1985 года, которое должно было обуздать быстро растущий доллар. Сейчас эксперты не рассматривают такую возможность. Но из нынешней ситуации можно извлечь основной вывод — одна важная валюта улучшила свои позиции: китайский юань.

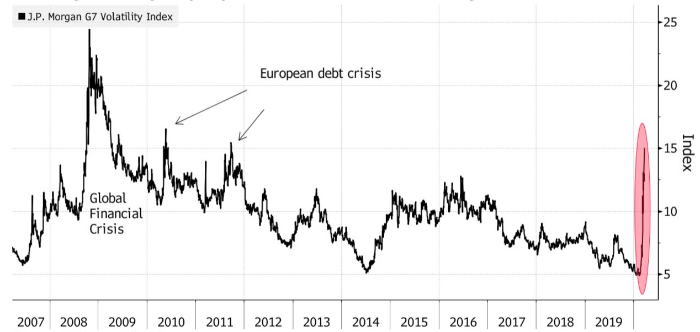

Волатильность на валютном рынке подскочила от февральских минимумов

ФРС снова использовала средство для удовлетворения экстренного спроса на доллар, придуманное во время мирового финансового кризиса, предоставив другим центральным банкам право размещать доллары за рубежом через свопы с США. В четверг ФРС расширила круг своих партнеров, внеся в список некоторые развивающиеся экономики, но не включив в него Китай и Индию.

Это решение было принято после резкого роста волатильности на валютном рынке. Трейдеры в панике набросились на доллар после массовой ликвидации позиций из-за усиливающихся сбоев в экономике, вызванных борьбой против коронавируса.

Системный кризис

Некоторые события свидетельствуют о том, что на рынках может начаться системный кризис:

В четверг в какой-то момент британский фунт продемонстрировал сильнейшее падение за восемь дней с 1992 года, когда он был исключен из европейского механизма валютных курсов. Австралийский доллар достиг минимального уровня с 2002 года, пережив крупнейший двухнедельный спад с момента ликвидации Lehman. Японская иена, швейцарский франк и золото, которые обычно растут, когда рынки охватывает страх, — и так было до недавнего времени — теряли позиции последние две недели, оставив доллар единственным убежищем. Мексиканский песо и индийская рупия достигли рекордных минимумов. В четверг корейская вона обвалилась до минимума за десять лет.

«Резкий рост доллара возродит призывы к переходу от доллароцентричной глобальной финансовой системы, — отметил Эсвар Прасад, который когда-то возглавлял китайскую команду Международного валютного фонда, а сейчас работает в Корнельском университете. Но пандемия также разрушила глобальную систему управления, поэтому трудно представить, что G-20 сможет разработать эффективную альтернативу».

Аналогичный скачок доллар сделал в 2008 году, после чего тогдашний глава центрального банка Китая Чжоу Сяочуань в начале 2009 года призвал создать надгосударственную резервную валюту. В следующем году южнокорейские чиновники попытались заставить группу G-20 рассмотреть вопрос о создании постоянной структуры валютного рынка, чтобы устранить уязвимости.

Все было напрасно: даже до прихода к власти администрации Трампа, которая руководствуется принципом «Америка прежде всего», американское правительство и Федеральная резервная система не были готовы ни к крупным поставкам доллара в случае чрезвычайной ситуации, ни к отказу от использования доллара в качестве основной мировой валюты.

Хотя евро постепенно становится самостоятельной валютой финансирования, чрезмерная роль доллара сохраняется. По данным Банка международных расчетов, общий объем долларовых кредитов, предоставленных заемщикам, за исключением банков, к сентябрю прошлого года вырос до рекордной суммы $12.1 трлн. Это более чем в два раза выше уровня десятилетней давности. Он достиг почти 14% от мирового ВВП, тогда как в 2009 году этот показатель был ниже 10%.

Несмотря на то, что в пятницу доллар прервал восьмидневное ралли на азиатских торгах, волнение на рынках может сохраниться из-за дальнейшего распространения коронавируса. Теоретически, мировые политики могли бы скоординировать действия, чтобы предотвратить новый скачок курса доллара, который может дестабилизировать ситуацию. США и четыре другие ведущие развитые страны согласились сделать это в 1985 году, подписав соглашение «Плаза».

Стабильный юань

Но сегодня такое решение может показаться нереальным, поскольку высшее руководство критикует друг друга за ответные меры в борьбе с эпидемией. Китай, со своей стороны, извлек неверный урок из истории с соглашением «Плаза», посчитав, что оно способствует последующей экономической стагнации в Японии.

В любом случае, недавнее укрепление доллара пока меркнет по сравнению с масштабами роста в начале 1980-х годов. Сдерживать американскую валюту позволяет лишь относительная устойчивость китайского юаня. Китайские фондовые и кредитные рынки пострадали не так сильно, как остальные в этом месяце, отчасти благодаря тому, что пик заболеваемости коронавирусом в стране уже пройден.

Опасения по поводу свободного обмена валюты и последствий беспорядочной девальвации в 2015 году не позволили юаню стать общепризнанной резервной валютой. Но нынешние потрясения предполагают некоторый возврат юаня к роли гаранта относительной стабильности, которую он выполнял во время азиатского финансового кризиса 1990-х годов, а также в 2007-09 годах.

«В большинстве случаев на данной стадии медвежьего рынка эти валюты уже лопнули бы, — отметил Стивен Джен, управляющий хеджевым фондом и консалтинговой фирмой Eurizon SLJ Capital, говоря о валютных курсах развивающихся рынков, включая индонезийскую рупию. Основная причина — стабильность юаня».

Зависимость финансовой системы от одной ключевой валюты только усилила потрясения более десяти лет назад. Однако с тех пор роль доллара возросла еще больше на фоне увеличения долгов, номинированные в долларах, за пределами Америки. И это опять сильно осложняет ситуацию на рынках.

«Мировой экономике это не нужно в данный момент, — заявил Александр Вольф, руководитель подразделения JPMorgan Private Bank по инвестиционным стратегиям в Азии и бывший американский дипломат в Китае, говоря об укреплении доллара. Это ужесточает финансовые условия, увеличивает стоимость обслуживания долларового долга и может привести к воздействию валютного курса на инфляцию именно тогда, когда это совсем не нужно».

Как это часто бывает во время чрезмерных колебаний валютных курсов, появились предположения о необходимости создать что-то похожее на соглашение «Плаза» 1985 года, которое должно было обуздать быстро растущий доллар. Сейчас эксперты не рассматривают такую возможность. Но из нынешней ситуации можно извлечь основной вывод — одна важная валюта улучшила свои позиции: китайский юань.

Волатильность на валютном рынке подскочила от февральских минимумов

ФРС снова использовала средство для удовлетворения экстренного спроса на доллар, придуманное во время мирового финансового кризиса, предоставив другим центральным банкам право размещать доллары за рубежом через свопы с США. В четверг ФРС расширила круг своих партнеров, внеся в список некоторые развивающиеся экономики, но не включив в него Китай и Индию.

Это решение было принято после резкого роста волатильности на валютном рынке. Трейдеры в панике набросились на доллар после массовой ликвидации позиций из-за усиливающихся сбоев в экономике, вызванных борьбой против коронавируса.

Системный кризис

Некоторые события свидетельствуют о том, что на рынках может начаться системный кризис:

В четверг в какой-то момент британский фунт продемонстрировал сильнейшее падение за восемь дней с 1992 года, когда он был исключен из европейского механизма валютных курсов. Австралийский доллар достиг минимального уровня с 2002 года, пережив крупнейший двухнедельный спад с момента ликвидации Lehman. Японская иена, швейцарский франк и золото, которые обычно растут, когда рынки охватывает страх, — и так было до недавнего времени — теряли позиции последние две недели, оставив доллар единственным убежищем. Мексиканский песо и индийская рупия достигли рекордных минимумов. В четверг корейская вона обвалилась до минимума за десять лет.

«Резкий рост доллара возродит призывы к переходу от доллароцентричной глобальной финансовой системы, — отметил Эсвар Прасад, который когда-то возглавлял китайскую команду Международного валютного фонда, а сейчас работает в Корнельском университете. Но пандемия также разрушила глобальную систему управления, поэтому трудно представить, что G-20 сможет разработать эффективную альтернативу».

Аналогичный скачок доллар сделал в 2008 году, после чего тогдашний глава центрального банка Китая Чжоу Сяочуань в начале 2009 года призвал создать надгосударственную резервную валюту. В следующем году южнокорейские чиновники попытались заставить группу G-20 рассмотреть вопрос о создании постоянной структуры валютного рынка, чтобы устранить уязвимости.

Все было напрасно: даже до прихода к власти администрации Трампа, которая руководствуется принципом «Америка прежде всего», американское правительство и Федеральная резервная система не были готовы ни к крупным поставкам доллара в случае чрезвычайной ситуации, ни к отказу от использования доллара в качестве основной мировой валюты.

Хотя евро постепенно становится самостоятельной валютой финансирования, чрезмерная роль доллара сохраняется. По данным Банка международных расчетов, общий объем долларовых кредитов, предоставленных заемщикам, за исключением банков, к сентябрю прошлого года вырос до рекордной суммы $12.1 трлн. Это более чем в два раза выше уровня десятилетней давности. Он достиг почти 14% от мирового ВВП, тогда как в 2009 году этот показатель был ниже 10%.

Несмотря на то, что в пятницу доллар прервал восьмидневное ралли на азиатских торгах, волнение на рынках может сохраниться из-за дальнейшего распространения коронавируса. Теоретически, мировые политики могли бы скоординировать действия, чтобы предотвратить новый скачок курса доллара, который может дестабилизировать ситуацию. США и четыре другие ведущие развитые страны согласились сделать это в 1985 году, подписав соглашение «Плаза».

Стабильный юань

Но сегодня такое решение может показаться нереальным, поскольку высшее руководство критикует друг друга за ответные меры в борьбе с эпидемией. Китай, со своей стороны, извлек неверный урок из истории с соглашением «Плаза», посчитав, что оно способствует последующей экономической стагнации в Японии.

В любом случае, недавнее укрепление доллара пока меркнет по сравнению с масштабами роста в начале 1980-х годов. Сдерживать американскую валюту позволяет лишь относительная устойчивость китайского юаня. Китайские фондовые и кредитные рынки пострадали не так сильно, как остальные в этом месяце, отчасти благодаря тому, что пик заболеваемости коронавирусом в стране уже пройден.

Опасения по поводу свободного обмена валюты и последствий беспорядочной девальвации в 2015 году не позволили юаню стать общепризнанной резервной валютой. Но нынешние потрясения предполагают некоторый возврат юаня к роли гаранта относительной стабильности, которую он выполнял во время азиатского финансового кризиса 1990-х годов, а также в 2007-09 годах.

«В большинстве случаев на данной стадии медвежьего рынка эти валюты уже лопнули бы, — отметил Стивен Джен, управляющий хеджевым фондом и консалтинговой фирмой Eurizon SLJ Capital, говоря о валютных курсах развивающихся рынков, включая индонезийскую рупию. Основная причина — стабильность юаня».

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба