6 апреля 2020 Росбанк

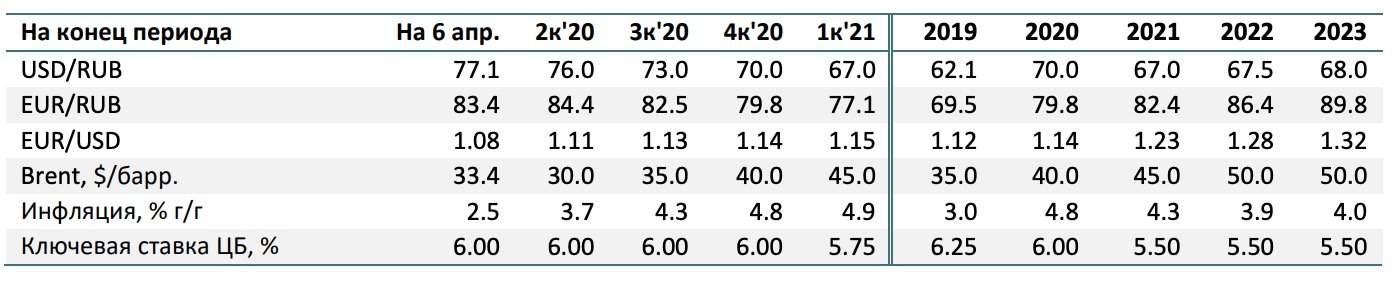

Перспективы рубля улучшились, но ухудшение баланса валютной ликвидности сдерживает укрепление. В сложившихся условиях на внешних рынках предстоящий квартал выглядит самым напряженным для рубля. Краткосрочно настроения останутся во власти сырьевых котировок, а платежный баланс довольно быстро ухудшится. Мы ожидаем дефицит текущего счета в 2к’20 на уровне $6.5 млрд вкупе с умеренным оттоком капитала. При этом операции Банка России по продаже иностранной валюты ($6.6 млрд) позволят восполнить нехватку валюты. На этом фоне мы видим рубль перепроданным (тем более на мартовских уровнях) и ожидаем поступательного сближения с равновесной траекторией в 2п’20.

Экономические последствия эпидемии усилили давление на евро. С одной стороны, центральным банкам (ФРС и ЕЦБ) удалось взять под контроль острый дефицит долларовой ликвидности, который сопровождался ростом долларовых ставок и потерей стоимости евро. С другой, экономические и фискальные проблемы некоторых крупнейших стран еврозоны в 2020 г. могут ослабить конкурентные преимущества евро. Стратеги SG в очередной раз отложили сроки укрепления евро, оставив восстановление до 1.14 на конец года.

Риторика смягчена, однако момент снижения ставки остается под вопросом. На пресс-конференции 3 апреля Э.Набиуллина озвучила намерение снизить ключевую ставку в среднесрочной перспективе, но поставила его в зависимость от последствий от внешних и внутренних шоков на инфляцию и экономику. Мы полагаем, что понижение ставки будет рассмотрено в 2п’20, но будет отложено до 1п’21 из-за достижения инфляцией пика лишь в 4к’20 (SG: 4.8% г/г). Вероятность ускоренного смягчения ДКП в этом году оцениваем на уровне 40%.

Попытки координировать действия России, Саудовской Аравии и США на фоне падения спроса в 2к’20 не обещают быстрых побед. Сырьевые эксперты значительно ухудшили перспективы спроса на сырье (падение до 20% от мирового потребления) из-за распространения ограничительных мер по противодействию пандемии, что уже позволило Китаю озвучить планы пополнения стратегических резервов. Для стран-производителей нефти оба обстоятельства грозят усугублением финансовых потерь, поэтому поступило предложение сократить добычу на 10 млн барр./день (ок. 10% совокупного спроса). Правда, США пока не подтвердили готовности к координированным действиям. Переговоры привели к росту цены Brent на 30% с начала апреля, однако они далеки от завершения из-за антикартельного законодательства в США.

Экономические последствия эпидемии усилили давление на евро. С одной стороны, центральным банкам (ФРС и ЕЦБ) удалось взять под контроль острый дефицит долларовой ликвидности, который сопровождался ростом долларовых ставок и потерей стоимости евро. С другой, экономические и фискальные проблемы некоторых крупнейших стран еврозоны в 2020 г. могут ослабить конкурентные преимущества евро. Стратеги SG в очередной раз отложили сроки укрепления евро, оставив восстановление до 1.14 на конец года.

Риторика смягчена, однако момент снижения ставки остается под вопросом. На пресс-конференции 3 апреля Э.Набиуллина озвучила намерение снизить ключевую ставку в среднесрочной перспективе, но поставила его в зависимость от последствий от внешних и внутренних шоков на инфляцию и экономику. Мы полагаем, что понижение ставки будет рассмотрено в 2п’20, но будет отложено до 1п’21 из-за достижения инфляцией пика лишь в 4к’20 (SG: 4.8% г/г). Вероятность ускоренного смягчения ДКП в этом году оцениваем на уровне 40%.

Попытки координировать действия России, Саудовской Аравии и США на фоне падения спроса в 2к’20 не обещают быстрых побед. Сырьевые эксперты значительно ухудшили перспективы спроса на сырье (падение до 20% от мирового потребления) из-за распространения ограничительных мер по противодействию пандемии, что уже позволило Китаю озвучить планы пополнения стратегических резервов. Для стран-производителей нефти оба обстоятельства грозят усугублением финансовых потерь, поэтому поступило предложение сократить добычу на 10 млн барр./день (ок. 10% совокупного спроса). Правда, США пока не подтвердили готовности к координированным действиям. Переговоры привели к росту цены Brent на 30% с начала апреля, однако они далеки от завершения из-за антикартельного законодательства в США.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба