7 апреля 2020 ITI Capital Луцко Искандер

Председатель ЦБ Эльвира Набиуллина 3 апреля провела важную пресс-конференцию. Такие брифинги будут проходить каждую пятницу в 14:00 мск и будут посвящены динамике денежного рынка, а также макроэкономике и последствиям реализации стимулирующих мер.

Объявленные меры

Об операциях по предоставлению ликвидности

Банк России запланировал на 6 апреля 2020 г. аукцион РЕПО «тонкой настройки» в объеме 500 млрд руб. с исполнением первой части сделок в день проведения аукциона, второй части — 8 апреля 2020 г.

Розничная торговля, малый и средний бизнес

Поддержка малого и среднего бизнеса за счет облегчения условий кредитования и единовременной отсрочки платежей по розничным кредитам на полгода при падении доходов на 30% г/г

Финансовые учреждения

Ослабление регулирования ликвидности, выделение дополнительной рублевой ликвидности за счет расширения ломбардного списка ЦБ по операциям РЕПО

ЦБ рассматривает возможность возобновления долгосрочных операций РЕПО, хотя текущая межбанковская ликвидность остается избыточной и находится на стабильном уровне

ЦБ может возобновить валютные операции РЕПО, как это было в начале 2015 г., если возникнет дефицит долларовой ликвидности, однако предпосылок для этого очень мало - внешний долг с тех пор сократился на $110 млрд, а резервы выросли более чем на $60 млрд

Обзор денежного рынка

Оценка динамики инфляции: временный инфляционный всплеск, который в скором времени можно будет преодолеть

Инфляция будет ускоряться, однако скачок будет краткосрочным, и к концу 2020 г. ИПЦ опустится к целевым 4% в годовом выражении. Иными словами, дезинфляционные риски от падения спроса преобладают над проинфляционными от снижения предложения.

Темпы недельной инфляции с 17 по 23 марта подскочили вдвое н/н

По данным Росстата, годовая инфляция в марте в годовом выражении составила 2,5% против 2,3% в феврале 2020 г. При этом инвесторы закладывали в цены более существенный скачок, до 2,7%.

Комментарий по ключевой ставке ЦБ: снижение снова в повестке

ЦБ рассматривает возможность снижения ставки в среднесрочной перспективе, так как волатильность рынка заметно спадает. Согласно нашему базовому сценарию, ставку снизят в июне на 25 б.п., до 5,75%, при условии сохранения стабильности информационного фона и отсутствия дополнительных потрясений.

С 20 марта, когда прошло последнее заседание ЦБ, ситуация на рынке улучшилась, а волатильность снизилась после анонсирования беспрецедентных мер количественного смягчения и стимулирующих мер ФРС, ЕЦБ и другими ведущими Центробанками, отмечает регулятор.

Влияние на экономику: спад в I и II кварталах, восстановление в III квартале

Эмпирическое правило заключается в том, что месяц карантина обходится в 1,5-2% роста годового ВВП, но накопленное влияние будет зависеть от того, как долго продлится карантин и какие сектора пострадают больше других. Восстановление ожидается в III квартале, поэтому общее снижение будет нормализовано. Ожидаемое смягчение монетарных условий также поможет предотвратить более значительное замедление роста ВВП.

Экономический спад ускорится, если финансовый кризис спровоцирует массовое банкротство.

Влияние на рубль и ОФЗ: потенциал роста

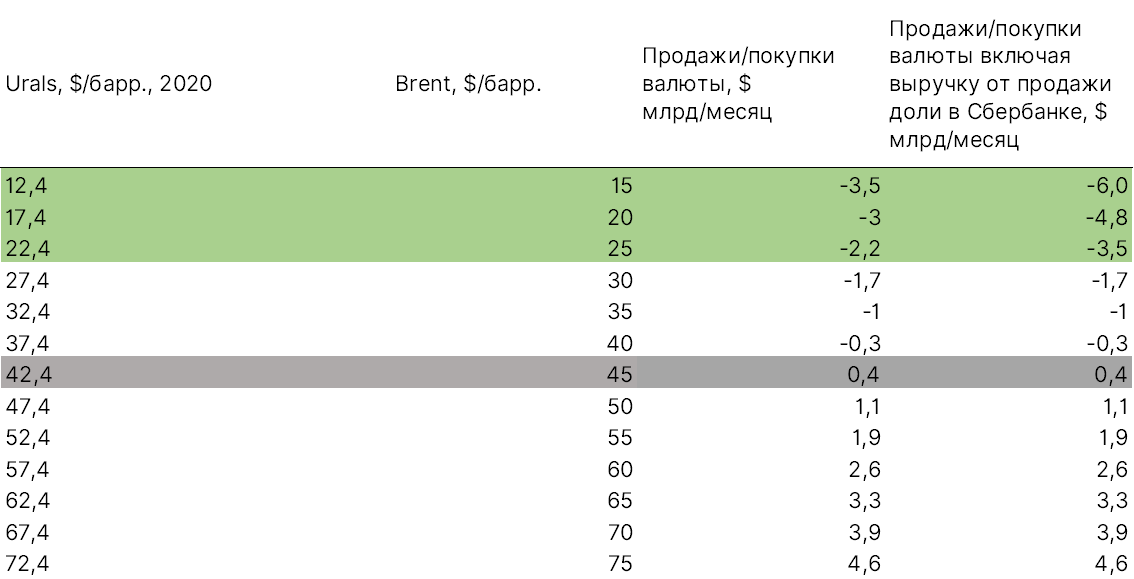

Минфин продолжает продавать валюту в рамках бюджетного правила, если цена Urals сохраняется ниже $42/барр. С 11 марта продажи суммарно составили 175 млрд руб. в долларовом эквиваленте, или примерно $2,4 млрд, следует из статистики ЦБ.

При этом с 18 марта доходность по длинным ОФЗ снизилась на 160-200 б.п., что предполагает рост цен на 14-16%.

Если цены на Brent нормализуются на уровне $45/барр., то есть чуть выше $42/барр., то USDRUB может стабилизироваться в диапазоне 72-68.

Таким образом, после восстановления рынка мы ожидаем падения доходности длинных ОФЗ вплоть до 90 б.п., или роста цены на 8-10% до уровня 18 февраля, предшествующего массовым распродажам.

Макросценарии

Источник: ITI Capital

Валютные интервенции Минфина через ЦБ, ₽ млрд

Источник: Банк России, ITI Capital

Продажи валюты Минфином, включая $30 млрд от продажи в Сбербанке

Источник: Минфин, ITI Capital

Кривая доходности ОФЗ

Источник: Bloomberg, ITI Capital

Внутридневная динамика USDRUB после скачка цен на нефть и комментариев ЦБ 3 апреля

Источник: Банк России, ITI Capital

Объявленные меры

Об операциях по предоставлению ликвидности

Банк России запланировал на 6 апреля 2020 г. аукцион РЕПО «тонкой настройки» в объеме 500 млрд руб. с исполнением первой части сделок в день проведения аукциона, второй части — 8 апреля 2020 г.

Розничная торговля, малый и средний бизнес

Поддержка малого и среднего бизнеса за счет облегчения условий кредитования и единовременной отсрочки платежей по розничным кредитам на полгода при падении доходов на 30% г/г

Финансовые учреждения

Ослабление регулирования ликвидности, выделение дополнительной рублевой ликвидности за счет расширения ломбардного списка ЦБ по операциям РЕПО

ЦБ рассматривает возможность возобновления долгосрочных операций РЕПО, хотя текущая межбанковская ликвидность остается избыточной и находится на стабильном уровне

ЦБ может возобновить валютные операции РЕПО, как это было в начале 2015 г., если возникнет дефицит долларовой ликвидности, однако предпосылок для этого очень мало - внешний долг с тех пор сократился на $110 млрд, а резервы выросли более чем на $60 млрд

Обзор денежного рынка

Оценка динамики инфляции: временный инфляционный всплеск, который в скором времени можно будет преодолеть

Инфляция будет ускоряться, однако скачок будет краткосрочным, и к концу 2020 г. ИПЦ опустится к целевым 4% в годовом выражении. Иными словами, дезинфляционные риски от падения спроса преобладают над проинфляционными от снижения предложения.

Темпы недельной инфляции с 17 по 23 марта подскочили вдвое н/н

По данным Росстата, годовая инфляция в марте в годовом выражении составила 2,5% против 2,3% в феврале 2020 г. При этом инвесторы закладывали в цены более существенный скачок, до 2,7%.

Комментарий по ключевой ставке ЦБ: снижение снова в повестке

ЦБ рассматривает возможность снижения ставки в среднесрочной перспективе, так как волатильность рынка заметно спадает. Согласно нашему базовому сценарию, ставку снизят в июне на 25 б.п., до 5,75%, при условии сохранения стабильности информационного фона и отсутствия дополнительных потрясений.

С 20 марта, когда прошло последнее заседание ЦБ, ситуация на рынке улучшилась, а волатильность снизилась после анонсирования беспрецедентных мер количественного смягчения и стимулирующих мер ФРС, ЕЦБ и другими ведущими Центробанками, отмечает регулятор.

Влияние на экономику: спад в I и II кварталах, восстановление в III квартале

Эмпирическое правило заключается в том, что месяц карантина обходится в 1,5-2% роста годового ВВП, но накопленное влияние будет зависеть от того, как долго продлится карантин и какие сектора пострадают больше других. Восстановление ожидается в III квартале, поэтому общее снижение будет нормализовано. Ожидаемое смягчение монетарных условий также поможет предотвратить более значительное замедление роста ВВП.

Экономический спад ускорится, если финансовый кризис спровоцирует массовое банкротство.

Влияние на рубль и ОФЗ: потенциал роста

Минфин продолжает продавать валюту в рамках бюджетного правила, если цена Urals сохраняется ниже $42/барр. С 11 марта продажи суммарно составили 175 млрд руб. в долларовом эквиваленте, или примерно $2,4 млрд, следует из статистики ЦБ.

При этом с 18 марта доходность по длинным ОФЗ снизилась на 160-200 б.п., что предполагает рост цен на 14-16%.

Если цены на Brent нормализуются на уровне $45/барр., то есть чуть выше $42/барр., то USDRUB может стабилизироваться в диапазоне 72-68.

Таким образом, после восстановления рынка мы ожидаем падения доходности длинных ОФЗ вплоть до 90 б.п., или роста цены на 8-10% до уровня 18 февраля, предшествующего массовым распродажам.

Макросценарии

Источник: ITI Capital

Валютные интервенции Минфина через ЦБ, ₽ млрд

Источник: Банк России, ITI Capital

Продажи валюты Минфином, включая $30 млрд от продажи в Сбербанке

Источник: Минфин, ITI Capital

Кривая доходности ОФЗ

Источник: Bloomberg, ITI Capital

Внутридневная динамика USDRUB после скачка цен на нефть и комментариев ЦБ 3 апреля

Источник: Банк России, ITI Capital

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба