13 апреля 2020 Иволга Капитал Хохрин Андрей

Очертания кризиса становятся более четкими. Можно возвращаться к прогнозированию.

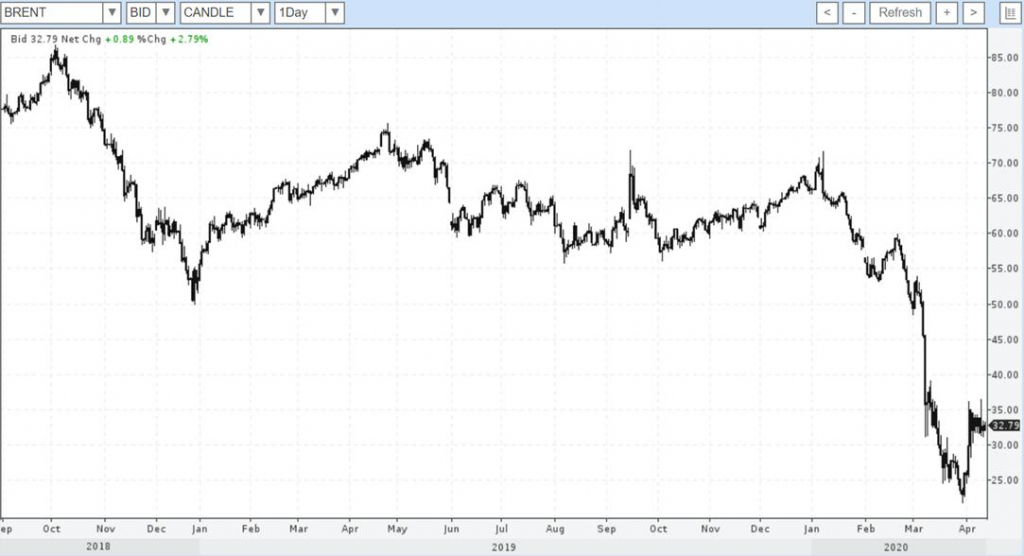

Нефть. Мировая добыча снижается с мая на 10 млн.барр. в сутки, или примерно на 12%. Мировой спрос во втором квартале тоже будет ниже. Вероятно, ниже средних значений конца прошлого года примерно на 15%. Сокращение добычи, согласованное в пятницу большинством нефтяных держав, в значительной мере компенсирует выпадающий спрос. Таким образом, котировки Brent уже вряд ли имеют потенциал серьезного падения. Хотя и их возможный рост отложен до периода восстановления мировой экономики, т.е. до третьего квартала. Пока более справедлив диапазон в 27 – 37 долл./барр.

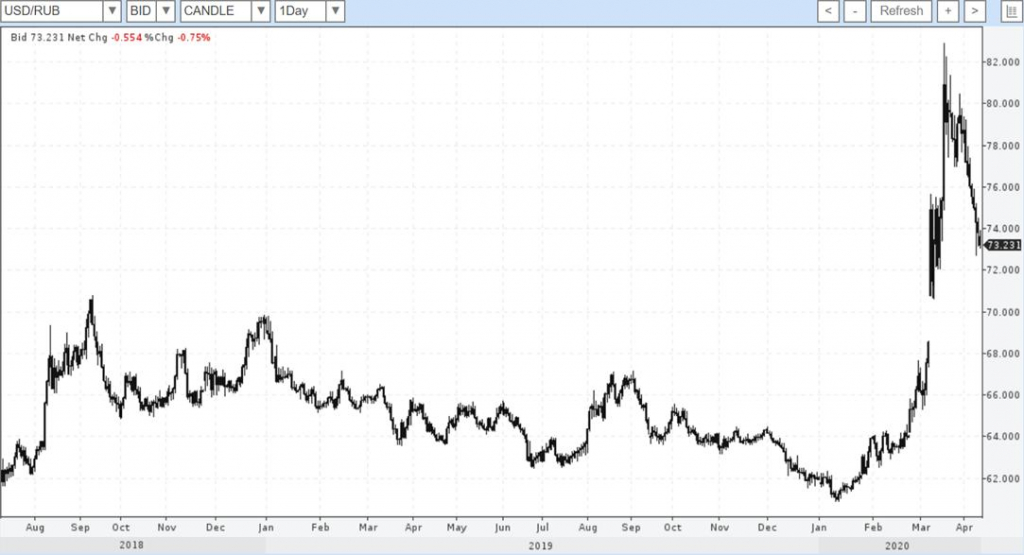

Россия от сокращения не выигрывает. К проблеме низких нефтяных цен добавляется сокращенная на четверть добыча. Бюджет в нынешнем году может недополучить около 20% доходов. Параллельно Банк России анонсирует мягкую кредитную политику, в помощь экономическому восстановлению. Соответственно, ждать сильного рубля смысла нет. Да никто, пожалуй, и не ждет. Однако экономический кризис глобален. Ослабления коснутся и резервных валют. Это компенсирует потери рубля в сравнении с долларом и евро. Видимо, рамки рублевых колебаний – это пока между 70-75 единиц за доллар.

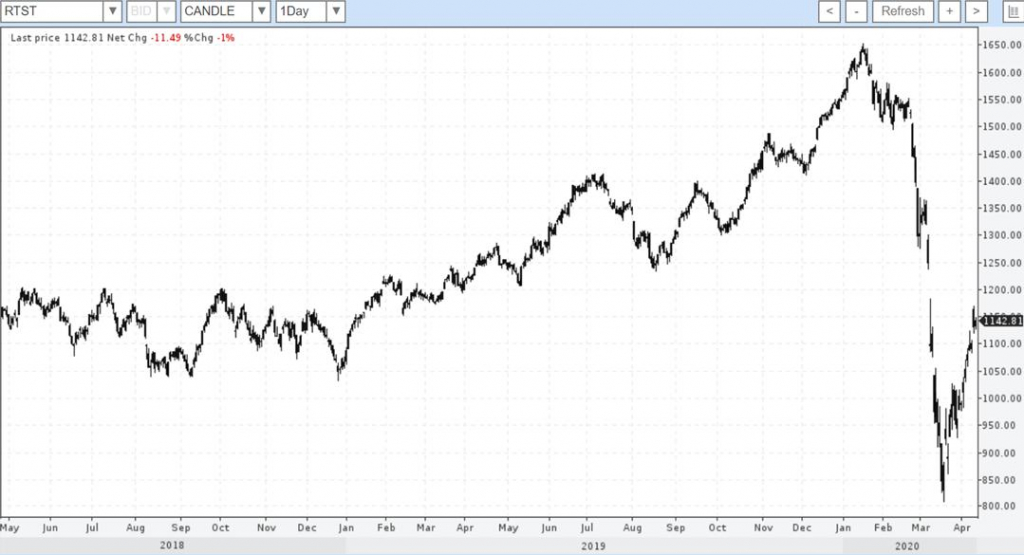

Не вселяет оптимизма рынок акций, ни в мире, ни в России. Падение американского S&P500 началось в феврале с 3 400 п. и при соотношении капитализации к годовой прибыли компаний на уровне примерно 25. Что, само по себе, много и дорого. Сейчас индекс – почти 2 800 п., т.е. ниже максимумов всего на 20%. Тогда как снижение корпоративных прибылей, скорее всего, станет снижением в разы. Минимумы середины марта, показанные тем же S&P500 (2 200 п.), с высокой вероятностью, будут обновлены. Менее печальная, думается, судьба отечественных фондовых индексов. Номинированный в долларах индекс РТС падал в марте до почти 800 п. И не должен бы туда возвращаться. Даже нынешние 1 140 п. при стремительном падении прибылей компаний не будут отражать их дороговизны. Однако падения, безусловно, возможны. Но если падение американского рынка желательно наблюдать со стороны, то падение российского способно оказаться возможностью для покупок.

Нефть. Мировая добыча снижается с мая на 10 млн.барр. в сутки, или примерно на 12%. Мировой спрос во втором квартале тоже будет ниже. Вероятно, ниже средних значений конца прошлого года примерно на 15%. Сокращение добычи, согласованное в пятницу большинством нефтяных держав, в значительной мере компенсирует выпадающий спрос. Таким образом, котировки Brent уже вряд ли имеют потенциал серьезного падения. Хотя и их возможный рост отложен до периода восстановления мировой экономики, т.е. до третьего квартала. Пока более справедлив диапазон в 27 – 37 долл./барр.

Россия от сокращения не выигрывает. К проблеме низких нефтяных цен добавляется сокращенная на четверть добыча. Бюджет в нынешнем году может недополучить около 20% доходов. Параллельно Банк России анонсирует мягкую кредитную политику, в помощь экономическому восстановлению. Соответственно, ждать сильного рубля смысла нет. Да никто, пожалуй, и не ждет. Однако экономический кризис глобален. Ослабления коснутся и резервных валют. Это компенсирует потери рубля в сравнении с долларом и евро. Видимо, рамки рублевых колебаний – это пока между 70-75 единиц за доллар.

Не вселяет оптимизма рынок акций, ни в мире, ни в России. Падение американского S&P500 началось в феврале с 3 400 п. и при соотношении капитализации к годовой прибыли компаний на уровне примерно 25. Что, само по себе, много и дорого. Сейчас индекс – почти 2 800 п., т.е. ниже максимумов всего на 20%. Тогда как снижение корпоративных прибылей, скорее всего, станет снижением в разы. Минимумы середины марта, показанные тем же S&P500 (2 200 п.), с высокой вероятностью, будут обновлены. Менее печальная, думается, судьба отечественных фондовых индексов. Номинированный в долларах индекс РТС падал в марте до почти 800 п. И не должен бы туда возвращаться. Даже нынешние 1 140 п. при стремительном падении прибылей компаний не будут отражать их дороговизны. Однако падения, безусловно, возможны. Но если падение американского рынка желательно наблюдать со стороны, то падение российского способно оказаться возможностью для покупок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба