Прислушавшись к риторике аудитории – пришел к выводу, что пора заняться анализом рубля и выявите перспективы «деревянного».

Как Вы уже поняли, в этой статье пойдет разговор о рубле, также рассмотрим прикладной вопрос, что делать с отечественными активами. Я приглашаю Вас в путешествие по базовым теориям оценки валюты, которые будут рассмотрены в процессе анализа перспектив российского рубля.

Итак, начнем повествование с печального момента, а именно жуткой зависимости национальной валюты от мировых цен на нефть и нефтепродукты. Что бы кто ни говорил, а рубль остается, максимально привязан к ценам на «черное золото».

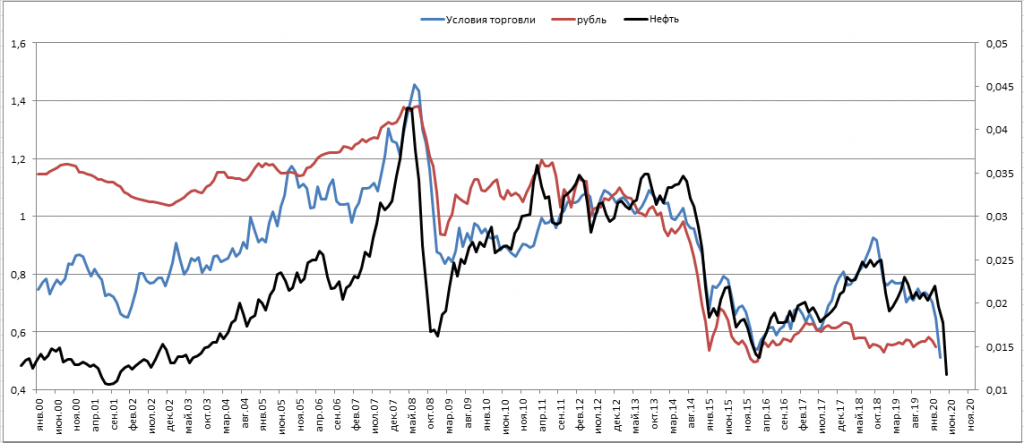

Первая теория оценки валюты пришла к нам из теории международной экономики и называется «условия торговли». Она достаточно проста, это всего лишь соотношение цен экспорта и импорта, проще говоря, показывает, сколько можно купить единиц импорта, за единицу экспорта при нынешнем уровне цен.

Модель, построенная согласно теории УТ нанесена, синей линией. А вот теперь самое интересное, черная линия – это динамика цен на нефть. Это достаточно сильная корреляция между «условиями торговли» и ценами на нефть, которые максимально плотно копирует динамика курса рубля в косвенном выражении (RUB/USD) – это, как Вы догадались — красная линия. Именно косвенный способ отображения валютного курса мы будем использовать на протяжении статьи.

Здесь сомнений нет, цены на мировом рынке нефти и нефтепродуктов сильно влияют на профицит платежного баланса, от которого пляшет бюджет и стимулируется ВВП. Это и немудрено, т.к. доля экспорта нефти и нефтепродуктов в совокупном объеме экспорта выраженного в долларах составляет 47% на 4 квартал 2019 года.

Конечно, нельзя сказать, что на все 100% рубль связан с мировыми ценами на нефть. На картинке ниже приведены статистические метрики связи рынков нефти и рубля, в динамике от годовой средней цены (отклонение от среднегодовой в процентах).

В 25% случаев рубль и нефть торгуются в отрыве дуг от друга, что скорее влияет на краткосрочную оценку рубля и мешает выстраивать стратегии трейдерам, чем инвесторам. Поскольку в данной статье мы смотрим на рубль широко, то мы по умолчанию принимаем тот факт, что рубль сильно зависим от мировых цен на нефть.

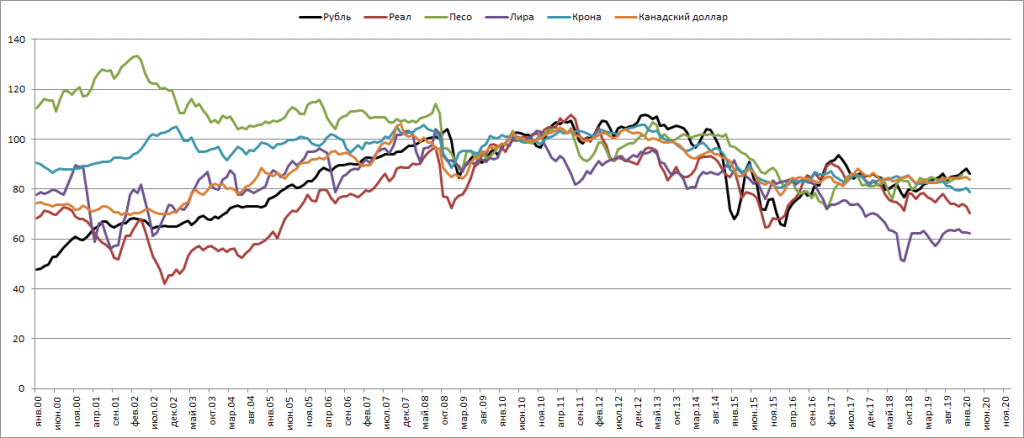

Стоит напомнить, что не мы одни в мире имеем привязанную национальную валюту к ценам на сырье. Также канадский доллар и норвежская крона плотно привязаны к нефтяным баррелям. Ниже на картинке завершим оценку национальной валюты через теории международной торговли и смотрим, как себя чувствуют валюты развивающихся стран. Возьмем для этого торгово-взвешенные эффективные реальные курсы, кроме оговоренных выше валют, Бразилии, Турции и Мексики.

Рубль нанесен черной линией. И что мы видим – наша валюта самая крепкая из основных валют развивающихся стран и стран, зависимых от рынка нефти. Конкурентное преимущество у турецкой лиры, а среди нефти зависимых стран лучше всех норвежской кроне.

Из этого следует, что нашим властям никак нельзя позволить сильно укрепиться рублю, т.к. это ухудшает положение в области мировой торговли.

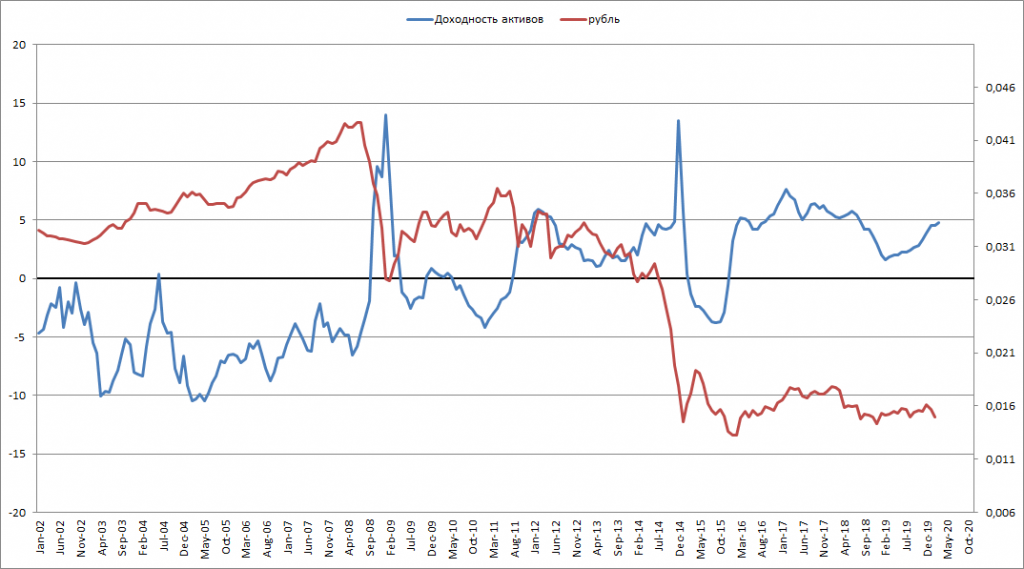

Далее речь пойдет об еще одной теории международной экономики, но на этот раз из области финансов, мы оценим, насколько интересны рублевые активы для нерезидентов. Для этого сравним реальные ставки в США и России, т.е. ставки с поправкой на инфляцию. С учетом того, что ФРС снижает агрессивно ставки и доходность рублевых активов повышается, что должно бы привлечь нерезидентов на наш финансовый рынок.

Модель, построенная по теории доходности активов, нанесена, синей линией. Два агрессивных пика – это повышение ставок в момент кризисов 2008 и 2014 годов. Нас интересует кусок с начала 2016 года, когда рынок нефти восстанавливался, и особых внешних шоков для рубля не было. Динамика модели на этом отрезке хорошо коррелирует с курсом рубля (напомню, взят RUB/USD) и сейчас мы в расхождении, как сказал бы технический аналитик – дивергенции.

Естественно, наши активы очень привлекательны для нерезидентов, т.к. реальные ставки на западном финансовом рынке отрицательные, т.е. инфляция съедает все денежные потоки, генерируемые финансовыми активами. Пока мы наблюдаем отток мирового капитала из-за риска замедления роста мировой экономики.

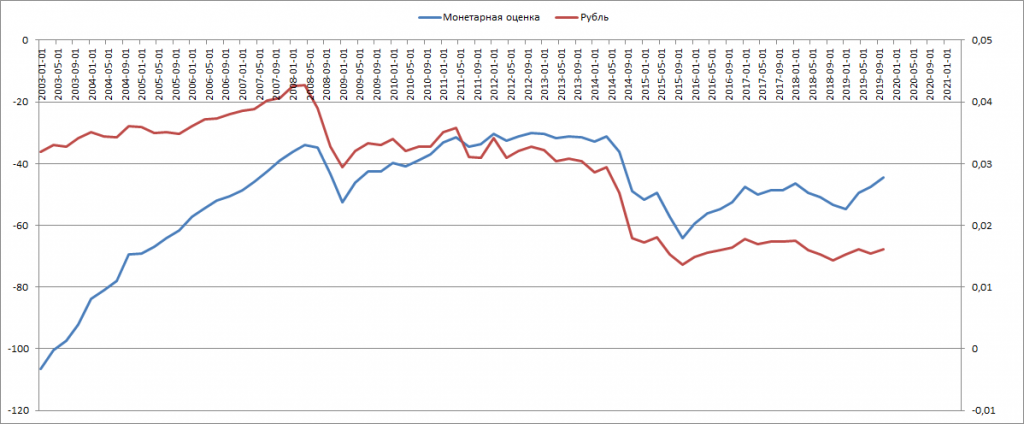

Прежде чем оценить риски для рубля и выраженных в нем финансовых активов посмотрим на еще одну теорию оценки валюты, курс согласно которой обусловлен исключительно эндогенными процессами. Проще говоря, насколько сбалансирован внутренний денежный рынок.

Это монетарная оценка валюты

Модель, иллюстрирующая данную теорию, нанесена, синей линией. Мы наблюдаем повышательную динамику, связанную с темпами роста ВВП в 2019 году, конечно, по оценкам наднациональных организаций (МВФ и т.д.) в первом и втором квартале 2020 года мы сильно замедлимся, например: по данным МВФ ожидается сокращение ВВП на 5,5% в годовом выражении. Все эти оценки очень не точны, т.к. посчитать количественно экономику невозможно, да и это уже проеденный этап, мы уже во втором квартале, дальше экономика будет восстанавливаться.

Итак, мы увидели, что рублевые активы привлекательны для нерезидентов, а это должно бы обеспечить повышенный спрос на рубль, что его укрепит, но мы этого пока не имеем. Что бы понять, почему и выстроить перспективу, нужно оценить риски экономики, т.к. нас интересуют именно длинные деньги инвесторов.

Мы уже знаем, что базовый, локальный риск — это низкие цены на нефть. Но сделка сделана, и главное, что мы в ней участвуем. Теперь мы друзья, о чем пишут в Саудовской Аравии, а Трамп звонит Путину чаще, чем жене. Вот это главное, нас приняли в мировое сообщество, а цена на нефть, рано или поздно, восстановиться. Постоянные читатели знают, что по-бычьи смотрю на рынок нефти и мировую экономику в целом.

Сначала посмотрим на пару важных, для оценки странового риска, мультипликатора. Первый – это мультипликатор соотношения золотовалютных резервов и денежной массы. Этот коэффициент показывает покрытие денежной массы ЗВР.

Мультипликатор нанесен, синей линией, мы наблюдаем плоскую динамику показателя, что нехорошо, т.е. объем резервов так и не восстановился после кризиса 2008 года, но и не уменьшается в настоящем времени. Именно это главное – стабильность показателя.

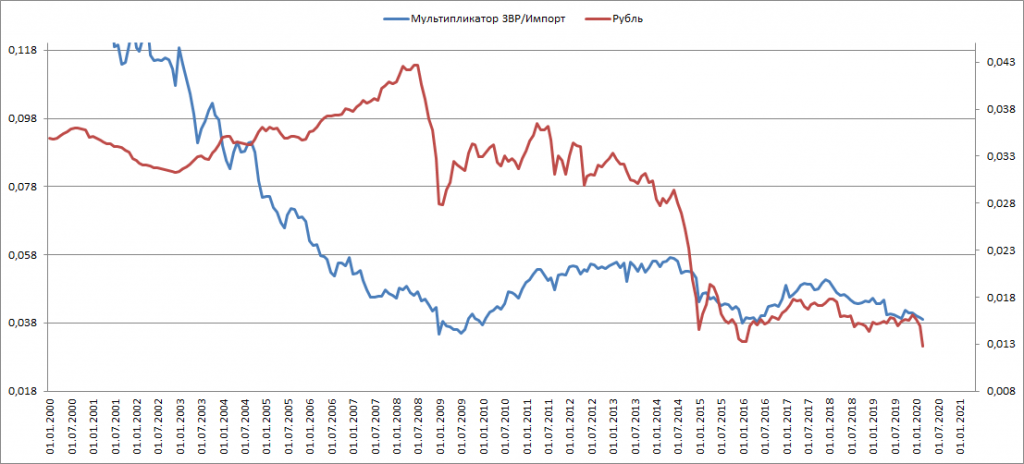

Далее соотношение золотовалютных резервов и показатель импорта в долларах. Этот коэффициент говорит о том, насколько импорт покрыт валютными резервами и сигнализирует об устойчивости внешнего баланса.

Мультипликатор нанесен, синей линией, а красная линия — все тот же RUB/USD. В первом квартале, несмотря на шок рынка нефти мы устойчивы, что также хорошо т.к. остаемся выше минимумов 2008 года.

Закроем оценку риска несколькими важными соотношениями зависимости ВВП к внешней торговле.

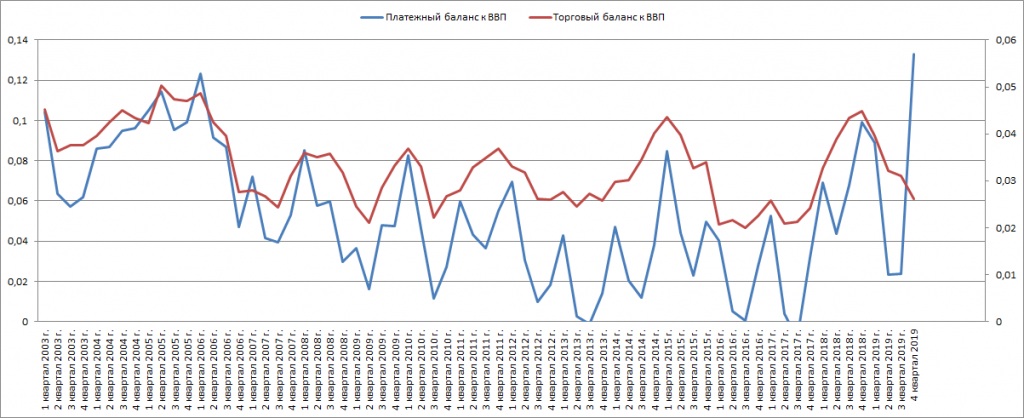

Синяя линия – это соотношение платежного баланса к ВВП. Здесь все просто – это доля профицита внешнего баланса в составе ВВП. Здесь важно то, что мы растем и находимся на пике с момента вступления Путина на должность президента (это факт). Конечно, если глубже копать, то надо бы оценить темпы роста ВВП, возможно, они не достаточны, но это разбор рубля, а не экономики. Важно то, что профицит внешнего баланса растет, а это позитивный сигнал для валюты развивающегося рынка, коим мы являемся.

Красная линия – это соотношение торгового баланса к ВВП. Показатель снижается, т.е. доля внешнего баланса в ВВП снижается, это также положительно, и, по сути – уникально. Наше ВВП все меньше зависит от внешнего баланса, а значит от внешней торговли.

Прежде чем перейдем к выводам, нужно еще оценить спекулятивную составляющую, проведем простой технический анализ цены и оценим настроения по фьючерсу на рубль торгуемого на Чикагской товарной бирже.

На картинке ниже недельный график цены USD/RUB

Что «рисует» цена: мы имеем сверху уровень – максимум 2014 года, который является сильнейшим сопротивлением. Снизу у нас есть уверенная поддержка в виде скользящей средней длинной в 200 недель (черная линия), которая сейчас проходит на значении 62,2. По сути, диапазон 80-62,5 это тот канал, где может болтаться цена.

Также у нас есть несколько уровней внутри канала, которые служат поддержкой цены – это максимум 2018 года на уровне 70 рублей за доллар (зеленая линия) и медиана канала Боллинджера (красная линия) на уровне 67 рублей за доллар.

Осциллятор внизу графика затухает, т.е. быки отступают.

Подробнее о перспективах с учетом технического анализа будет в выводах, а сейчас оценка настроений трейдеров.

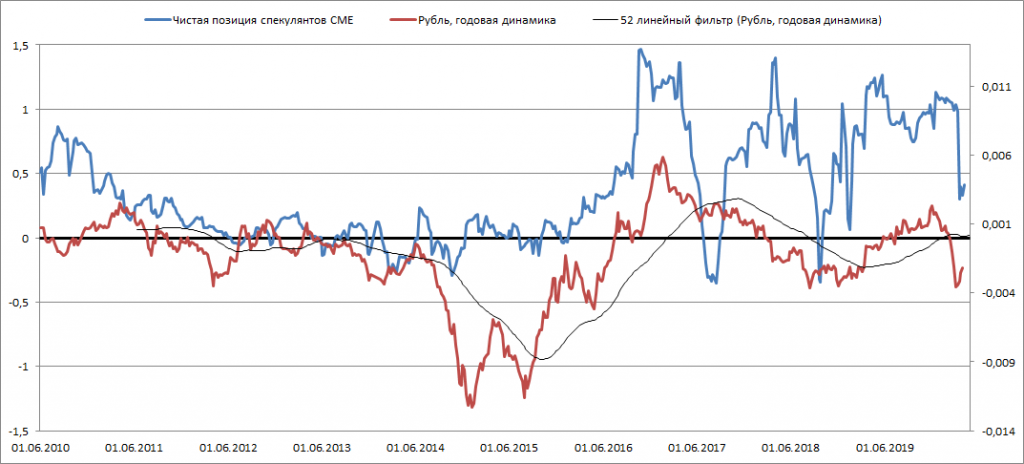

С помощью последней картинки мы рассмотрим настроения спекулянтов по фьючерсам по рублю торгуемых на Чикагской товарной бирже.

Синяя линия – это чистая спекулятивная позиция, это голосование «долларом» — ставка. Насколько этот показатель репрезентативный сказать сложно, но по моему опыту очень надежный. Мы видим хорошую связь позиции спекулянтов с годовой динамикой рубля (от года к году). Сейчас спекулянты распродались и не спешат покупать, т.е. нужно пройти важные уровни для того, что бы спекулянты начали торговать по тренду на укрепление рубля.

К месту сказать, на Московской бирже физлица держат чистую длинную позицию по фьючерсу на рубль (SI), но пока без аномалий.

ВЫВОДЫ

Итак, мы знаем: курс рубля сильно зависим от цен на нефть, условно на 25% курс зависит от спроса на рублевые активы, центральный банк подстраивается под курс и динамику ВВП, на международном рынке мы имеем переоцененный рубль относительно валют-конкурентов.

Как Вы знаете, я уверен в росте цен на нефть на длинном отрезке, и уверен в том, что цены на нефть восстановятся к концу года и останутся выше в 2021 году. Также, мне нравится мысль о том, что мы теперь заодно с G20 – это важно.

Судя по метрикам странового риска, мы выглядим уверенно, а с ростом цен на нефть – будет еще лучше.

Доходность наших активов очень привлекательна и с учетом надежных показателей риска, наши активы интересны для покупок нерезидентами.

Но в тоже время, рубль сильно дорог относительно валют-конкурентов.

Принимая во внимание все вышесказанное, считаю, что рубль не сможет выйти за максимумы 2014 года и останется точно ниже этого уровня. При этом пускать сильно ниже – чревато потерей доли мирового рынка нашими экспортерами, против этого должно воевать ЦБ, а значит, ставки будут снижаться, что толкнет цены на короткие ОФЗ выше, т.е. их можно покупать.

Поэтому нижняя граница канала будет на уровне 65-67, а верхняя видимо стабилизируется в районе 75-77.

Советую покупать короткие ОФЗ и акции энергетических компаний, также интересно золотодобывающие компании, а вот с ритейлом надо подождать к осени. Финансовый сектор также менее интересен, т.к. снижение ставок это снижение доходов финансового сектора.

Как Вы уже поняли, в этой статье пойдет разговор о рубле, также рассмотрим прикладной вопрос, что делать с отечественными активами. Я приглашаю Вас в путешествие по базовым теориям оценки валюты, которые будут рассмотрены в процессе анализа перспектив российского рубля.

Итак, начнем повествование с печального момента, а именно жуткой зависимости национальной валюты от мировых цен на нефть и нефтепродукты. Что бы кто ни говорил, а рубль остается, максимально привязан к ценам на «черное золото».

Первая теория оценки валюты пришла к нам из теории международной экономики и называется «условия торговли». Она достаточно проста, это всего лишь соотношение цен экспорта и импорта, проще говоря, показывает, сколько можно купить единиц импорта, за единицу экспорта при нынешнем уровне цен.

Модель, построенная согласно теории УТ нанесена, синей линией. А вот теперь самое интересное, черная линия – это динамика цен на нефть. Это достаточно сильная корреляция между «условиями торговли» и ценами на нефть, которые максимально плотно копирует динамика курса рубля в косвенном выражении (RUB/USD) – это, как Вы догадались — красная линия. Именно косвенный способ отображения валютного курса мы будем использовать на протяжении статьи.

Здесь сомнений нет, цены на мировом рынке нефти и нефтепродуктов сильно влияют на профицит платежного баланса, от которого пляшет бюджет и стимулируется ВВП. Это и немудрено, т.к. доля экспорта нефти и нефтепродуктов в совокупном объеме экспорта выраженного в долларах составляет 47% на 4 квартал 2019 года.

Конечно, нельзя сказать, что на все 100% рубль связан с мировыми ценами на нефть. На картинке ниже приведены статистические метрики связи рынков нефти и рубля, в динамике от годовой средней цены (отклонение от среднегодовой в процентах).

В 25% случаев рубль и нефть торгуются в отрыве дуг от друга, что скорее влияет на краткосрочную оценку рубля и мешает выстраивать стратегии трейдерам, чем инвесторам. Поскольку в данной статье мы смотрим на рубль широко, то мы по умолчанию принимаем тот факт, что рубль сильно зависим от мировых цен на нефть.

Стоит напомнить, что не мы одни в мире имеем привязанную национальную валюту к ценам на сырье. Также канадский доллар и норвежская крона плотно привязаны к нефтяным баррелям. Ниже на картинке завершим оценку национальной валюты через теории международной торговли и смотрим, как себя чувствуют валюты развивающихся стран. Возьмем для этого торгово-взвешенные эффективные реальные курсы, кроме оговоренных выше валют, Бразилии, Турции и Мексики.

Рубль нанесен черной линией. И что мы видим – наша валюта самая крепкая из основных валют развивающихся стран и стран, зависимых от рынка нефти. Конкурентное преимущество у турецкой лиры, а среди нефти зависимых стран лучше всех норвежской кроне.

Из этого следует, что нашим властям никак нельзя позволить сильно укрепиться рублю, т.к. это ухудшает положение в области мировой торговли.

Далее речь пойдет об еще одной теории международной экономики, но на этот раз из области финансов, мы оценим, насколько интересны рублевые активы для нерезидентов. Для этого сравним реальные ставки в США и России, т.е. ставки с поправкой на инфляцию. С учетом того, что ФРС снижает агрессивно ставки и доходность рублевых активов повышается, что должно бы привлечь нерезидентов на наш финансовый рынок.

Модель, построенная по теории доходности активов, нанесена, синей линией. Два агрессивных пика – это повышение ставок в момент кризисов 2008 и 2014 годов. Нас интересует кусок с начала 2016 года, когда рынок нефти восстанавливался, и особых внешних шоков для рубля не было. Динамика модели на этом отрезке хорошо коррелирует с курсом рубля (напомню, взят RUB/USD) и сейчас мы в расхождении, как сказал бы технический аналитик – дивергенции.

Естественно, наши активы очень привлекательны для нерезидентов, т.к. реальные ставки на западном финансовом рынке отрицательные, т.е. инфляция съедает все денежные потоки, генерируемые финансовыми активами. Пока мы наблюдаем отток мирового капитала из-за риска замедления роста мировой экономики.

Прежде чем оценить риски для рубля и выраженных в нем финансовых активов посмотрим на еще одну теорию оценки валюты, курс согласно которой обусловлен исключительно эндогенными процессами. Проще говоря, насколько сбалансирован внутренний денежный рынок.

Это монетарная оценка валюты

Модель, иллюстрирующая данную теорию, нанесена, синей линией. Мы наблюдаем повышательную динамику, связанную с темпами роста ВВП в 2019 году, конечно, по оценкам наднациональных организаций (МВФ и т.д.) в первом и втором квартале 2020 года мы сильно замедлимся, например: по данным МВФ ожидается сокращение ВВП на 5,5% в годовом выражении. Все эти оценки очень не точны, т.к. посчитать количественно экономику невозможно, да и это уже проеденный этап, мы уже во втором квартале, дальше экономика будет восстанавливаться.

Итак, мы увидели, что рублевые активы привлекательны для нерезидентов, а это должно бы обеспечить повышенный спрос на рубль, что его укрепит, но мы этого пока не имеем. Что бы понять, почему и выстроить перспективу, нужно оценить риски экономики, т.к. нас интересуют именно длинные деньги инвесторов.

Мы уже знаем, что базовый, локальный риск — это низкие цены на нефть. Но сделка сделана, и главное, что мы в ней участвуем. Теперь мы друзья, о чем пишут в Саудовской Аравии, а Трамп звонит Путину чаще, чем жене. Вот это главное, нас приняли в мировое сообщество, а цена на нефть, рано или поздно, восстановиться. Постоянные читатели знают, что по-бычьи смотрю на рынок нефти и мировую экономику в целом.

Сначала посмотрим на пару важных, для оценки странового риска, мультипликатора. Первый – это мультипликатор соотношения золотовалютных резервов и денежной массы. Этот коэффициент показывает покрытие денежной массы ЗВР.

Мультипликатор нанесен, синей линией, мы наблюдаем плоскую динамику показателя, что нехорошо, т.е. объем резервов так и не восстановился после кризиса 2008 года, но и не уменьшается в настоящем времени. Именно это главное – стабильность показателя.

Далее соотношение золотовалютных резервов и показатель импорта в долларах. Этот коэффициент говорит о том, насколько импорт покрыт валютными резервами и сигнализирует об устойчивости внешнего баланса.

Мультипликатор нанесен, синей линией, а красная линия — все тот же RUB/USD. В первом квартале, несмотря на шок рынка нефти мы устойчивы, что также хорошо т.к. остаемся выше минимумов 2008 года.

Закроем оценку риска несколькими важными соотношениями зависимости ВВП к внешней торговле.

Синяя линия – это соотношение платежного баланса к ВВП. Здесь все просто – это доля профицита внешнего баланса в составе ВВП. Здесь важно то, что мы растем и находимся на пике с момента вступления Путина на должность президента (это факт). Конечно, если глубже копать, то надо бы оценить темпы роста ВВП, возможно, они не достаточны, но это разбор рубля, а не экономики. Важно то, что профицит внешнего баланса растет, а это позитивный сигнал для валюты развивающегося рынка, коим мы являемся.

Красная линия – это соотношение торгового баланса к ВВП. Показатель снижается, т.е. доля внешнего баланса в ВВП снижается, это также положительно, и, по сути – уникально. Наше ВВП все меньше зависит от внешнего баланса, а значит от внешней торговли.

Прежде чем перейдем к выводам, нужно еще оценить спекулятивную составляющую, проведем простой технический анализ цены и оценим настроения по фьючерсу на рубль торгуемого на Чикагской товарной бирже.

На картинке ниже недельный график цены USD/RUB

Что «рисует» цена: мы имеем сверху уровень – максимум 2014 года, который является сильнейшим сопротивлением. Снизу у нас есть уверенная поддержка в виде скользящей средней длинной в 200 недель (черная линия), которая сейчас проходит на значении 62,2. По сути, диапазон 80-62,5 это тот канал, где может болтаться цена.

Также у нас есть несколько уровней внутри канала, которые служат поддержкой цены – это максимум 2018 года на уровне 70 рублей за доллар (зеленая линия) и медиана канала Боллинджера (красная линия) на уровне 67 рублей за доллар.

Осциллятор внизу графика затухает, т.е. быки отступают.

Подробнее о перспективах с учетом технического анализа будет в выводах, а сейчас оценка настроений трейдеров.

С помощью последней картинки мы рассмотрим настроения спекулянтов по фьючерсам по рублю торгуемых на Чикагской товарной бирже.

Синяя линия – это чистая спекулятивная позиция, это голосование «долларом» — ставка. Насколько этот показатель репрезентативный сказать сложно, но по моему опыту очень надежный. Мы видим хорошую связь позиции спекулянтов с годовой динамикой рубля (от года к году). Сейчас спекулянты распродались и не спешат покупать, т.е. нужно пройти важные уровни для того, что бы спекулянты начали торговать по тренду на укрепление рубля.

К месту сказать, на Московской бирже физлица держат чистую длинную позицию по фьючерсу на рубль (SI), но пока без аномалий.

ВЫВОДЫ

Итак, мы знаем: курс рубля сильно зависим от цен на нефть, условно на 25% курс зависит от спроса на рублевые активы, центральный банк подстраивается под курс и динамику ВВП, на международном рынке мы имеем переоцененный рубль относительно валют-конкурентов.

Как Вы знаете, я уверен в росте цен на нефть на длинном отрезке, и уверен в том, что цены на нефть восстановятся к концу года и останутся выше в 2021 году. Также, мне нравится мысль о том, что мы теперь заодно с G20 – это важно.

Судя по метрикам странового риска, мы выглядим уверенно, а с ростом цен на нефть – будет еще лучше.

Доходность наших активов очень привлекательна и с учетом надежных показателей риска, наши активы интересны для покупок нерезидентами.

Но в тоже время, рубль сильно дорог относительно валют-конкурентов.

Принимая во внимание все вышесказанное, считаю, что рубль не сможет выйти за максимумы 2014 года и останется точно ниже этого уровня. При этом пускать сильно ниже – чревато потерей доли мирового рынка нашими экспортерами, против этого должно воевать ЦБ, а значит, ставки будут снижаться, что толкнет цены на короткие ОФЗ выше, т.е. их можно покупать.

Поэтому нижняя граница канала будет на уровне 65-67, а верхняя видимо стабилизируется в районе 75-77.

Советую покупать короткие ОФЗ и акции энергетических компаний, также интересно золотодобывающие компании, а вот с ритейлом надо подождать к осени. Финансовый сектор также менее интересен, т.к. снижение ставок это снижение доходов финансового сектора.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба