Думаю, имеет смысл сделать небольшой обзор о текущей ситуации с курсом национальной валюты. Здесь, на самом деле, все довольно предсказуемо. Но для начала немного финансовой статистики за 1 квартал.

Видно, что основной источник валюты в текущей ситуации — сырьевой и несырьевой экспорт. В сумме его хватает для покрытия импорта и в целом для выведения платежного баланса в плюс.

Проблема состоит в том, что сырьевой экспорт будет сокращаться из-за соглашения ОПЕК+ и неблагоприятной ценовой конъюнктуры. С газом, кстати, ситуация не сильно лучше и продажи Газпрома падают.

Это выталкивает на валютный рынок сладкую парочку сильных продавцов. С 6 апреля Минфин приступил к продажам валюты из ФНБ в рамках бюджетного правила (продажи при ценах на нефть Urals ниже $42,4 за баррель в 2020 году). ЦБ также будет продавать валюту при ценах на нефть ниже $25 за баррель Urals (сейчас торгуется выше $28).

С 10 марта центробанк уже продал валюты на 271,4 млрд рублей. Минфин с с 7 апреля по 12 мая продаст еще около $1 млрд. При этом встречные покупки со стороны импортеров пока минимальные (из-за карантина) и останутся под давлением, так как доходы населения будут сильно падать из-за кризиса.

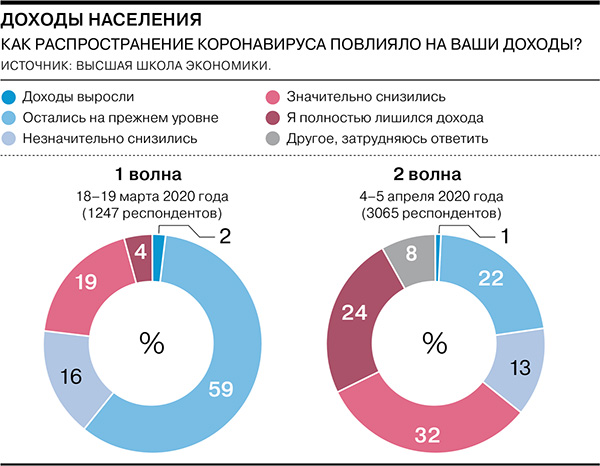

Население России уже испытало первое серьезное падение доходов из-за кризиса.

В сухом остатке имеем один простой факт — какой курс рубля выдержит правительство, чтобы положительное долларовое сальдо платежного баланса смогло удержать рублевый бюджетный дефицит во вменяемых рамках. Иначе придется запускать печатный станок — а это слишком радикальный уход от норм Вашингтонского консенсуса и печально знаменитых принципов сurrency board.

Какой курс рубля выдержит правительство, чтобы сбалансировать долларовое сальдо платежного баланса и рублевый бюджетный дефицит?

Причем вода в котелке потихоньку нагревается. Правительство уже заложило в бюджет 1,4 трлн руб. (около 1,3% ВВП) на борьбу с последствиями эпидемии коронавируса и вчера расширило антикризисный пакет еще на 1 трлн руб. И что-то мне подсказывает, что даже это не выглядит как окончательная сумма, которую придется бросить на поддержание нашей несчастной тонущей экономики…

Банк России опубликовал первую оценку платежного баланса России за первый квартал 2020 года. … Прямые иностранные инвестиции в небанковском секторе составили $0,2 млрд по сравнению с $10,3 млрд в первом квартале прошлого года. Значение портфельных инвестиций составило минус $1,2 млрд. В первом квартале прошлого года наблюдался приток — $6,8 млрд.

Несырьевой экспорт остался стабильным — $40,1 млрд против $39,4 млрд год назад. Сырьевой экспорт (нефть, газ трубопроводный и СПГ, нефтепродукты) упал на 24,5%, до $47,7 млрд, на фоне резкого падения цен на нефть и внешнего спроса.

Импорт в Россию остался на неизменном уровне в первом квартале 2020 года — $55,7 млрд.

Несырьевой экспорт остался стабильным — $40,1 млрд против $39,4 млрд год назад. Сырьевой экспорт (нефть, газ трубопроводный и СПГ, нефтепродукты) упал на 24,5%, до $47,7 млрд, на фоне резкого падения цен на нефть и внешнего спроса.

Импорт в Россию остался на неизменном уровне в первом квартале 2020 года — $55,7 млрд.

Видно, что основной источник валюты в текущей ситуации — сырьевой и несырьевой экспорт. В сумме его хватает для покрытия импорта и в целом для выведения платежного баланса в плюс.

Проблема состоит в том, что сырьевой экспорт будет сокращаться из-за соглашения ОПЕК+ и неблагоприятной ценовой конъюнктуры. С газом, кстати, ситуация не сильно лучше и продажи Газпрома падают.

Это выталкивает на валютный рынок сладкую парочку сильных продавцов. С 6 апреля Минфин приступил к продажам валюты из ФНБ в рамках бюджетного правила (продажи при ценах на нефть Urals ниже $42,4 за баррель в 2020 году). ЦБ также будет продавать валюту при ценах на нефть ниже $25 за баррель Urals (сейчас торгуется выше $28).

С 10 марта центробанк уже продал валюты на 271,4 млрд рублей. Минфин с с 7 апреля по 12 мая продаст еще около $1 млрд. При этом встречные покупки со стороны импортеров пока минимальные (из-за карантина) и останутся под давлением, так как доходы населения будут сильно падать из-за кризиса.

Население России уже испытало первое серьезное падение доходов из-за кризиса.

В сухом остатке имеем один простой факт — какой курс рубля выдержит правительство, чтобы положительное долларовое сальдо платежного баланса смогло удержать рублевый бюджетный дефицит во вменяемых рамках. Иначе придется запускать печатный станок — а это слишком радикальный уход от норм Вашингтонского консенсуса и печально знаменитых принципов сurrency board.

Какой курс рубля выдержит правительство, чтобы сбалансировать долларовое сальдо платежного баланса и рублевый бюджетный дефицит?

Причем вода в котелке потихоньку нагревается. Правительство уже заложило в бюджет 1,4 трлн руб. (около 1,3% ВВП) на борьбу с последствиями эпидемии коронавируса и вчера расширило антикризисный пакет еще на 1 трлн руб. И что-то мне подсказывает, что даже это не выглядит как окончательная сумма, которую придется бросить на поддержание нашей несчастной тонущей экономики…

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба