2 июня 2020 T-Investments Городилов Михаил

Сегодня у нас умеренно спекулятивная идея с опцией долгосрочных вложений: взять акции ИТ-компании Virtusa ввиду роста важности ее услуг.

Потенциал роста: до 22% в течение 7 месяцев; 15% годовых на протяжении 10 лет.

Срок действия: до 7 месяцев, если инвестировать краткосрочно; до 10 лет, если готовы вложить деньги надолго.

Почему акции могут вырасти: услуги компании востребованы.

Как действуем: берем акции сейчас примерно по 30,5 $.

На чем компания зарабатывает

Virtusa занимается аутсорсингом ИТ-услуг в широком смысле: от консультирования клиентов и техподдержки до разработки приложений. Согласно годовому отчету, 56% выручки — это аутсорсинг ИТ-функций компаний, а 44% приходится на консультационные услуги разного типа.

Географически выручка компании распределена следующим образом: 73% — это Северная Америка, 17,6% — Европа. Остальной мир приносит меньше 20% денег.

Аргументы в пользу компании

Будущее за ИТ. Выручка и прибыль компании росли, растут и будут расти по той же причине, что и у Cisco, Citrix, Acсenture и других айтишных и околоайтишных бизнесов. Технологическая инфраструктура, на которой основана современная цивилизация, будет расти и усложняться, повышая спрос на продукцию и услуги ИТ-компаний.

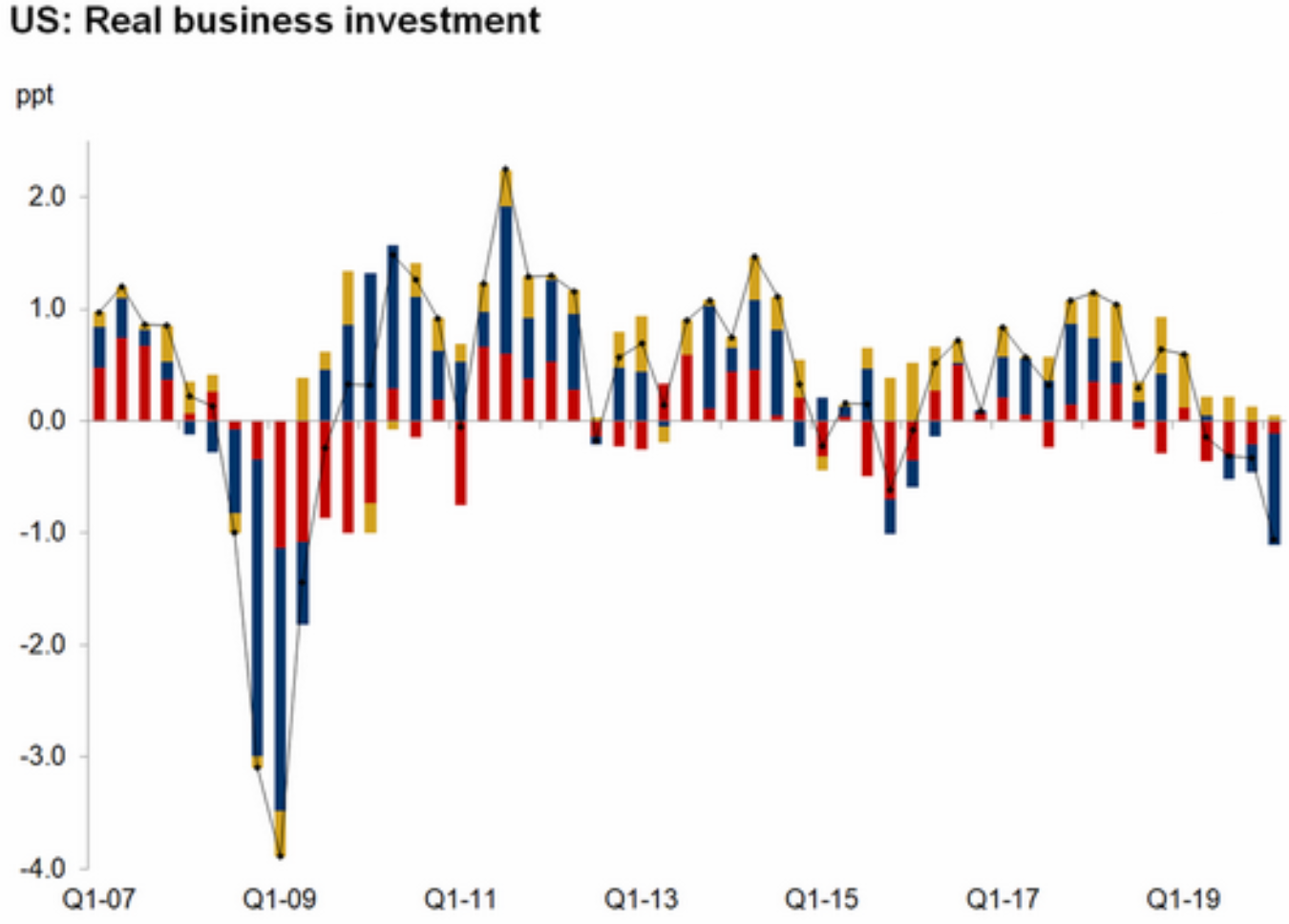

Пандемия коронавируса напомнила всем о важности автоматизации и цифровизации рабочих процессов, но и без нее все росло бы очень хорошо. Что характерно, последние несколько кварталов в США снижались инвестиции бизнеса практически во всё, кроме интеллектуальной собственности и ИТ.

В связи с этим акции Virtusa хорошо подходят для долгосрочного инвестирования.

Как менялись инвестиции бизнеса в США в процентах по сравнению с аналогичным периодом прошлого года. Красный — здания, синий — оборудование, желтый — интеллектуальная собственность. Источник: The Wall Street Journal

Хорошо работают, и цена привлекательная. Капитализация компании составляет меньше миллиарда долларов, а P / E у нее меньше 22. По меркам ИТ-компаний это очень умеренно.

Компания на протяжении большей части своей биржевой истории была прибыльной, что делает ее очень привлекательной на фоне многих убыточных стартапов. Согласно годовому отчету, 97% выручки Virtusa приходит от клиентов, которые обслуживаются у нее более года. Значит, у компании огромная база лояльных клиентов.

На мой взгляд, с учетом всего этого Virtusa может привлечь какую-то более крупную компанию как объект поглощения. Акции от таких новостей серьезно вырастут, что будет очень хорошо для акционеров.

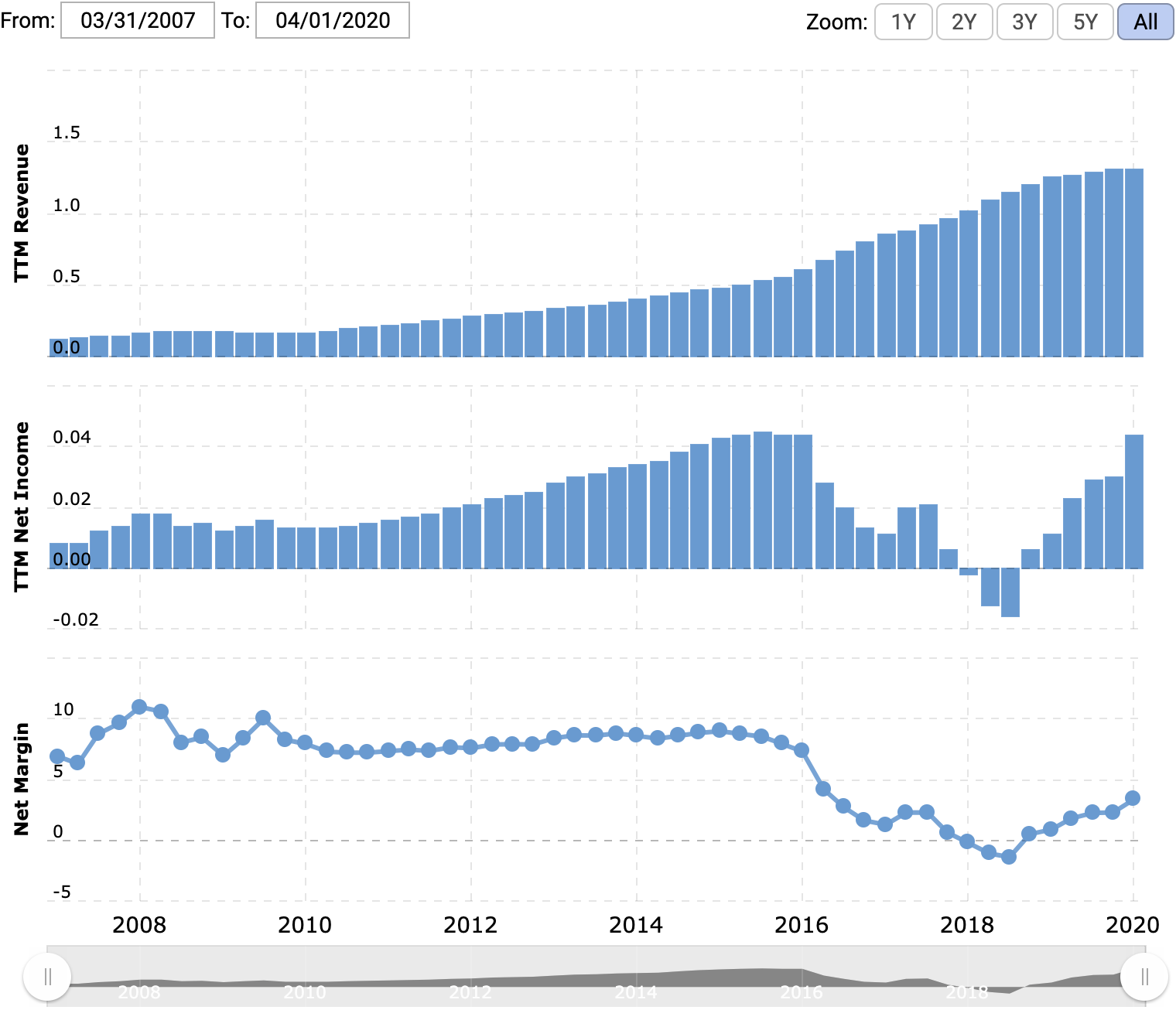

Выручка и прибыль или убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

У инвесторов нет поводов наглеть. Virtusa работает в перспективном секторе и генерирует растущие объемы выручки и дохода, пока на рынке в целом ситуация заметно хуже. В связи с этим Virtusa может очень хорошо вырасти уже в этом году просто потому, что у нее больше перспектив заработать, чем у большинства компаний на бирже.

Когда инвесторы распихают большую часть средств по защитным активам, они вполне могут вложить остатки денег в акции наиболее перспективных компаний вроде Virtusa. А учитывая небольшую капитализацию компании, для роста цены ее акций требуется не очень много денег.

Что может помешать

В краткосрочной перспективе все может сложиться не так хорошо. Согласно опросу, проведенному PricewaterhouseCoopers среди финансовых директоров различных компаний, многие из них собираются сократить траты на айтишные и околоайтишные инициативы в этом году. От этого может пострадать выручка Virtusa.

Зависимость от крупных клиентов. Согласно годовому отчету, 10 крупнейших клиентов компании дают 56% ее выручки. Самый крупный из них — банк Citi, обеспечивающий 16% выручки Virtusa.

Это проблема на двух уровнях. Во-первых, крупные заказчики могут выкручивать Virtusa руки и требовать снижения цен. Во-вторых, если с этими крупными заказчиками что-то случится, выручка Virtusa может упасть.

Конкуренты. У компании много конкурентов, включая, например, Capgemini, Perficient и Ciber. Это мешает повышать цены, из-за чего страдает маржинальность.

Валовая маржа, операционная маржа и итоговая маржа в процентах от выручки. Источник: Macrotrends

Что в итоге

Можно взять акции сейчас примерно по 30,5 $ за штуку. Далее есть два варианта действий.

Краткосрочное вложение. Ждем, когда акции подрастут до 37 $, и продаем. Такая цена вполне достижима, учитывая, что P / E компании меньше 22, а акции еще в марте стоили дороже 40 $.

Риск состоит в том, что продажи Virtusa могут просесть в этом полугодии, если ее коснется сокращение трат на ИТ-департаменты различных предприятий. Тогда любители спекуляций в принудительном порядке могут стать долгосрочными инвесторами.

Если вы не готовы держать акции Virtusa дольше 7 месяцев, если что-то пойдет не так, то не стоит брать эти акции. Напомню, что на бирже всегда что-то может пойти не так.

Долгосрочная инвестиция. Этот вариант мне кажется более интересным. Когда коронавирусный кризис кончится, компании ничто не помешает увеличивать выручку и прибыль. Конкуренты, конечно, будут несколько ограничивать этот процесс, но я считаю, что пирог будет достаточно большой — хватит всем.

В ближайшие 10 лет капитализация Virtusa сильно вырастет из-за ее успехов в бизнесе или из-за того, что ее купит какая-то крупная компания. А может быть, сработают оба фактора.

Потенциал роста: до 22% в течение 7 месяцев; 15% годовых на протяжении 10 лет.

Срок действия: до 7 месяцев, если инвестировать краткосрочно; до 10 лет, если готовы вложить деньги надолго.

Почему акции могут вырасти: услуги компании востребованы.

Как действуем: берем акции сейчас примерно по 30,5 $.

На чем компания зарабатывает

Virtusa занимается аутсорсингом ИТ-услуг в широком смысле: от консультирования клиентов и техподдержки до разработки приложений. Согласно годовому отчету, 56% выручки — это аутсорсинг ИТ-функций компаний, а 44% приходится на консультационные услуги разного типа.

Географически выручка компании распределена следующим образом: 73% — это Северная Америка, 17,6% — Европа. Остальной мир приносит меньше 20% денег.

Аргументы в пользу компании

Будущее за ИТ. Выручка и прибыль компании росли, растут и будут расти по той же причине, что и у Cisco, Citrix, Acсenture и других айтишных и околоайтишных бизнесов. Технологическая инфраструктура, на которой основана современная цивилизация, будет расти и усложняться, повышая спрос на продукцию и услуги ИТ-компаний.

Пандемия коронавируса напомнила всем о важности автоматизации и цифровизации рабочих процессов, но и без нее все росло бы очень хорошо. Что характерно, последние несколько кварталов в США снижались инвестиции бизнеса практически во всё, кроме интеллектуальной собственности и ИТ.

В связи с этим акции Virtusa хорошо подходят для долгосрочного инвестирования.

Как менялись инвестиции бизнеса в США в процентах по сравнению с аналогичным периодом прошлого года. Красный — здания, синий — оборудование, желтый — интеллектуальная собственность. Источник: The Wall Street Journal

Хорошо работают, и цена привлекательная. Капитализация компании составляет меньше миллиарда долларов, а P / E у нее меньше 22. По меркам ИТ-компаний это очень умеренно.

Компания на протяжении большей части своей биржевой истории была прибыльной, что делает ее очень привлекательной на фоне многих убыточных стартапов. Согласно годовому отчету, 97% выручки Virtusa приходит от клиентов, которые обслуживаются у нее более года. Значит, у компании огромная база лояльных клиентов.

На мой взгляд, с учетом всего этого Virtusa может привлечь какую-то более крупную компанию как объект поглощения. Акции от таких новостей серьезно вырастут, что будет очень хорошо для акционеров.

Выручка и прибыль или убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

У инвесторов нет поводов наглеть. Virtusa работает в перспективном секторе и генерирует растущие объемы выручки и дохода, пока на рынке в целом ситуация заметно хуже. В связи с этим Virtusa может очень хорошо вырасти уже в этом году просто потому, что у нее больше перспектив заработать, чем у большинства компаний на бирже.

Когда инвесторы распихают большую часть средств по защитным активам, они вполне могут вложить остатки денег в акции наиболее перспективных компаний вроде Virtusa. А учитывая небольшую капитализацию компании, для роста цены ее акций требуется не очень много денег.

Что может помешать

В краткосрочной перспективе все может сложиться не так хорошо. Согласно опросу, проведенному PricewaterhouseCoopers среди финансовых директоров различных компаний, многие из них собираются сократить траты на айтишные и околоайтишные инициативы в этом году. От этого может пострадать выручка Virtusa.

Зависимость от крупных клиентов. Согласно годовому отчету, 10 крупнейших клиентов компании дают 56% ее выручки. Самый крупный из них — банк Citi, обеспечивающий 16% выручки Virtusa.

Это проблема на двух уровнях. Во-первых, крупные заказчики могут выкручивать Virtusa руки и требовать снижения цен. Во-вторых, если с этими крупными заказчиками что-то случится, выручка Virtusa может упасть.

Конкуренты. У компании много конкурентов, включая, например, Capgemini, Perficient и Ciber. Это мешает повышать цены, из-за чего страдает маржинальность.

Валовая маржа, операционная маржа и итоговая маржа в процентах от выручки. Источник: Macrotrends

Что в итоге

Можно взять акции сейчас примерно по 30,5 $ за штуку. Далее есть два варианта действий.

Краткосрочное вложение. Ждем, когда акции подрастут до 37 $, и продаем. Такая цена вполне достижима, учитывая, что P / E компании меньше 22, а акции еще в марте стоили дороже 40 $.

Риск состоит в том, что продажи Virtusa могут просесть в этом полугодии, если ее коснется сокращение трат на ИТ-департаменты различных предприятий. Тогда любители спекуляций в принудительном порядке могут стать долгосрочными инвесторами.

Если вы не готовы держать акции Virtusa дольше 7 месяцев, если что-то пойдет не так, то не стоит брать эти акции. Напомню, что на бирже всегда что-то может пойти не так.

Долгосрочная инвестиция. Этот вариант мне кажется более интересным. Когда коронавирусный кризис кончится, компании ничто не помешает увеличивать выручку и прибыль. Конкуренты, конечно, будут несколько ограничивать этот процесс, но я считаю, что пирог будет достаточно большой — хватит всем.

В ближайшие 10 лет капитализация Virtusa сильно вырастет из-за ее успехов в бизнесе или из-за того, что ее купит какая-то крупная компания. А может быть, сработают оба фактора.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба