С целью привлечения населения на фондовый рынок наше государство объявило о возможности получения налоговых льгот. Для реализации этой задачи были разработаны два типа индивидуальных инвестиционных счетов. У каждого есть свои преимущества. Наиболее широкое распространение получил ИИС типа А: согласно условиям его использования инвестор может вернуть 13% ранее уплаченного подоходного налога, но не более 52 тыс. руб. в год. Сумма возврата рассчитывается от суммы взносов на счёт в течение года. ИИС (тип А) представляет интерес для частных инвесторов, которые получают официальный доход, например, заработную плату. Второй тип индивидуальных инвестиционных счетов (тип Б) выгоден при отсутствии источников доходов, облагаемых НДФЛ по ставке 13%. В этом случае государство предлагает работать с ценными бумагами на ИИС без уплаты подоходного налога с полученной прибыли.

Детальное изучение эффективной ставки доходности индивидуального инвестиционного счёта типа А позволило мне разработать стратегию, которая обеспечивает максимальную прибыль. Учитывая особенности ИИС и используя разные подходы, я составил математическую модель и пришёл к следующим выводам. Во-первых, на протяжении всего периода существования индивидуального инвестиционного счёта нельзя пропускать его пополнение. Во-вторых, объём ежегодного взноса не должен превышать сумму зарплат за этот год. Все расчёты будут представлены в рамках данной статьи.

Базовый расчёт эффективной ставки по ИИС

Я часто смотрю вебинары и участвую в семинарах, которые организуют сотрудники брокеров или Московской биржи. В своих презентациях они используют простую схему расчёта эффективной доходности ИИС. Объясню на примере.

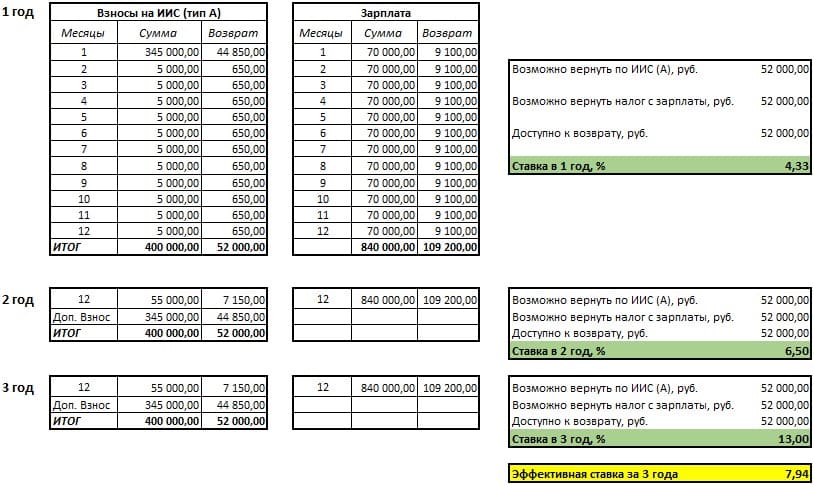

В первый год инвестор пополняет свой счёт на 400 тыс. руб. На сумму взноса он получает налоговый вычет 52 тыс. руб., что составляет 13%. Согласно условиям использования индивидуального инвестиционного счёта, деньги нельзя выводить три года. В первый год для оценки доходности 13% следует разделить на три, получится 4,33% годовых. На второй год инвестор вновь вносит 400 тыс. руб. и получает налоговую льготу в размере 52 тыс. руб. Эти деньги будут находиться на балансе его счёта два года. Доходность составит 6,5% годовых: 13% следует разделить на два. Только на третий год инвестор получает доход в 13% на сумму своего взноса. Завершает математические расчёты эффективной ставки оценка средней доходности от использования ИИС. Для этого необходимо сложить 4,33%, 6,5% и 13% и разделить на три. В результате инвестор может заработать около 7,94% годовых лишь благодаря государственным налоговым льготам.

Такой расчёт содержит в себе множество идеальных условий. На первый взгляд их можно легко соблюдать, однако довольно часто жизнь вносит свои корректировки в наши финансовые планы. Я решил провести несколько экспериментов.

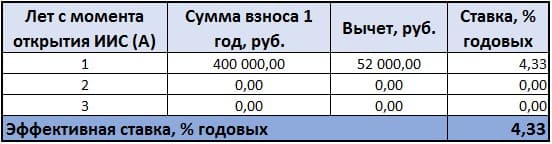

Эксперимент 1. Вношу средства на ИИС только один раз

Что будет с эффективной ставкой, если я внесу деньги на свой инвестиционный счёт только один раз — в первый год с момента его открытия?

Результат оказался вполне ожидаемым. Эффективная ставка составила 4,33%.

Вывод. Для увеличения доходности нужно ежегодно пополнять свой инвестиционный счёт. Придётся найти финансовые резервы либо довольствоваться прибылью на уровне банковского вклада. При закрытии ИИС ранее трёх лет с момента заключения договора все полученные льготы должны быть возвращены государству. В таком случае доходность будет равна нулю.

Эксперимент 2. Вношу средства на ИИС только на второй год и немного на третий

Затем я решил рассмотреть другой вариант развития событий. В первый год у меня не было возможности пополнить свой инвестиционный счёт. На второй год я внёс 400 тыс. руб. А на трети й год из-за увеличения расходов на ремонт квартиры я смог пополнить его лишь на 100 тыс. руб.

Расчёты в таблице подтвердили мой вывод из предыдущего примера. Если бы я не стал вносить 100 тыс. руб. на следующий год, то эффективная ставка составила бы всего 6,5%.

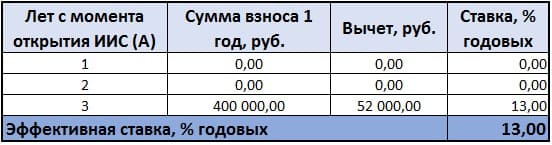

Эксперимент 3. Вношу средства на ИИС только на третий год

Среди инвесторов широко распространено мнение, что наиболее выгодно вносить деньги на ИИС только на третий год. Два года им можно не пользоваться.

Когда я размышлял над таким манёвром, возник один важный вопрос. Где находились деньги два предыдущих года? Если они банально складывались под подушкой, то необходимо учитывать этот период в своих расчётах. С большой долей вероятности эффективная ставка в этом случае составит около 4,33% годовых — придётся учитывать нулевую прибыль за прошлые годы. Если сумма взноса является неожиданно полученной премией или деньгами от продажи гаража, то с уверенностью можно говорить о прибыли в 13%.

Вывод. Для получения максимальной эффективности от использования индивидуального инвестиционного счёта его необходимо ежегодно пополнять. Отсутствие регулярных взносов может значительно снижать будущую доходность.

Влияние условий ИИС на эффективную ставку

Изучая условия индивидуального инвестиционного счёта, я решил заложить их в математическую модель. Среди возможных теорий мне хотелось найти наиболее выгодную стратегию работы. Я предпочитаю заранее делать оценки и формировать порядок своих отношений с деньгами. Мне удалось проверить советы из интернета, а также собственные теории. Наилучший результат показала математическая модель, по условиям которой я должен пополнять ИИС в течение трёх лет на сумму не менее зарплаты за год, но не более 400 тыс. руб. Я использую эту модель уже второй раз на протяжении своей инвестиционной деятельности. Первую трёхлетку я завершил в соответствии с ранее сделанными оценками будущей доходности. Сейчас у меня вновь открыт ИИС. Ему уже два года.

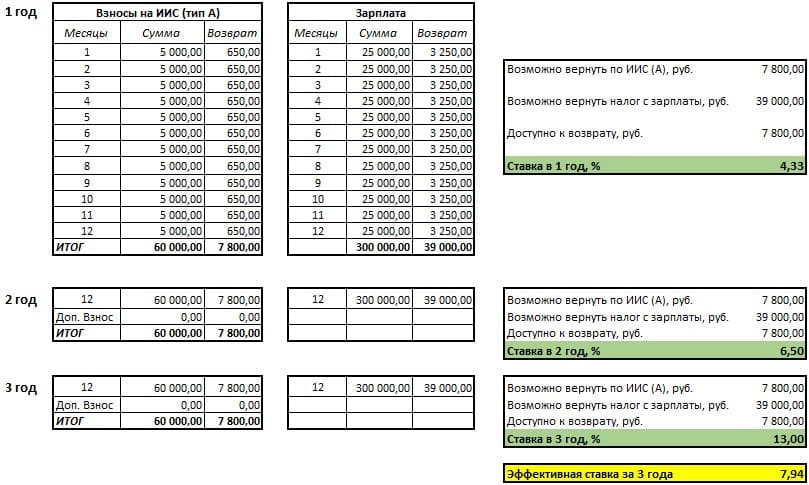

Расчёт 1. Взносы на ИИС не превышают сумму зарплаты за календарный год

Для проверки первой теории я взял простые условия. Ежемесячная зарплата составляет 25 тыс. руб. Инвестировать я планирую 5 тыс. руб. в месяц, без дополнительных взносов, например, с закрытых банковских вкладов.

За год работы с инвестиционным счётом я смогу получить возврат по налогам на сумму 7,8 тыс. руб. Это неплохо при месячной зарплате в размере 25 тыс. руб. Эффективная ставка соответствует общепринятому ориентиру 7,94% годовых.

Я заложил в представленные таблицы непростые условия. Только одинокий или молодой инвестор без семьи сможет откладывать 5 тыс. от зарплаты в 25 тыс. руб. При наличии семьи это проблематично. С другой стороны, мой пример не является показательным. Я предпочитаю проводить время на даче. Между размышлениями об экономических процессах меня увлекает ведение домашнего хозяйства. Я выращиваю все сельскохозяйственные культуры и занимаюсь животноводством. Благодаря моим агрономическим изысканиям инвестиционная составляющая в структуре доходов находится в пределах 95%. Кроме того, всё свободное время я занимаюсь самообразованием. Основу моего капитала составляют не только деньги, но и знания. Надеюсь, они будут полезными для моих уважаемых читателей.

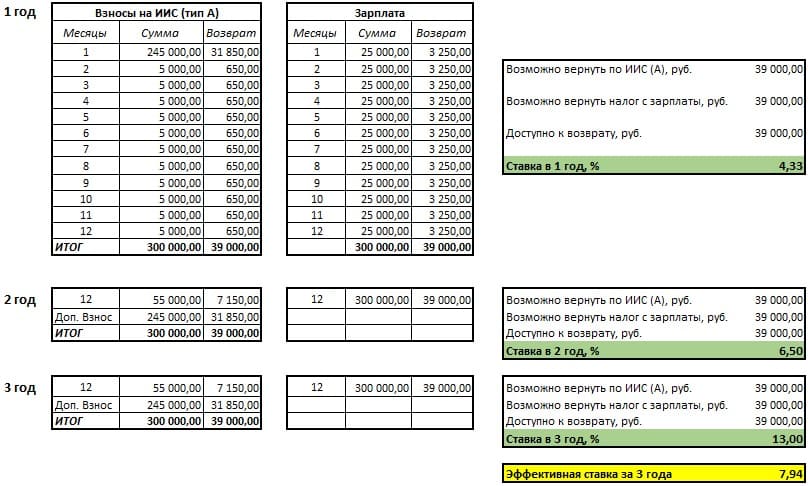

Расчет № 2. Пополнение счёта для возврата уплаченного НДФЛ за счёт денег с банковского вклада

Из таблицы «Зарплата» следует, что работодатель перечислил с моих трудовых доходов НДФЛ в объёме 39 тыс. руб. У меня в закромах есть несколько банковских вкладов, и ими можно воспользоваться. Чтобы вернуть 39 тыс. руб., продолжая инвестировать 5 тыс. руб. ежемесячно, я должен дополнительно вносить каждый год 240 тыс. руб.

Моя теория подтвердилась. Эффективная ставка от использования ИИС осталась на уровне 7,94% годовых. Именно эту методику я сейчас активно использую. Деньги для дополнительных взносов на ИИС я беру с обычного брокерского счёта. После освоения рынка облигаций мне перестали нравиться банковские вклады, но небольшие остатки на них всё равно присутствуют. Я предпочитаю разделять новые денежные потоки между инвестиционным и брокерским счётом.

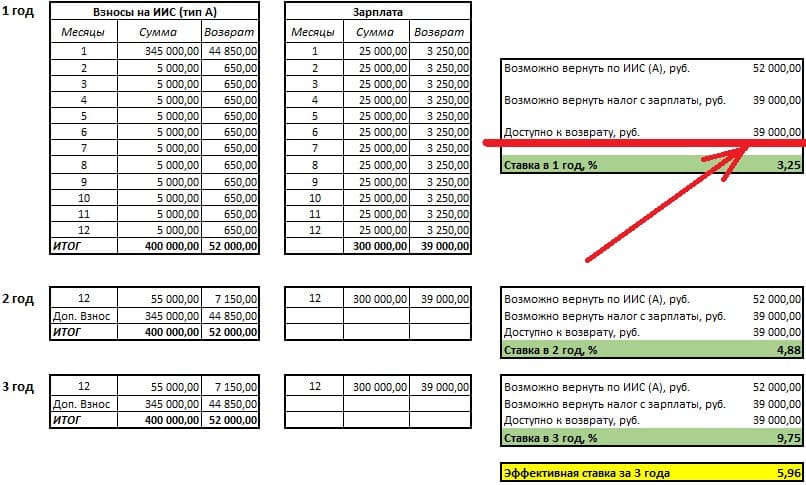

Расчёт № 3. Взнос 400 000 рублей

Широко разрекламированная стратегия работы с ИИС предлагает инвесторам каждый год делать взносы на сумму 400 тыс. руб. для получения 52 тыс. руб. — максимально возможный налоговый вычет, который сейчас предлагает наше государство. Мне придётся изымать со своих банковских вкладов или с брокерского счёта по 340 тыс. руб. ежегодно. Сумма для меня вполне реальная, и я решил проверить эффективность такой финансовой операции.

Как любит говорить наш главный бухгалтер: «Избыток денег хуже недостачи!». Математическая модель снизила оценку эффективной ставки до 5,96% годовых. Как же так произошло? Всё очень просто. Согласно размеру заработной платы, я могу вернуть ранее уплаченный НДФЛ только в размере 39 тыс. руб. При этом после зачисления денег на индивидуальный инвестиционный счёт их невозможно забрать в течение трёх лет, и доход на них не начисляется. Таким образом, они снизили эффективную ставку почти на 2% годовых. Фактически, моя зарплата оказалась меньше суммы взносов за тот же период.

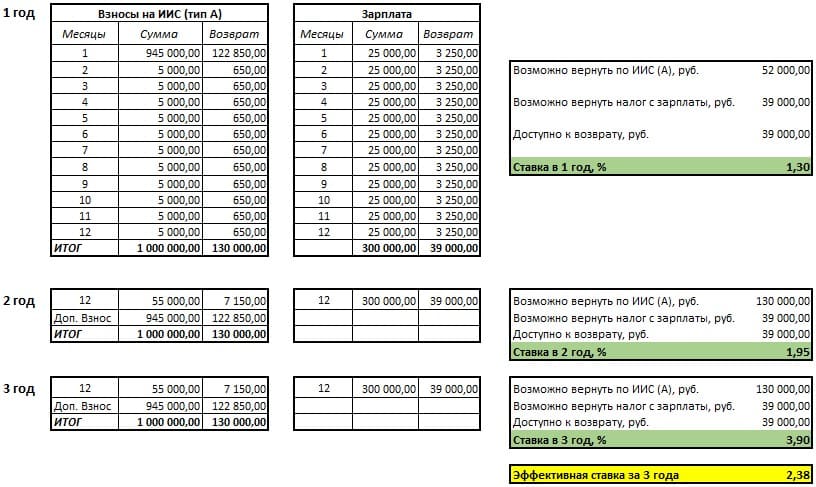

Расчёт № 4. Максимальный взнос в 1 000 000 рублей

Используя данную математическую модель, я решил проверить популярную теорию о большой доходности при максимально возможном взносе в один миллион рублей. Мной будет зачисляться дополнительная сумма в 940 тыс. руб. ежегодно и 5 тыс. руб. ежемесячно, согласно плану.

Полученный результат меня, мягко говоря, расстроил. Математическая модель вновь учла только размер перечисленного подоходного налога в сумме 39 тыс. руб., а остальные деньги оставила без прибыли. Эффективная ставка снизилась почти до 2% годовых.

Вывод. Сумма взноса на индивидуальный инвестиционный счёт не должна превышать сумму заработной платы за год или иного годового дохода, облагаемого 13% налогом.

Расчёт № 5. НДФЛ по зарплате больше максимально возможного

Одновременно совмещая несколько специальностей и выполняя работы по договорам временного найма, мне удаётся зарабатывать около 70 тыс. руб. в месяц. Заказчики и работодатель в среднем удерживают с меня около 109,2 тыс. руб. в год. Хорошо бы вернуть эти деньги. Я решил проверить очередную теорию. Часть денег мной будет внесено на ИИС с банковского вклада, а остальные 5 тыс. руб. будут вноситься ежемесячно в течение года.

Эффективная ставка оценивается математической моделью в размере 7,94% годовых. Показатель соответствует общепринятому среднему значению. В этом случае государство вернёт мне лишь половину уплаченных денег, но хотелось бы получить всю сумму. Глобальная сеть советует в таких случаях пополнить свой индивидуальный инвестиционный счёт на один миллион рублей.

Расчёт № 6. Пополнение ИИС на 1 000 000 рублей для возврата НДФЛ

Условия текущего расчёта будут соответствовать предыдущему примеру с одним исключением. Ежегодная сумма взносов составит один миллион рублей.

Результат вновь оказался слабым. Учитывая сумму зарплаты и ограничение на взносы, я могу вернуть лишь 52 тыс. руб. Остальные суммы математическая модель оставила без дохода.

На этом этапе в очередной раз подтвердилась одна из моих теорий. Для максимизации прибыли не стоит пополнять индивидуальный инвестиционный счёт на сумму, превышающую размер годовой зарплаты или 400 тыс. руб. Ориентиром служит наименьшее из этих значений. Максимальной ежемесячной суммой взноса на ИИС является 33 333,34 руб.

Представленные в данной статье расчёты привели меня к простой формуле для определения размеров пополнения инвестиционного счёта.

Сумма ежемесячного взноса = (Удержанный работодателем НДФЛ (не более 52 тыс. руб.) * 100 / 13) / 12 месяцев.

Благодаря такому подходу достигается максимальная эффективность от использования преимуществ ИИС. Что я делаю с деньгами, превышающими сумму ежемесячного взноса? В зависимости от экономической ситуации они распределяются между банковскими вкладами или инвестируются в ценные бумаги на брокерском счёте. Я не вижу смысла оставлять их на ИИС, так как доходность денег будет равна прибыли, полученной от акций или облигаций. На брокерском счёте у меня есть возможность без лишних хлопот реализовывать долгосрочные стратегии. Я покупаю акции и держу их более трёх лет. Это позволяет добиваться двузначной доходности. О нюансах выбора между инвестиционным и брокерским счетами читайте в новой статье.

Детальное изучение эффективной ставки доходности индивидуального инвестиционного счёта типа А позволило мне разработать стратегию, которая обеспечивает максимальную прибыль. Учитывая особенности ИИС и используя разные подходы, я составил математическую модель и пришёл к следующим выводам. Во-первых, на протяжении всего периода существования индивидуального инвестиционного счёта нельзя пропускать его пополнение. Во-вторых, объём ежегодного взноса не должен превышать сумму зарплат за этот год. Все расчёты будут представлены в рамках данной статьи.

Базовый расчёт эффективной ставки по ИИС

Я часто смотрю вебинары и участвую в семинарах, которые организуют сотрудники брокеров или Московской биржи. В своих презентациях они используют простую схему расчёта эффективной доходности ИИС. Объясню на примере.

В первый год инвестор пополняет свой счёт на 400 тыс. руб. На сумму взноса он получает налоговый вычет 52 тыс. руб., что составляет 13%. Согласно условиям использования индивидуального инвестиционного счёта, деньги нельзя выводить три года. В первый год для оценки доходности 13% следует разделить на три, получится 4,33% годовых. На второй год инвестор вновь вносит 400 тыс. руб. и получает налоговую льготу в размере 52 тыс. руб. Эти деньги будут находиться на балансе его счёта два года. Доходность составит 6,5% годовых: 13% следует разделить на два. Только на третий год инвестор получает доход в 13% на сумму своего взноса. Завершает математические расчёты эффективной ставки оценка средней доходности от использования ИИС. Для этого необходимо сложить 4,33%, 6,5% и 13% и разделить на три. В результате инвестор может заработать около 7,94% годовых лишь благодаря государственным налоговым льготам.

Такой расчёт содержит в себе множество идеальных условий. На первый взгляд их можно легко соблюдать, однако довольно часто жизнь вносит свои корректировки в наши финансовые планы. Я решил провести несколько экспериментов.

Эксперимент 1. Вношу средства на ИИС только один раз

Что будет с эффективной ставкой, если я внесу деньги на свой инвестиционный счёт только один раз — в первый год с момента его открытия?

Результат оказался вполне ожидаемым. Эффективная ставка составила 4,33%.

Вывод. Для увеличения доходности нужно ежегодно пополнять свой инвестиционный счёт. Придётся найти финансовые резервы либо довольствоваться прибылью на уровне банковского вклада. При закрытии ИИС ранее трёх лет с момента заключения договора все полученные льготы должны быть возвращены государству. В таком случае доходность будет равна нулю.

Эксперимент 2. Вношу средства на ИИС только на второй год и немного на третий

Затем я решил рассмотреть другой вариант развития событий. В первый год у меня не было возможности пополнить свой инвестиционный счёт. На второй год я внёс 400 тыс. руб. А на трети й год из-за увеличения расходов на ремонт квартиры я смог пополнить его лишь на 100 тыс. руб.

Расчёты в таблице подтвердили мой вывод из предыдущего примера. Если бы я не стал вносить 100 тыс. руб. на следующий год, то эффективная ставка составила бы всего 6,5%.

Эксперимент 3. Вношу средства на ИИС только на третий год

Среди инвесторов широко распространено мнение, что наиболее выгодно вносить деньги на ИИС только на третий год. Два года им можно не пользоваться.

Когда я размышлял над таким манёвром, возник один важный вопрос. Где находились деньги два предыдущих года? Если они банально складывались под подушкой, то необходимо учитывать этот период в своих расчётах. С большой долей вероятности эффективная ставка в этом случае составит около 4,33% годовых — придётся учитывать нулевую прибыль за прошлые годы. Если сумма взноса является неожиданно полученной премией или деньгами от продажи гаража, то с уверенностью можно говорить о прибыли в 13%.

Вывод. Для получения максимальной эффективности от использования индивидуального инвестиционного счёта его необходимо ежегодно пополнять. Отсутствие регулярных взносов может значительно снижать будущую доходность.

Влияние условий ИИС на эффективную ставку

Изучая условия индивидуального инвестиционного счёта, я решил заложить их в математическую модель. Среди возможных теорий мне хотелось найти наиболее выгодную стратегию работы. Я предпочитаю заранее делать оценки и формировать порядок своих отношений с деньгами. Мне удалось проверить советы из интернета, а также собственные теории. Наилучший результат показала математическая модель, по условиям которой я должен пополнять ИИС в течение трёх лет на сумму не менее зарплаты за год, но не более 400 тыс. руб. Я использую эту модель уже второй раз на протяжении своей инвестиционной деятельности. Первую трёхлетку я завершил в соответствии с ранее сделанными оценками будущей доходности. Сейчас у меня вновь открыт ИИС. Ему уже два года.

Расчёт 1. Взносы на ИИС не превышают сумму зарплаты за календарный год

Для проверки первой теории я взял простые условия. Ежемесячная зарплата составляет 25 тыс. руб. Инвестировать я планирую 5 тыс. руб. в месяц, без дополнительных взносов, например, с закрытых банковских вкладов.

За год работы с инвестиционным счётом я смогу получить возврат по налогам на сумму 7,8 тыс. руб. Это неплохо при месячной зарплате в размере 25 тыс. руб. Эффективная ставка соответствует общепринятому ориентиру 7,94% годовых.

Я заложил в представленные таблицы непростые условия. Только одинокий или молодой инвестор без семьи сможет откладывать 5 тыс. от зарплаты в 25 тыс. руб. При наличии семьи это проблематично. С другой стороны, мой пример не является показательным. Я предпочитаю проводить время на даче. Между размышлениями об экономических процессах меня увлекает ведение домашнего хозяйства. Я выращиваю все сельскохозяйственные культуры и занимаюсь животноводством. Благодаря моим агрономическим изысканиям инвестиционная составляющая в структуре доходов находится в пределах 95%. Кроме того, всё свободное время я занимаюсь самообразованием. Основу моего капитала составляют не только деньги, но и знания. Надеюсь, они будут полезными для моих уважаемых читателей.

Расчет № 2. Пополнение счёта для возврата уплаченного НДФЛ за счёт денег с банковского вклада

Из таблицы «Зарплата» следует, что работодатель перечислил с моих трудовых доходов НДФЛ в объёме 39 тыс. руб. У меня в закромах есть несколько банковских вкладов, и ими можно воспользоваться. Чтобы вернуть 39 тыс. руб., продолжая инвестировать 5 тыс. руб. ежемесячно, я должен дополнительно вносить каждый год 240 тыс. руб.

Моя теория подтвердилась. Эффективная ставка от использования ИИС осталась на уровне 7,94% годовых. Именно эту методику я сейчас активно использую. Деньги для дополнительных взносов на ИИС я беру с обычного брокерского счёта. После освоения рынка облигаций мне перестали нравиться банковские вклады, но небольшие остатки на них всё равно присутствуют. Я предпочитаю разделять новые денежные потоки между инвестиционным и брокерским счётом.

Расчёт № 3. Взнос 400 000 рублей

Широко разрекламированная стратегия работы с ИИС предлагает инвесторам каждый год делать взносы на сумму 400 тыс. руб. для получения 52 тыс. руб. — максимально возможный налоговый вычет, который сейчас предлагает наше государство. Мне придётся изымать со своих банковских вкладов или с брокерского счёта по 340 тыс. руб. ежегодно. Сумма для меня вполне реальная, и я решил проверить эффективность такой финансовой операции.

Как любит говорить наш главный бухгалтер: «Избыток денег хуже недостачи!». Математическая модель снизила оценку эффективной ставки до 5,96% годовых. Как же так произошло? Всё очень просто. Согласно размеру заработной платы, я могу вернуть ранее уплаченный НДФЛ только в размере 39 тыс. руб. При этом после зачисления денег на индивидуальный инвестиционный счёт их невозможно забрать в течение трёх лет, и доход на них не начисляется. Таким образом, они снизили эффективную ставку почти на 2% годовых. Фактически, моя зарплата оказалась меньше суммы взносов за тот же период.

Расчёт № 4. Максимальный взнос в 1 000 000 рублей

Используя данную математическую модель, я решил проверить популярную теорию о большой доходности при максимально возможном взносе в один миллион рублей. Мной будет зачисляться дополнительная сумма в 940 тыс. руб. ежегодно и 5 тыс. руб. ежемесячно, согласно плану.

Полученный результат меня, мягко говоря, расстроил. Математическая модель вновь учла только размер перечисленного подоходного налога в сумме 39 тыс. руб., а остальные деньги оставила без прибыли. Эффективная ставка снизилась почти до 2% годовых.

Вывод. Сумма взноса на индивидуальный инвестиционный счёт не должна превышать сумму заработной платы за год или иного годового дохода, облагаемого 13% налогом.

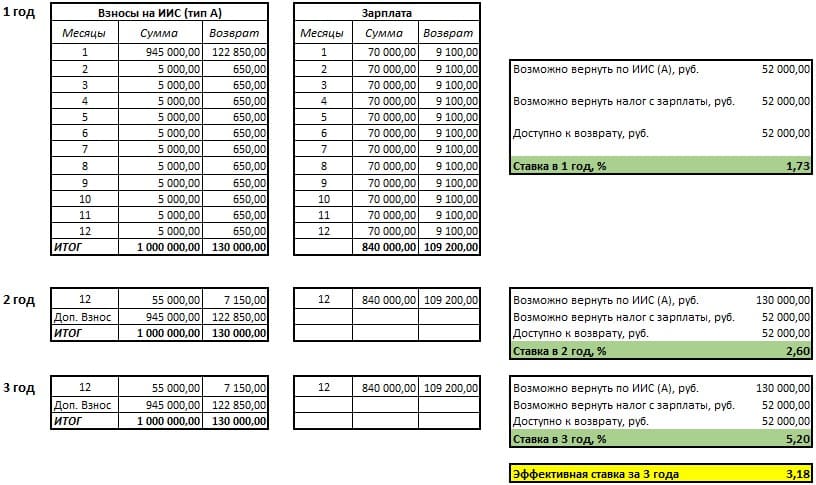

Расчёт № 5. НДФЛ по зарплате больше максимально возможного

Одновременно совмещая несколько специальностей и выполняя работы по договорам временного найма, мне удаётся зарабатывать около 70 тыс. руб. в месяц. Заказчики и работодатель в среднем удерживают с меня около 109,2 тыс. руб. в год. Хорошо бы вернуть эти деньги. Я решил проверить очередную теорию. Часть денег мной будет внесено на ИИС с банковского вклада, а остальные 5 тыс. руб. будут вноситься ежемесячно в течение года.

Эффективная ставка оценивается математической моделью в размере 7,94% годовых. Показатель соответствует общепринятому среднему значению. В этом случае государство вернёт мне лишь половину уплаченных денег, но хотелось бы получить всю сумму. Глобальная сеть советует в таких случаях пополнить свой индивидуальный инвестиционный счёт на один миллион рублей.

Расчёт № 6. Пополнение ИИС на 1 000 000 рублей для возврата НДФЛ

Условия текущего расчёта будут соответствовать предыдущему примеру с одним исключением. Ежегодная сумма взносов составит один миллион рублей.

Результат вновь оказался слабым. Учитывая сумму зарплаты и ограничение на взносы, я могу вернуть лишь 52 тыс. руб. Остальные суммы математическая модель оставила без дохода.

На этом этапе в очередной раз подтвердилась одна из моих теорий. Для максимизации прибыли не стоит пополнять индивидуальный инвестиционный счёт на сумму, превышающую размер годовой зарплаты или 400 тыс. руб. Ориентиром служит наименьшее из этих значений. Максимальной ежемесячной суммой взноса на ИИС является 33 333,34 руб.

Представленные в данной статье расчёты привели меня к простой формуле для определения размеров пополнения инвестиционного счёта.

Сумма ежемесячного взноса = (Удержанный работодателем НДФЛ (не более 52 тыс. руб.) * 100 / 13) / 12 месяцев.

Благодаря такому подходу достигается максимальная эффективность от использования преимуществ ИИС. Что я делаю с деньгами, превышающими сумму ежемесячного взноса? В зависимости от экономической ситуации они распределяются между банковскими вкладами или инвестируются в ценные бумаги на брокерском счёте. Я не вижу смысла оставлять их на ИИС, так как доходность денег будет равна прибыли, полученной от акций или облигаций. На брокерском счёте у меня есть возможность без лишних хлопот реализовывать долгосрочные стратегии. Я покупаю акции и держу их более трёх лет. Это позволяет добиваться двузначной доходности. О нюансах выбора между инвестиционным и брокерским счетами читайте в новой статье.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба