Совершая процедуру переоформления инвестиционного счёта каждые три года, его владелец зарабатывает существенно больше по сравнению с аналогичным счётом, открытым на более длительный срок. Чтобы это доказать, предлагаю рассмотреть несколько математически обоснованных расчётов.

В своих статьях я часто акцентирую внимание на трёхлетнем периоде работы с ИИС. Это утверждение относится к обоим типам счетов. Если инвестор выбрал налоговую льготу не платить НДФЛ с прибыли, то брокер возвращает налоги от операций с ценными бумагами по факту закрытия счёта. Однако до этого удержанные деньги использовать нельзя, и они теряют свою покупательную способность. Для возврата налога необходимо взять справку в ФНС о том, что инвестор не пользовался другими льготами, закрыть и вновь открыть ИИС. При использовании в качестве налоговой льготы вычетов на взносы налог возвращается ежегодно по факту подачи декларации. Эти средства можно реинвестировать в покупку новых ценных бумаг или использовать по своему усмотрению. Перерыв между закрытием предыдущего инвестиционного счёта и открытием нового должен составлять не менее одного месяца. При несоблюдении этого промежутка времени счета могут пересечься. Инвестор потеряет право на полученные льготы. Это связано с особенностями документооборота между брокером и налоговой службой. Наберитесь терпения и дождитесь подтверждения закрытия предыдущего ИИС.

Пример 1. Взносы по 100 000 рублей ежегодно

В качестве исходной информации для изучения первого примера мной будет взята сумма ежегодного взноса в размере 100 тыс. руб. на протяжении шести лет.

За этот период я смогу накопить 600 тыс. руб. Объём предоставленных государством налоговых льгот составит 78 тыс. руб. Результат эффективной ставки носит справочный характер. Далее я возьму такие же условия, но работать буду с длительностью ИИС по три года.

За первый трёхлетний период я накоплю 300 тыс. руб. Сумма налоговых льгот составит 39 тыс. руб. Я закрываю свой ИИС и снимаю все средства. Через месяц открываю новый индивидуальный инвестиционный счёт такого же типа. Я вношу запланированные 100 тыс. руб. и 300 тыс. руб., которые накопил в предыдущие годы.

На свои предыдущие сбережения я смог ещё раз получить налоговую льготу. Такой хитрый ход не противоречит установленным государством правилам к ведению индивидуального инвестиционного счёта. Я смогу заработать на 38 тыс. руб. больше в сравнении с бесконечным ИИС.

Представленный денежный манёвр будет эффективно работать только при соблюдении правил, о которых я рассказывал в предыдущей статье. Напомню главное: сумма ежегодного взноса не должна превышать годовую зарплату. Сначала необходимо определить объём уплаченных налогов. После этого можно составить стратегию работы для их возврата.

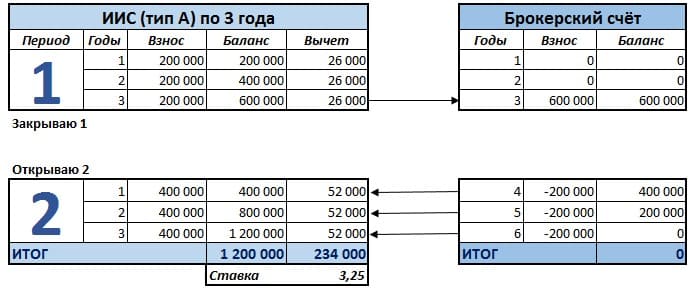

Пример 2. Взносы по 200 000 рублей ежегодно

Инвестируя каждый год по 200 тыс. руб., я смогу за шесть лет создать капитал в 1,2 млн руб. Государственные льготы составят 156 тыс. руб.

Я часто слышу утверждение, что своими силами нельзя накопить на собственной жильё. Расчёты показывают обратное. Если затянуть пояса, цель становится достижимой. За один миллион можно приобрести благоустроенное жильё в городе с населением до пятисот тысяч жителей. Или с накопленным капиталом, например, используя региональные программы поддержки учителей и врачей, совместно с государством можно претендовать на комфортное отдельное жильё без кредита или ипотеки. Однако по неведомой мне причине люди не готовы скромно жить на протяжении шести лет, но легко берут на свои плечи тяжёлый груз кредитной ответственности на всю жизнь.

Вернёмся от философских размышлений к выгодам трёхлетнего инвестиционного счёта с годовым взносом в размере 200 тыс. руб. Увеличение суммы предполагает использование дополнительных финансовых инструментов. Это может быть банковский вклад или брокерский счёт. В первый трёхлетний период мне удалось накопить 600 тыс. руб. Я закрываю ИИС и перечисляю деньги на брокерский счёт.

Спустя один месяц я могу вновь повторить финансовые операции для получения налоговых льгот. Я обращаюсь к брокеру, открываю инвестиционный счёт ещё на три года и снова буду использовать способ, описанный в предыдущем примере. На свой ИИС я внесу запланированные 200 тыс. руб. и ещё 200 тыс. руб. возьму с брокерского счёта. У меня вновь появилось право на получение максимально возможного налогового вычета. В последующие годы я продолжаю делать плановые взносы, а также изымать часть средств с брокерского счёта. Таким образом, используя симбиоз двух финансовых инструментов, только благодаря налоговым льготам я смог заработать на 78 тыс. руб. больше по сравнению с аналогичным шестилетним счетом.

Какие операции в этот момент происходят у меня на брокерском счёте?

Деньги продолжают работать. Я покупаю облигации с коротким сроком обращения. К моменту очередного взноса на ИИС эмитент уже погасил свои долговые обязательства. На балансе моего брокерского счёта числиться денежная позиция в нужном объёме. Конечно, угадать срок погашения облигаций с точностью до одного дня невозможно, но я и не ставлю перед собой такую задачу. Зачисления на ИИС в рамках запланированной суммы можно производить любыми частями на протяжении года.

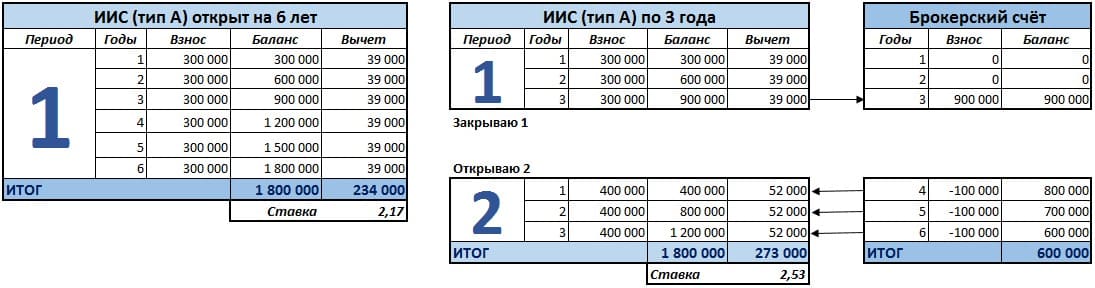

Пример 3. Взносы по 300 000 рублей каждый год

Рассмотрим одновременно оба примера в таблицах на следующем рисунке. Сумма налогового вычета на трёхлетних инвестиционных счетах всё равно превышает его шестилетний аналог на 39 тыс. руб.

К этому моменту у меня сформировался капитал на брокерском счёте. Я могу инвестировать 600 тыс. руб. в ценные бумаги с любым сроком, например, акции. Их я отношу к «вечным» инвестициям. Соотношение 600 тыс. руб., инвестированных в акции по отношению ко всему капиталу в размере 1,8 млн руб. является моей любимой золотой серединой 40/60. Общая структура моего портфеля состоит из 40% акций и 60% облигаций. Такая комбинация позволяет компенсировать обесценивание активов. Об этом я расскажу в одной из следующих статей.

Пример 4. Ежегодные взносы 400 000 рублей

При ежегодных взносах в размере 400 тыс. руб. шестилетний и трёхлетний инвестиционные счета принесут своим владельцам одинаковый доход.

Пример 5. Ежегодные взносы более 400 000 рублей

Для чистоты эксперимента следует сделать оценку доходности на сумму взносов более 400 тыс. руб. Я решил инвестировать по 700 тыс. руб. ежегодно.

Доходность счетов, открытых на шестилетний и трёхлетний период, осталась одинаковой. Однако эффективная ставка снизилась по сравнению с предыдущим примером почти на 1%. Обе стратегии достигли максимально возможной суммы возврата налогового вычета в 52 тыс. руб. Деньги сверх указанного предела не принесут своим владельцам дохода, но окажут понижающее влияние на эффективную ставку. Об этой особенности я тоже рассказывал в предыдущей статье.

Сейчас владельцы долгосрочных инвестиционных счетов могут испытать чувство радости. Но не торопитесь делать поспешных выводов. В наши планы жизнь всегда вносит свои коррективы. Мне подвернулось выгодное предложение покупки нового мотоцикла за невероятно низкую цену. Я вывел 200 тыс. руб. со своего брокерского счёта, и через пару дней моя мечта уже стояла в гараже. Что будет делать владелец шестилетнего инвестиционного счёта? Он не сможет сразу вывести свои деньги. Сначала придётся подать заявление о закрытии ИИС, затем продать все ценные бумаги или перевести их на обычный брокерский счёт. Этот процесс занимает не менее двух недель. Когда перевод или продажа ценных бумаг будет завершена, можно подать заявку на вывод денег. И вот, через три недели наступает время купить мотоцикл, но, увы, я уже успел купить его раньше.

В следующем материале я подведу итоги двух больших исследований, в которых представлены математические обоснования использования разных стратегий работы с инвестиционными и брокерскими счетами. С помощью простой схемы любой начинающий инвестор сможет сформировать для себя алгоритм будущих действий, нацеленный на получение максимального дохода.

В своих статьях я часто акцентирую внимание на трёхлетнем периоде работы с ИИС. Это утверждение относится к обоим типам счетов. Если инвестор выбрал налоговую льготу не платить НДФЛ с прибыли, то брокер возвращает налоги от операций с ценными бумагами по факту закрытия счёта. Однако до этого удержанные деньги использовать нельзя, и они теряют свою покупательную способность. Для возврата налога необходимо взять справку в ФНС о том, что инвестор не пользовался другими льготами, закрыть и вновь открыть ИИС. При использовании в качестве налоговой льготы вычетов на взносы налог возвращается ежегодно по факту подачи декларации. Эти средства можно реинвестировать в покупку новых ценных бумаг или использовать по своему усмотрению. Перерыв между закрытием предыдущего инвестиционного счёта и открытием нового должен составлять не менее одного месяца. При несоблюдении этого промежутка времени счета могут пересечься. Инвестор потеряет право на полученные льготы. Это связано с особенностями документооборота между брокером и налоговой службой. Наберитесь терпения и дождитесь подтверждения закрытия предыдущего ИИС.

Пример 1. Взносы по 100 000 рублей ежегодно

В качестве исходной информации для изучения первого примера мной будет взята сумма ежегодного взноса в размере 100 тыс. руб. на протяжении шести лет.

За этот период я смогу накопить 600 тыс. руб. Объём предоставленных государством налоговых льгот составит 78 тыс. руб. Результат эффективной ставки носит справочный характер. Далее я возьму такие же условия, но работать буду с длительностью ИИС по три года.

За первый трёхлетний период я накоплю 300 тыс. руб. Сумма налоговых льгот составит 39 тыс. руб. Я закрываю свой ИИС и снимаю все средства. Через месяц открываю новый индивидуальный инвестиционный счёт такого же типа. Я вношу запланированные 100 тыс. руб. и 300 тыс. руб., которые накопил в предыдущие годы.

На свои предыдущие сбережения я смог ещё раз получить налоговую льготу. Такой хитрый ход не противоречит установленным государством правилам к ведению индивидуального инвестиционного счёта. Я смогу заработать на 38 тыс. руб. больше в сравнении с бесконечным ИИС.

Представленный денежный манёвр будет эффективно работать только при соблюдении правил, о которых я рассказывал в предыдущей статье. Напомню главное: сумма ежегодного взноса не должна превышать годовую зарплату. Сначала необходимо определить объём уплаченных налогов. После этого можно составить стратегию работы для их возврата.

Пример 2. Взносы по 200 000 рублей ежегодно

Инвестируя каждый год по 200 тыс. руб., я смогу за шесть лет создать капитал в 1,2 млн руб. Государственные льготы составят 156 тыс. руб.

Я часто слышу утверждение, что своими силами нельзя накопить на собственной жильё. Расчёты показывают обратное. Если затянуть пояса, цель становится достижимой. За один миллион можно приобрести благоустроенное жильё в городе с населением до пятисот тысяч жителей. Или с накопленным капиталом, например, используя региональные программы поддержки учителей и врачей, совместно с государством можно претендовать на комфортное отдельное жильё без кредита или ипотеки. Однако по неведомой мне причине люди не готовы скромно жить на протяжении шести лет, но легко берут на свои плечи тяжёлый груз кредитной ответственности на всю жизнь.

Вернёмся от философских размышлений к выгодам трёхлетнего инвестиционного счёта с годовым взносом в размере 200 тыс. руб. Увеличение суммы предполагает использование дополнительных финансовых инструментов. Это может быть банковский вклад или брокерский счёт. В первый трёхлетний период мне удалось накопить 600 тыс. руб. Я закрываю ИИС и перечисляю деньги на брокерский счёт.

Спустя один месяц я могу вновь повторить финансовые операции для получения налоговых льгот. Я обращаюсь к брокеру, открываю инвестиционный счёт ещё на три года и снова буду использовать способ, описанный в предыдущем примере. На свой ИИС я внесу запланированные 200 тыс. руб. и ещё 200 тыс. руб. возьму с брокерского счёта. У меня вновь появилось право на получение максимально возможного налогового вычета. В последующие годы я продолжаю делать плановые взносы, а также изымать часть средств с брокерского счёта. Таким образом, используя симбиоз двух финансовых инструментов, только благодаря налоговым льготам я смог заработать на 78 тыс. руб. больше по сравнению с аналогичным шестилетним счетом.

Какие операции в этот момент происходят у меня на брокерском счёте?

Деньги продолжают работать. Я покупаю облигации с коротким сроком обращения. К моменту очередного взноса на ИИС эмитент уже погасил свои долговые обязательства. На балансе моего брокерского счёта числиться денежная позиция в нужном объёме. Конечно, угадать срок погашения облигаций с точностью до одного дня невозможно, но я и не ставлю перед собой такую задачу. Зачисления на ИИС в рамках запланированной суммы можно производить любыми частями на протяжении года.

Пример 3. Взносы по 300 000 рублей каждый год

Рассмотрим одновременно оба примера в таблицах на следующем рисунке. Сумма налогового вычета на трёхлетних инвестиционных счетах всё равно превышает его шестилетний аналог на 39 тыс. руб.

К этому моменту у меня сформировался капитал на брокерском счёте. Я могу инвестировать 600 тыс. руб. в ценные бумаги с любым сроком, например, акции. Их я отношу к «вечным» инвестициям. Соотношение 600 тыс. руб., инвестированных в акции по отношению ко всему капиталу в размере 1,8 млн руб. является моей любимой золотой серединой 40/60. Общая структура моего портфеля состоит из 40% акций и 60% облигаций. Такая комбинация позволяет компенсировать обесценивание активов. Об этом я расскажу в одной из следующих статей.

Пример 4. Ежегодные взносы 400 000 рублей

При ежегодных взносах в размере 400 тыс. руб. шестилетний и трёхлетний инвестиционные счета принесут своим владельцам одинаковый доход.

Пример 5. Ежегодные взносы более 400 000 рублей

Для чистоты эксперимента следует сделать оценку доходности на сумму взносов более 400 тыс. руб. Я решил инвестировать по 700 тыс. руб. ежегодно.

Доходность счетов, открытых на шестилетний и трёхлетний период, осталась одинаковой. Однако эффективная ставка снизилась по сравнению с предыдущим примером почти на 1%. Обе стратегии достигли максимально возможной суммы возврата налогового вычета в 52 тыс. руб. Деньги сверх указанного предела не принесут своим владельцам дохода, но окажут понижающее влияние на эффективную ставку. Об этой особенности я тоже рассказывал в предыдущей статье.

Сейчас владельцы долгосрочных инвестиционных счетов могут испытать чувство радости. Но не торопитесь делать поспешных выводов. В наши планы жизнь всегда вносит свои коррективы. Мне подвернулось выгодное предложение покупки нового мотоцикла за невероятно низкую цену. Я вывел 200 тыс. руб. со своего брокерского счёта, и через пару дней моя мечта уже стояла в гараже. Что будет делать владелец шестилетнего инвестиционного счёта? Он не сможет сразу вывести свои деньги. Сначала придётся подать заявление о закрытии ИИС, затем продать все ценные бумаги или перевести их на обычный брокерский счёт. Этот процесс занимает не менее двух недель. Когда перевод или продажа ценных бумаг будет завершена, можно подать заявку на вывод денег. И вот, через три недели наступает время купить мотоцикл, но, увы, я уже успел купить его раньше.

В следующем материале я подведу итоги двух больших исследований, в которых представлены математические обоснования использования разных стратегий работы с инвестиционными и брокерскими счетами. С помощью простой схемы любой начинающий инвестор сможет сформировать для себя алгоритм будущих действий, нацеленный на получение максимального дохода.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба