23 июля 2020 Иволга Капитал Григорьев Илья

Выплата дивидендов компанией – действие, имеющее разные последствия для акций и финансов компании. С одной стороны, компания создает дополнительную доходность для своих инвесторов, стимулирует рост стоимости акций и создает дополнительный спрос на них. С другой стороны, из контура компании выводятся деньги, которые могли бы направиться на развитие бизнеса или поддержание оборотного капитала.

Поэтому при оценке компаний, выплачивающих дивиденды, и сравнении их с менее щедрыми конкурентами нужно оценить, насколько решение о выплате дивидендов отвечает целям компании: обеспечению роста акций и развития бизнеса. От этого зависит и то, насколько устойчиво компания будет приносить инвесторам доход.

В первой части анализа попробуем разграничить для себя дивидендные и недивидендные акции.

Разграничение между дивидендными и недивидендными компаниями

Большинство из компаний, акции которых размещены на Московской Бирже, платят дивиденды. Однако далеко не все из них можно назвать дивидендными: часть компаний тратят на выплату дивидендов не так много средств, а другие – предлагают невысокие дивидендные доходности по отношению к цене акции. Конкретных критериев для разграничения нет, поэтому есть смысл определить их, основываясь на сравнении.

В нашей версии разграничения учитывались следующие факторы: регулярность выплат от года к году, доля дивидендов по отношению к прибыли и дивидендная доходность. Рассматривались обыкновенные акции Первого уровня листинга Мосбиржи, по которым когда-либо за последние годы выплачивались дивиденды.

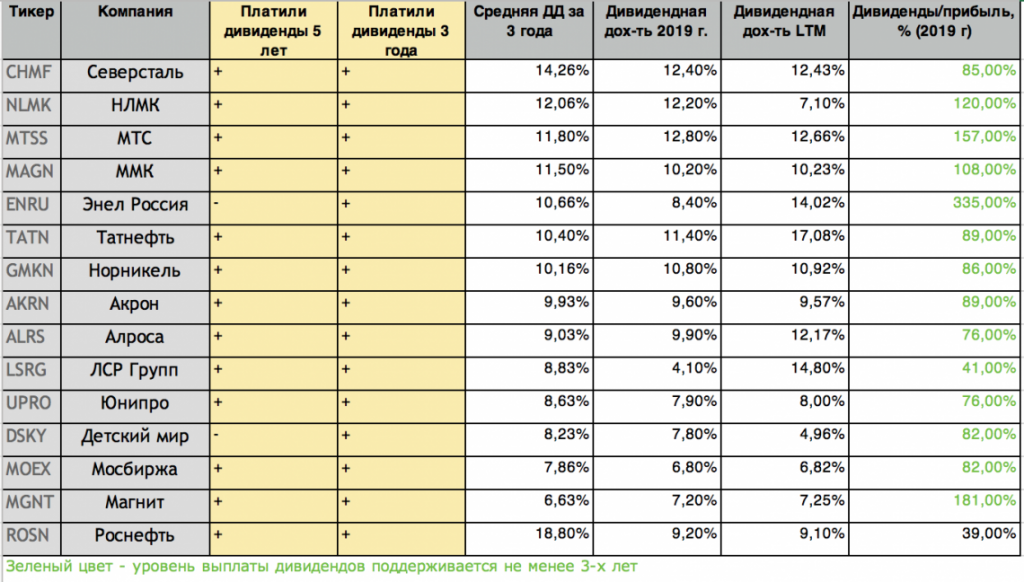

По совокупности критериев в качестве дивидендных мы выделили следующие 17 акций

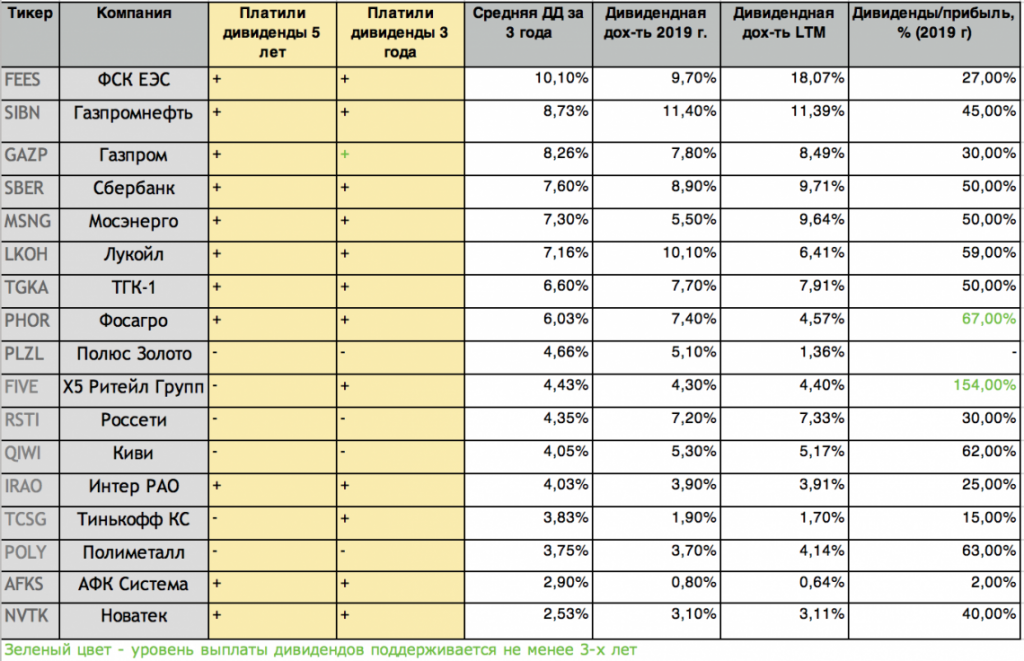

В «недивидендные» акции попали акции и депозитарные расписки тех компаний, которые предлагают небольшие дивидендные доходности, либо последнее время нерегулярно выплачивают дивиденды.

В целом мы видим, что многим из крупнейших публичных компаний удается поддерживают уровень дивидендных выплат в районе 50% от чистой прибыли, что является корпоративной нормой. Однако даже таком уровне дивидендов не всегда получается создавать высокую дополнительную доходность. В этом случае универсальность выплаты дивидендов как «шага» по созданию привлекательности компании ставится под сомнение.

Принимая решение о выплате дивидендов, ряд компаний не всегда учитывают, насколько они будут выгодны инвесторам с точки зрения величины дивидендной доходности. Так создается риск того, что принятое решение не будет способствовать росту привлекательности акций.

О том, как выплата дивидендов влияет на динамику акций и на финансовое положение компании разберемся в следующих материалах.

Поэтому при оценке компаний, выплачивающих дивиденды, и сравнении их с менее щедрыми конкурентами нужно оценить, насколько решение о выплате дивидендов отвечает целям компании: обеспечению роста акций и развития бизнеса. От этого зависит и то, насколько устойчиво компания будет приносить инвесторам доход.

В первой части анализа попробуем разграничить для себя дивидендные и недивидендные акции.

Разграничение между дивидендными и недивидендными компаниями

Большинство из компаний, акции которых размещены на Московской Бирже, платят дивиденды. Однако далеко не все из них можно назвать дивидендными: часть компаний тратят на выплату дивидендов не так много средств, а другие – предлагают невысокие дивидендные доходности по отношению к цене акции. Конкретных критериев для разграничения нет, поэтому есть смысл определить их, основываясь на сравнении.

В нашей версии разграничения учитывались следующие факторы: регулярность выплат от года к году, доля дивидендов по отношению к прибыли и дивидендная доходность. Рассматривались обыкновенные акции Первого уровня листинга Мосбиржи, по которым когда-либо за последние годы выплачивались дивиденды.

По совокупности критериев в качестве дивидендных мы выделили следующие 17 акций

В «недивидендные» акции попали акции и депозитарные расписки тех компаний, которые предлагают небольшие дивидендные доходности, либо последнее время нерегулярно выплачивают дивиденды.

В целом мы видим, что многим из крупнейших публичных компаний удается поддерживают уровень дивидендных выплат в районе 50% от чистой прибыли, что является корпоративной нормой. Однако даже таком уровне дивидендов не всегда получается создавать высокую дополнительную доходность. В этом случае универсальность выплаты дивидендов как «шага» по созданию привлекательности компании ставится под сомнение.

Принимая решение о выплате дивидендов, ряд компаний не всегда учитывают, насколько они будут выгодны инвесторам с точки зрения величины дивидендной доходности. Так создается риск того, что принятое решение не будет способствовать росту привлекательности акций.

О том, как выплата дивидендов влияет на динамику акций и на финансовое положение компании разберемся в следующих материалах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба