1 сентября 2020 T-Investments Городилов Михаил

Сегодня у нас идея на стыке спекуляций и консерватизма: взять акции производителя ПО в сфере кибербезопасности Qualys, потому что бизнес дееспособный, а сектор, в котором он работает, очень привлекательный.

Потенциал роста: 15% краткосрочно; 12% годовых на протяжении 15 лет.

Срок действия: до 14 месяцев, если инвестировать краткосрочно; до 15 лет, если долгосрочно.

Почему акции могут вырасти: потому что кибербезопасность.

Как действуем: берем акции сейчас.

На чем компания зарабатывает

Qualys — это платформа, на которой предприятия пользуются решениями в сфере кибербезопасности и облачных вычислений. Согласно годовому отчету, выручка компании разделяется на следующие сегменты:

ИТ-защита предприятий. Это управление уязвимостями, работа с патчами, защита от угроз. Этот сегмент дает примерно 73% выручки.

Комплаенс — проще говоря, то ПО, которое фиксирует подозрительные действия и заставляет потом людей доказывать службе техподдержки, что они не злодеи. Qualys, правда, занимается оценкой безопасности и аутентификацией пользователей — то есть не имеет прямого отношения к блокировкам счетов и многочасовым разговорам со службой техподдержки.

Безопасность сетевых приложений.

Управление ИТ-активами.

Мониторинг и защита облачных платформ и ИТ-контейнеров.

Акции Qualys в Тинькофф-инвестициях

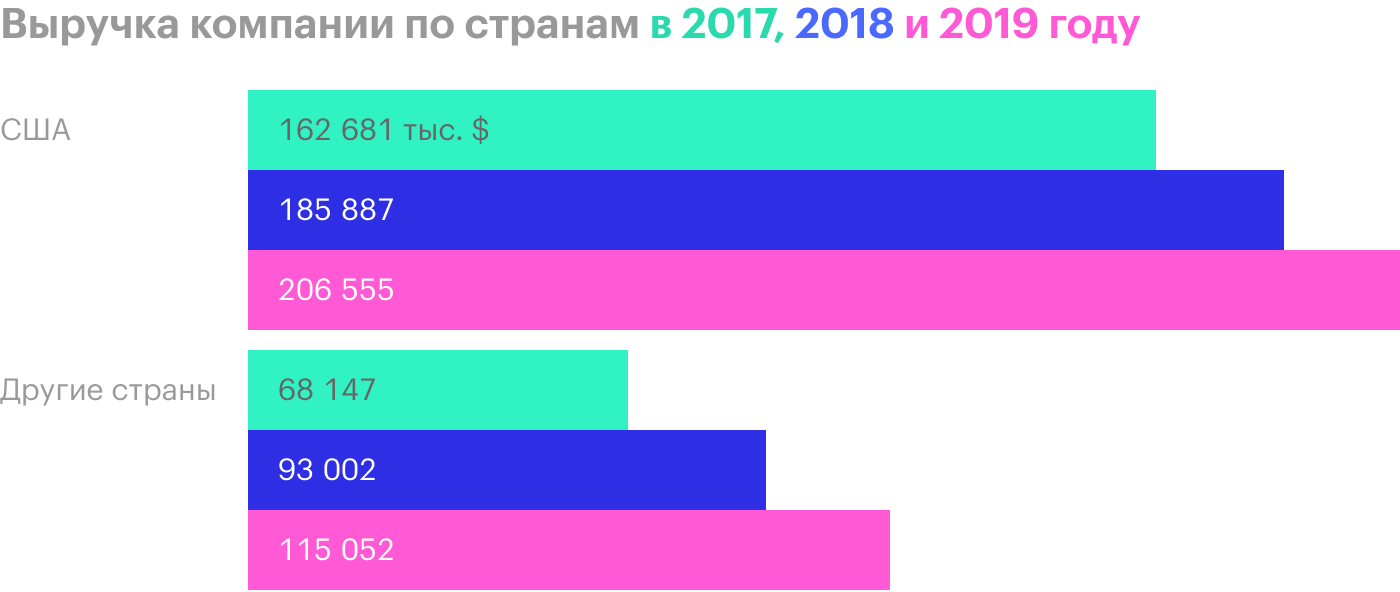

В отчете не указано, какой сегмент сколько выручки приносит, — такая информация есть только про первый. Вся выручка, если верить отчету, поступает по подписке. Большую часть выручки Qualys получает в США, но есть заметное присутствие в других неназванных странах.

Логотипы некоторых клиентов компании. Всего у Qualys свыше 15,7 тысячи клиентов: 66% компаний из списка Forbes Global, 46% компаний из списка Global 500 и 24% — из списка Global 2000. Источник: презентация компании, слайд 6

Аргументы в пользу компании

Что-то там про кибербезопасность. У нас уже была целая охапка идей про кибербезопасность: например, Rapid7, Tenable и NortonLifeLock, — и во всех мы рассказывали о перспективности сектора, поэтому здесь повторяться не будем. Но для нашего эмитента это важно по двум причинам.

Во-первых, компания надолго обеспечена работой, чему помогает не сильно высокий уровень защищенности многих отраслей экономики США от хакерских атак.

Во-вторых, ореол «перспективности» позволит накачать акции за счет розничных инвесторов. Силу этого фактора не стоит недооценивать: помимо прочего, на рост рынка в последние полгода влияли именно такие инвесторы. Qualys, кстати, выгодно выделяется на фоне конкурентов — об этом ниже.

Диверсификация. Согласно годовому отчету, ни один из клиентов компании не дает больше 10% выручки. Это хорошо, потому что крупные клиенты любят требовать крупные скидки. В то же время компания может позволить себе выкручивать руки своим клиентам, потому что «у нас таких, как вы, еще много, поэтому или платите, сколько скажем, или уходите — скучать не будем!».

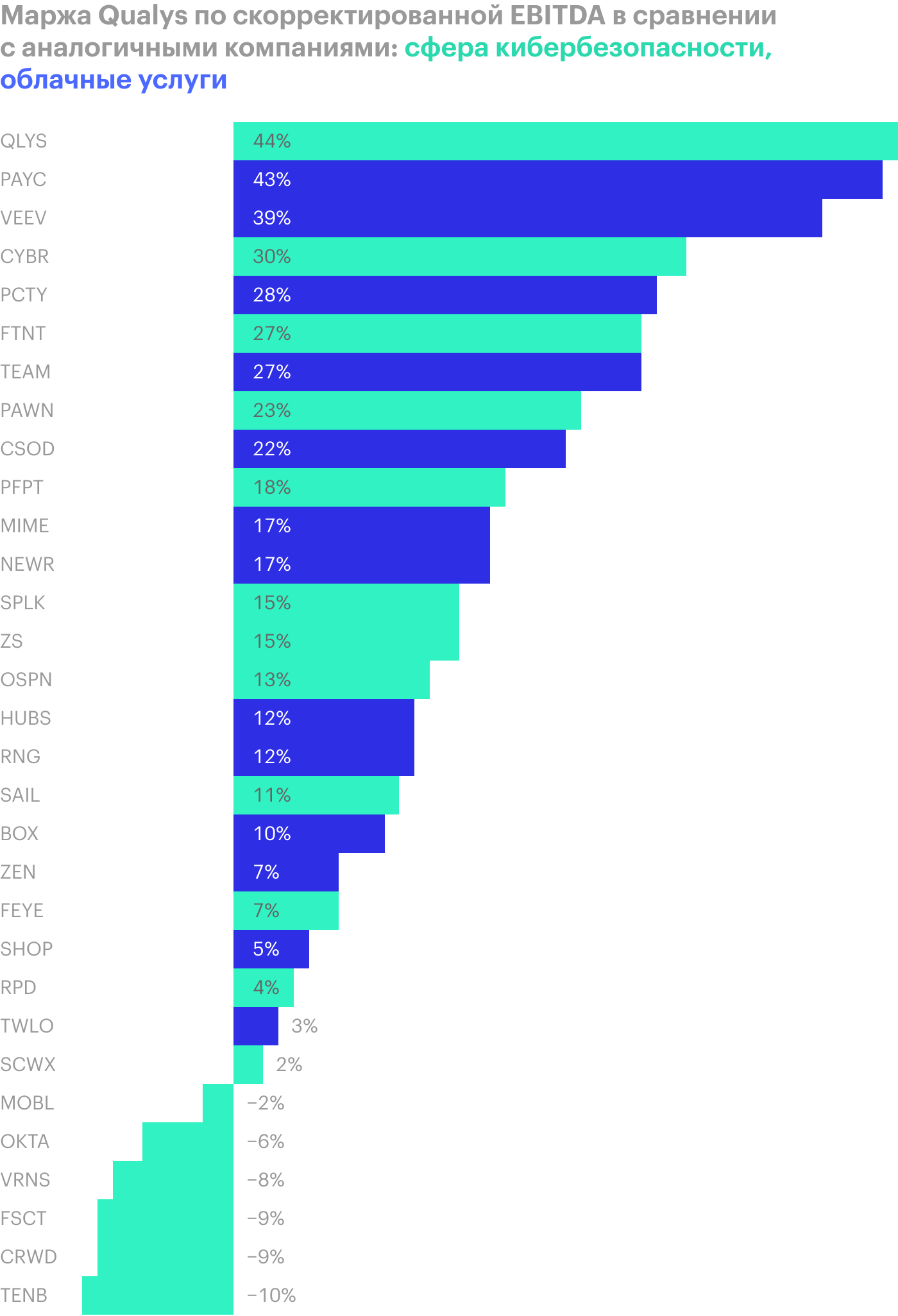

Очень-очень ярко. Для наиболее продвинутых розничных инвесторов Qualys сильно выделяется на фоне аналогов. Если взять такую сомнительную метрику, как EBITDA, и сделать ее еще более сомнительной (скорректированная EBITDA — это когда из обычной EBITDA исключают изменение учетных оценок и убытки от разовых неоперационных расходов), то Qualys будет выглядеть сильно круче многих конкурентов.

В среднем по больнице показатель составляет 12%. Источник: презентация компании, слайд 21

Можем купить не только мы. У компании небольшая капитализация — 4,18 млрд долларов, и вкупе с прибыльностью это делает ее вполне привлекательной для покупки более крупной компанией — например, Cisco. Цена у Qualys, может быть, высоковата — P / E выше 51, — но на это можно возразить, что большинство ее коллег вообще никакого P / E не имеют, потому что работают в убыток.

Qualys же представляет собой редкое сочетание: высокоэффективный бизнес в растущей, перспективной отрасли. Поэтому покупка компании даже с текущими показателями кем-то крупнее — это вполне вероятный вариант. Тем более что встречаются и более безумные истории: Microsoft хочет купить TikTok, у которого вообще неизвестно какая прибыльность, за 10—30 млрд долларов. И крупный покупатель вполне может порезать отдел продаж Qualys, на который приходится 22% выручки, минимум в два раза и выжать из компании еще больше прибыльности.

Тем более Qualys в основном получает деньги по подписке — точных сумм нет, в отчете просто говорится про подписку как основной способ получения денег. То есть выручка вполне прогнозируемая и сильно убиваться ради притока новых клиентов здесь не надо.

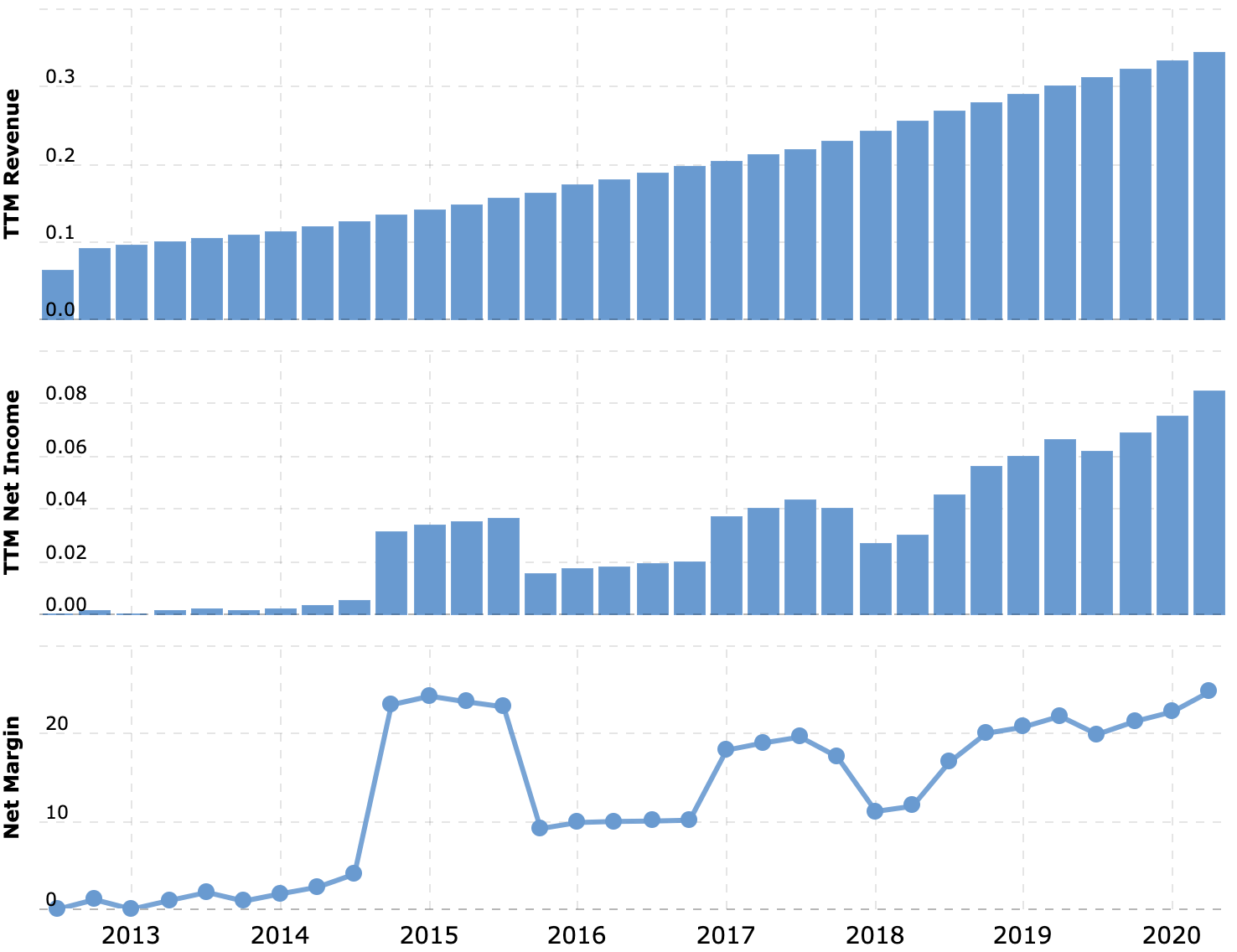

Бизнес-то работает! Один из главных аргументов в пользу компании — это ее прибыльность. На фоне многих ее конкурентов это большое достижение. А еще у компании крутая маржа и отличные темпы роста выручки и прибыли.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Распространение. Согласно данным самой компании, прямые продажи дают только 58% выручки, остальное приходится на посредников. И внезапное изменение отношений с кем-то из этих посредников может привести либо к ухудшению условий распространения продукции компании, либо к тому, что они просто перестанут сотрудничать с Qualys.

В первом случае компания потеряет выручку, во втором ей придется больше тратиться на самостоятельные продажи. Риск этот теоретический, но вполне может реализоваться.

Логотипы компаний-посредников, через которые Qualys продает свои услуги. Источник: презентация компании, слайд 7

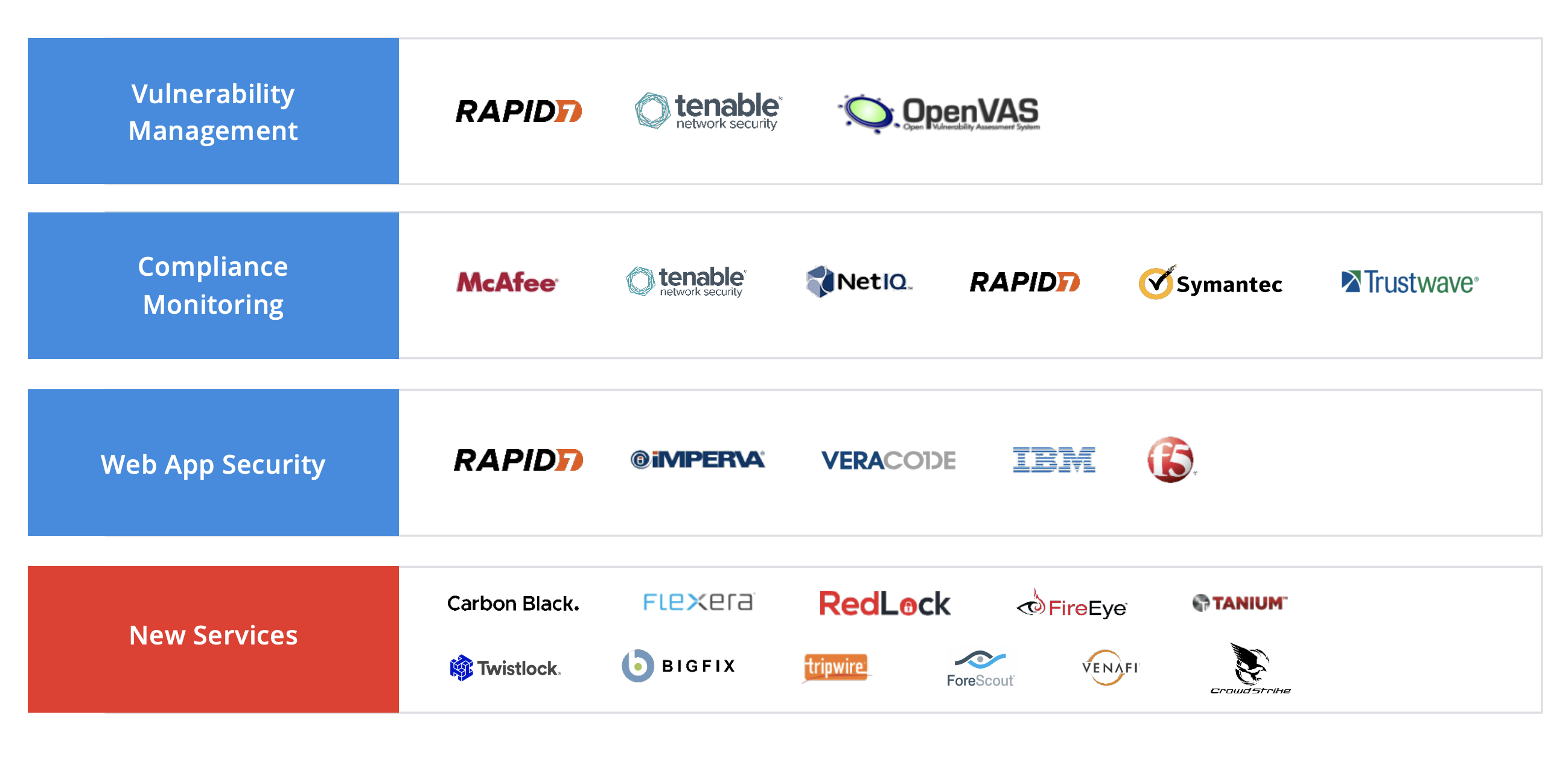

«Это не меня заперли с вами, это вас заперли со мной!» У компании много конкурентов в разных областях деятельности. И тут я боюсь не столько падения доходов Qualys из-за гонки с ними, сколько того, что компания сейчас очень заинтересована в покупке конкурентов поменьше, чтобы увеличить свою долю рынка.

Крупные траты точно увеличат долговую нагрузку Qualys, которая, согласно последнему отчету, выглядит пристойно: примерно 190 млн долларов в распоряжении компании против чуть меньше 300 млн долларов задолженностей.

Конкуренты компании в разных сферах: управление уязвимостями, мониторинг комплаенса, безопасность сетевых приложений, новые услуги. Источник: презентация компании, слайд 27

Впрочем, конкуренция приводит к заметному оттоку пользователей: степень удержания платных подписчиков у компании колеблется в пределах 94—99% — это неплохо, но указывает на то, что наличие альтернатив на рынке приводит к заметному оттоку потребителей. Поэтому, возможно, компания не скоро сможет порезать траты на отдел продаж: приток новых клиентов взамен отвалившихся для нее очень важен.

Все равно дороговато. P / E у компании выше 51, что практически гарантирует волатильность акций в ходе грядущих биржевых потрясений.

Что в итоге

Брать акции можно сейчас по 106,49 $. А дальше два пути.

Продать акции, когда они будут стоить по 123 $ — по этой цене они торговались 31 июля. Последний отчет компании и прогнозы на 2020 год оказались лучше ожиданий аналитиков, поэтому нет причин считать, что акции Qualys не вернутся к 123 $ в течение следующих 14 месяцев.

Держать акции в горе и радости следующие 15 лет в расчете на больший рост. Всякое может произойти за столь долгий срок, но я не считаю этот вариант особенно рискованным: это крутой и маржинальный бизнес без оговорок в стиле «прибыль мы получим в прекрасном далеко». Ну и на длинных дистанциях сильно увеличивается вероятность покупки компании кем-то крупнее, отчего акции улетят в стратосферу. Но даже если компанию не купят, из нее вполне может получиться новый Microsoft в своей нише, потому что Qualys, в отличие от многих товарищей по цеху, не теряет деньги, а зарабатывает их. Уже одно это многого стоит.

Потенциал роста: 15% краткосрочно; 12% годовых на протяжении 15 лет.

Срок действия: до 14 месяцев, если инвестировать краткосрочно; до 15 лет, если долгосрочно.

Почему акции могут вырасти: потому что кибербезопасность.

Как действуем: берем акции сейчас.

На чем компания зарабатывает

Qualys — это платформа, на которой предприятия пользуются решениями в сфере кибербезопасности и облачных вычислений. Согласно годовому отчету, выручка компании разделяется на следующие сегменты:

ИТ-защита предприятий. Это управление уязвимостями, работа с патчами, защита от угроз. Этот сегмент дает примерно 73% выручки.

Комплаенс — проще говоря, то ПО, которое фиксирует подозрительные действия и заставляет потом людей доказывать службе техподдержки, что они не злодеи. Qualys, правда, занимается оценкой безопасности и аутентификацией пользователей — то есть не имеет прямого отношения к блокировкам счетов и многочасовым разговорам со службой техподдержки.

Безопасность сетевых приложений.

Управление ИТ-активами.

Мониторинг и защита облачных платформ и ИТ-контейнеров.

Акции Qualys в Тинькофф-инвестициях

В отчете не указано, какой сегмент сколько выручки приносит, — такая информация есть только про первый. Вся выручка, если верить отчету, поступает по подписке. Большую часть выручки Qualys получает в США, но есть заметное присутствие в других неназванных странах.

Логотипы некоторых клиентов компании. Всего у Qualys свыше 15,7 тысячи клиентов: 66% компаний из списка Forbes Global, 46% компаний из списка Global 500 и 24% — из списка Global 2000. Источник: презентация компании, слайд 6

Аргументы в пользу компании

Что-то там про кибербезопасность. У нас уже была целая охапка идей про кибербезопасность: например, Rapid7, Tenable и NortonLifeLock, — и во всех мы рассказывали о перспективности сектора, поэтому здесь повторяться не будем. Но для нашего эмитента это важно по двум причинам.

Во-первых, компания надолго обеспечена работой, чему помогает не сильно высокий уровень защищенности многих отраслей экономики США от хакерских атак.

Во-вторых, ореол «перспективности» позволит накачать акции за счет розничных инвесторов. Силу этого фактора не стоит недооценивать: помимо прочего, на рост рынка в последние полгода влияли именно такие инвесторы. Qualys, кстати, выгодно выделяется на фоне конкурентов — об этом ниже.

Диверсификация. Согласно годовому отчету, ни один из клиентов компании не дает больше 10% выручки. Это хорошо, потому что крупные клиенты любят требовать крупные скидки. В то же время компания может позволить себе выкручивать руки своим клиентам, потому что «у нас таких, как вы, еще много, поэтому или платите, сколько скажем, или уходите — скучать не будем!».

Очень-очень ярко. Для наиболее продвинутых розничных инвесторов Qualys сильно выделяется на фоне аналогов. Если взять такую сомнительную метрику, как EBITDA, и сделать ее еще более сомнительной (скорректированная EBITDA — это когда из обычной EBITDA исключают изменение учетных оценок и убытки от разовых неоперационных расходов), то Qualys будет выглядеть сильно круче многих конкурентов.

В среднем по больнице показатель составляет 12%. Источник: презентация компании, слайд 21

Можем купить не только мы. У компании небольшая капитализация — 4,18 млрд долларов, и вкупе с прибыльностью это делает ее вполне привлекательной для покупки более крупной компанией — например, Cisco. Цена у Qualys, может быть, высоковата — P / E выше 51, — но на это можно возразить, что большинство ее коллег вообще никакого P / E не имеют, потому что работают в убыток.

Qualys же представляет собой редкое сочетание: высокоэффективный бизнес в растущей, перспективной отрасли. Поэтому покупка компании даже с текущими показателями кем-то крупнее — это вполне вероятный вариант. Тем более что встречаются и более безумные истории: Microsoft хочет купить TikTok, у которого вообще неизвестно какая прибыльность, за 10—30 млрд долларов. И крупный покупатель вполне может порезать отдел продаж Qualys, на который приходится 22% выручки, минимум в два раза и выжать из компании еще больше прибыльности.

Тем более Qualys в основном получает деньги по подписке — точных сумм нет, в отчете просто говорится про подписку как основной способ получения денег. То есть выручка вполне прогнозируемая и сильно убиваться ради притока новых клиентов здесь не надо.

Бизнес-то работает! Один из главных аргументов в пользу компании — это ее прибыльность. На фоне многих ее конкурентов это большое достижение. А еще у компании крутая маржа и отличные темпы роста выручки и прибыли.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Распространение. Согласно данным самой компании, прямые продажи дают только 58% выручки, остальное приходится на посредников. И внезапное изменение отношений с кем-то из этих посредников может привести либо к ухудшению условий распространения продукции компании, либо к тому, что они просто перестанут сотрудничать с Qualys.

В первом случае компания потеряет выручку, во втором ей придется больше тратиться на самостоятельные продажи. Риск этот теоретический, но вполне может реализоваться.

Логотипы компаний-посредников, через которые Qualys продает свои услуги. Источник: презентация компании, слайд 7

«Это не меня заперли с вами, это вас заперли со мной!» У компании много конкурентов в разных областях деятельности. И тут я боюсь не столько падения доходов Qualys из-за гонки с ними, сколько того, что компания сейчас очень заинтересована в покупке конкурентов поменьше, чтобы увеличить свою долю рынка.

Крупные траты точно увеличат долговую нагрузку Qualys, которая, согласно последнему отчету, выглядит пристойно: примерно 190 млн долларов в распоряжении компании против чуть меньше 300 млн долларов задолженностей.

Конкуренты компании в разных сферах: управление уязвимостями, мониторинг комплаенса, безопасность сетевых приложений, новые услуги. Источник: презентация компании, слайд 27

Впрочем, конкуренция приводит к заметному оттоку пользователей: степень удержания платных подписчиков у компании колеблется в пределах 94—99% — это неплохо, но указывает на то, что наличие альтернатив на рынке приводит к заметному оттоку потребителей. Поэтому, возможно, компания не скоро сможет порезать траты на отдел продаж: приток новых клиентов взамен отвалившихся для нее очень важен.

Все равно дороговато. P / E у компании выше 51, что практически гарантирует волатильность акций в ходе грядущих биржевых потрясений.

Что в итоге

Брать акции можно сейчас по 106,49 $. А дальше два пути.

Продать акции, когда они будут стоить по 123 $ — по этой цене они торговались 31 июля. Последний отчет компании и прогнозы на 2020 год оказались лучше ожиданий аналитиков, поэтому нет причин считать, что акции Qualys не вернутся к 123 $ в течение следующих 14 месяцев.

Держать акции в горе и радости следующие 15 лет в расчете на больший рост. Всякое может произойти за столь долгий срок, но я не считаю этот вариант особенно рискованным: это крутой и маржинальный бизнес без оговорок в стиле «прибыль мы получим в прекрасном далеко». Ну и на длинных дистанциях сильно увеличивается вероятность покупки компании кем-то крупнее, отчего акции улетят в стратосферу. Но даже если компанию не купят, из нее вполне может получиться новый Microsoft в своей нише, потому что Qualys, в отличие от многих товарищей по цеху, не теряет деньги, а зарабатывает их. Уже одно это многого стоит.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба