1 сентября 2020 T-Investments Городилов Михаил

Сегодня у нас спекулятивная идея: взять акции компании по страхованию животных Trupanion, чтобы заработать на этом растущем рынке.

Потенциал роста: до 28% за 3 года.

Срок действия: до 3 лет.

Почему акции могут вырасти: рынок товаров для животных, а особенно их страхования, — это непаханое поле.

Как действуем: ждем падения акций до 50 $.

На чем зарабатывает компания

Зловеще звучащий для русского уха тикер TRUP вводит в заблуждение: компания не имеет ничего общего с кадаврами. Trupanion оказывает услуги по страхованию животных. Согласно годовому отчету, 83,7% выручки компании приходится на регулярные страховые выплаты клиентов по подписке, а 16,3% — на загадочное «другое»: в основном это составление страховых планов для других компаний, но есть и бизнес по производству диетического корма для домашних животных. В таблице ниже можно посмотреть рентабельность разных сегментов.

Большая часть клиентов в компанию приходит организованно, из ветеринарных клиник и от докторов. В основном компания работает в США, но есть заметные операции в Канаде.

Почему акции должны упасть

Есть несколько причин, по которым акции Trupanion не стоит брать сейчас.

Во-первых, у компании безумная цена: P / E — 1414. Да, рынок страхования животных весьма перспективен, но с такой ценой акции не может не трясти.

Во-вторых, рынок в США сошел с ума и растет, несмотря на то что в реальной экономике все неблестяще. При коррекции Trupanion достанется, как чрезвычайно дорогой компании.

Поэтому я считаю, что можно дождаться коррекции и взять акции за 50 $. Даже с такой ценой они все еще будут довольно дорогими, но с учетом некоторых обстоятельств — о которых ниже — я бы не стал наглеть и ждать падения еще ниже.

Аргументы в пользу компании

Рост, рост, рост. Акции компании после падения непременно привлекут внимание розничных инвесторов по той же причине, по которой их внимание привлекали другие «животные» бизнесы: Freshpet, Zoetis, Elanco, Patterson — сектор товаров для животных считается очень перспективным и быстрорастущим. И хотя его объемы и темпы роста многие переоценивают, там действительно можно ожидать большего роста, чем в секторе потребительских товаров для людей. И действительно, у Trupanion выручка растет очень неплохими темпами.

Все это точно привлечет внимание розничных инвесторов, среди которых все больше молодежи, — а уровень склонности к риску у молодых инвесторов только растет. Учитывая, что капитализация Trupanion меньше 2,3 млрд долларов, накачать ее акции толпе спекулянтов будет несложно.

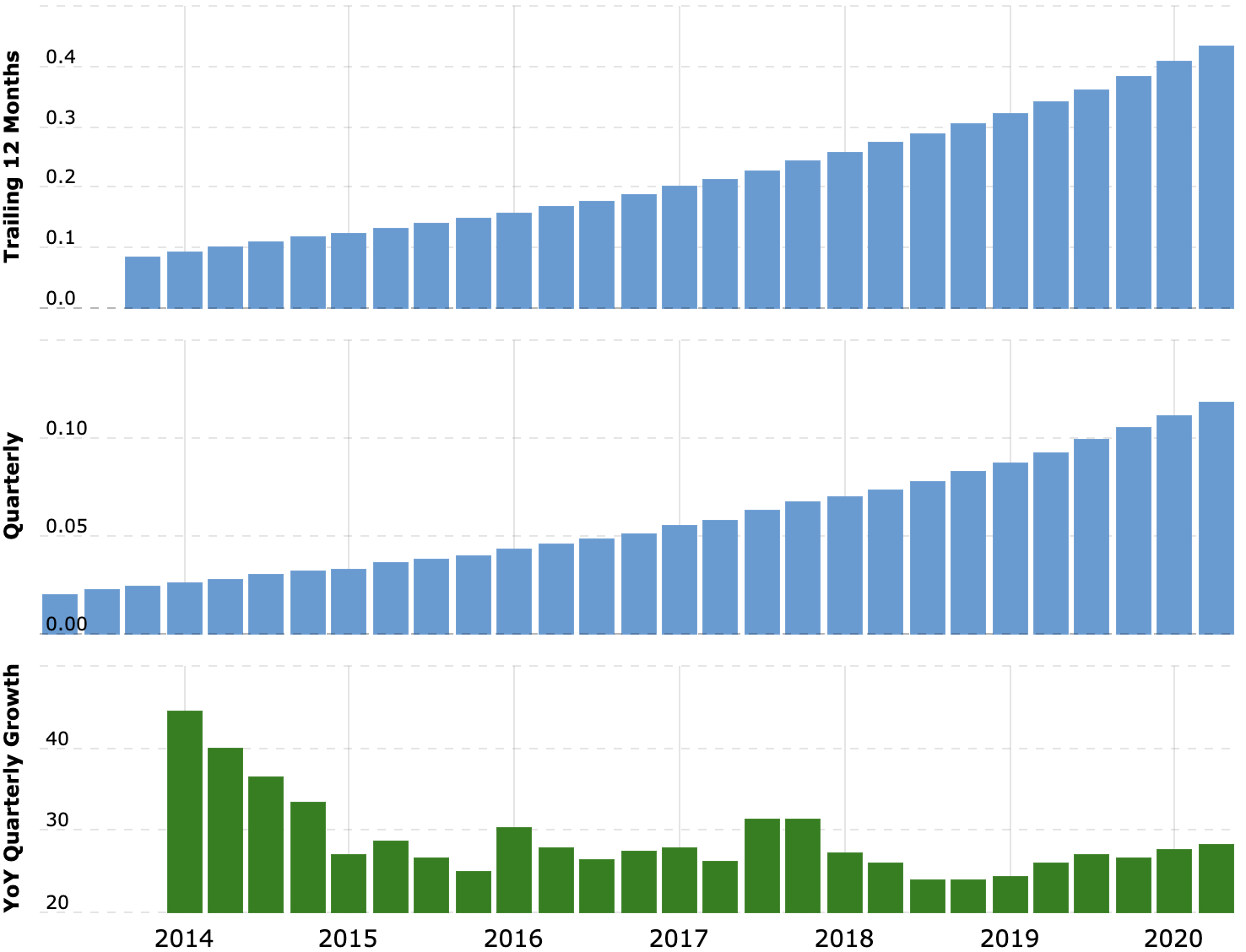

Выручка компании за последние 12 месяцев и поквартально в миллиардах долларов, рост выручки за квартал в процентах по сравнению с аналогичным периодом прошлого года. Источник: Macrotrends

Страховой случай. Впрочем, бизнес конкретно Trupanion весьма перспективен. В США с хозяевами проживает примерно 142,7 млн птиц, кошек и собак, а еще всякие экзотические животные. При этом по состоянию на май 2020 года медицинская страховка была только у 2,82 млн зверюшек. Это заметно больше, чем в 2018, — тогда она была у 2,2 млн животных, — но все равно очень мало.

При этом стоимость лечения животных может быть очень высокой: внезапный прием у врача может обойтись в 800—1500 $. На лечение лабрадора за несколько лет вполне может уйти 25 тысяч долларов. Ну а страховка тут может покрыть очень значительную часть трат, в случае Trupanion — до 90%.

В любом случае у рынка есть такое пространство для роста, что он вполне может вырасти в 10 раз за следующие 15 лет, — и все равно незастрахованные любимцы будут составлять большую часть от всего числа домашних животных. А значит, Trupanion есть где развернуться.

Бизнес не лишен смысла. Trupanion недавно вышла на окупаемость после многих лет убытков, что весьма похвально: немногие компании в ветеринарном секторе могут похвастаться прибылью. У Trupanion очень скромная маржа, но компания планирует продавать своим клиентам-подписчикам много дополнительных услуг. Глядя на примеры с онлайновыми автодилерами, я предполагаю, что речь будет идти о продаже подписчикам товаров и услуг партнеров компании, — в этом случае речь идет о кормах и лекарствах.

По примеру с теми же дилерами я знаю, что маржинальность у этого сегмента будет сильно выше, чем у основного бизнеса компании, поскольку трудовые затраты здесь будут меньше, чем в профильном бизнесе. Впрочем, основной бизнес компании тоже обладает потенциалом.

У компании не идеальный, но хороший по меркам бизнеса, функционирующего по подписной модели, уровень удержания клиентов. И хотя ей есть куда развиваться, высокий уровень предсказуемости выручки вкупе с перспективами дальнейшего расширения позволяет рассчитывать на уверенный рост этого бизнеса и его котировок.

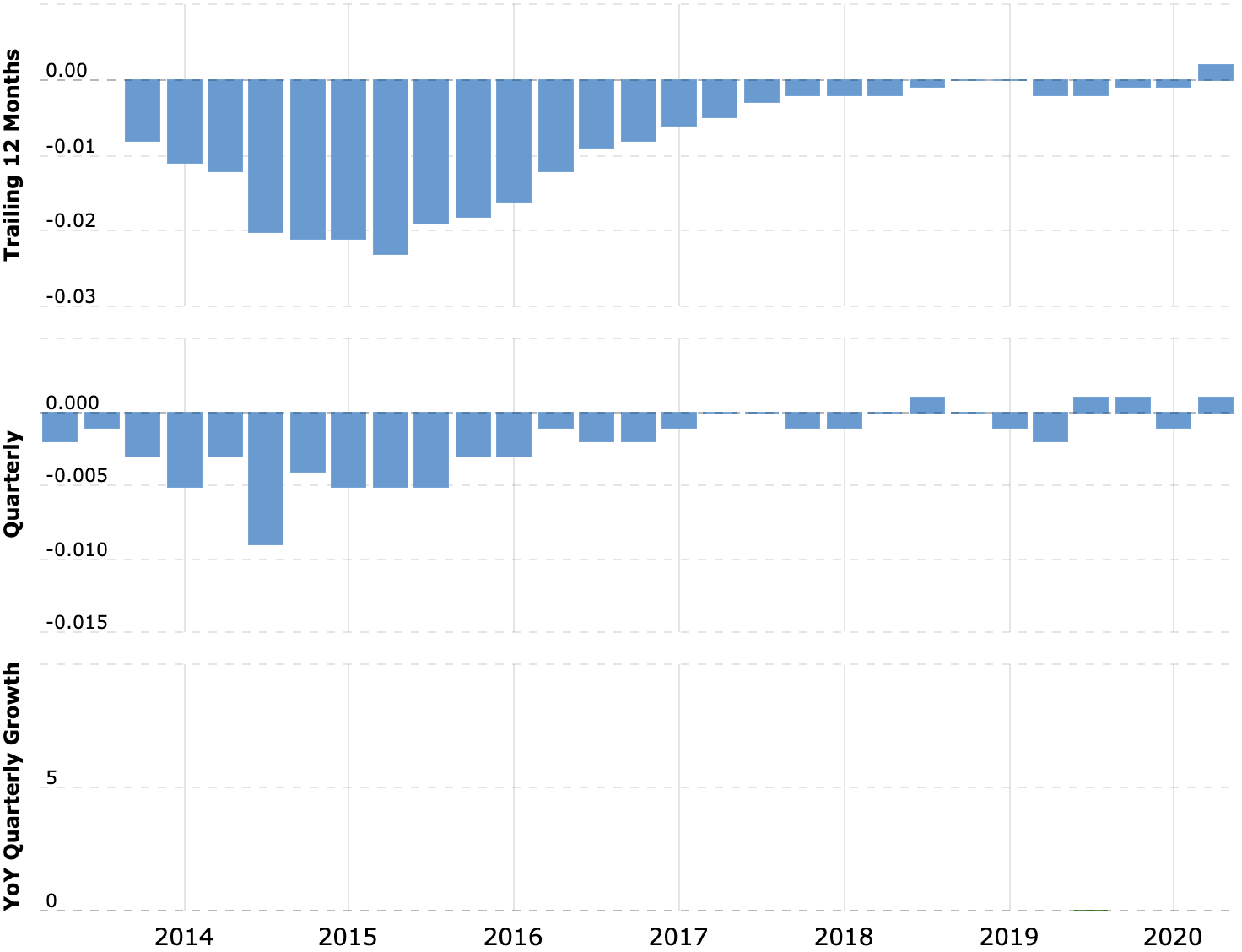

Прибыль компании за последние 12 месяцев и поквартально в миллиардах долларов, рост прибыли за квартал в процентах по сравнению с аналогичным периодом прошлого года. Источник: Macrotrends

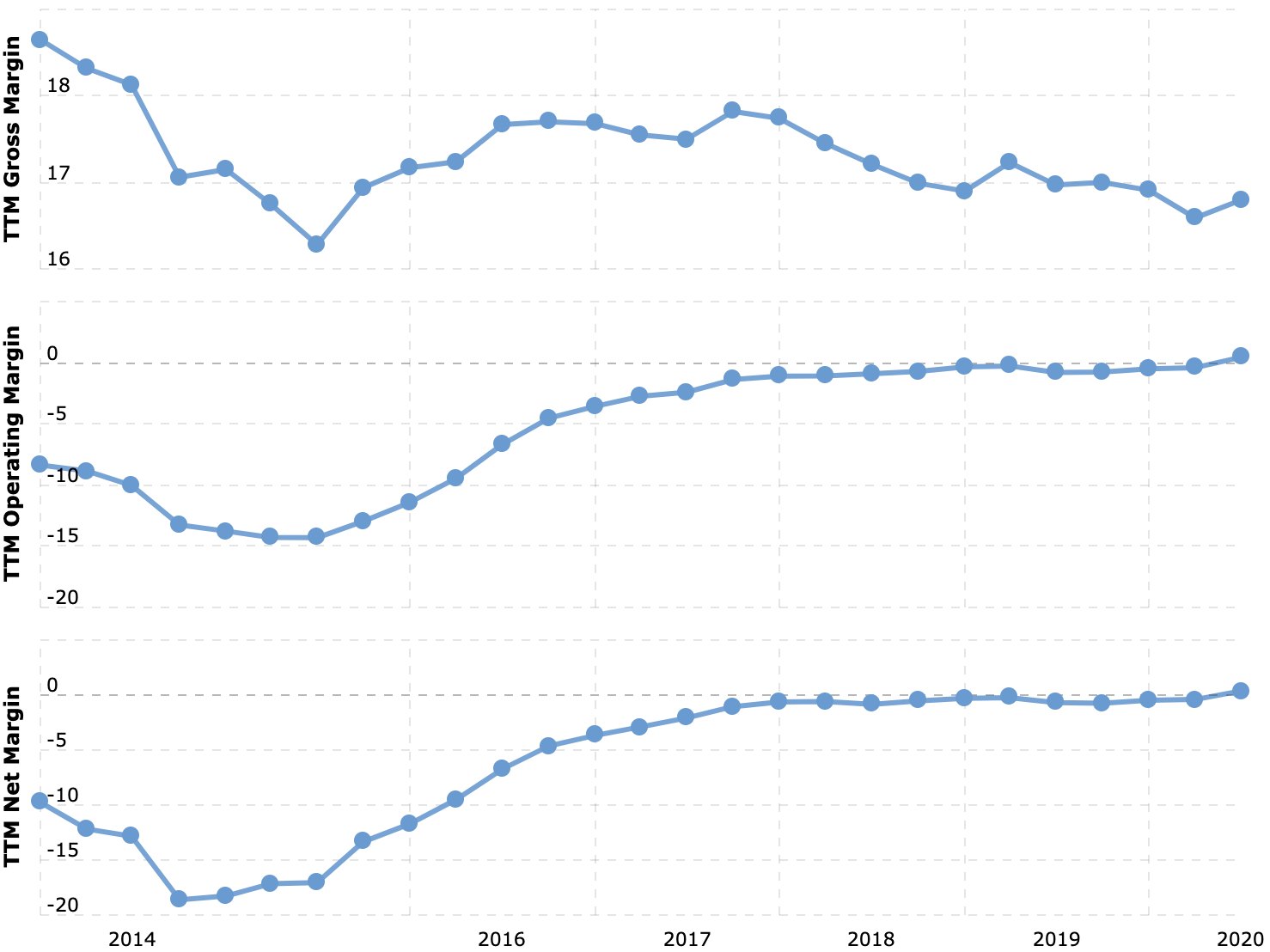

Валовая маржа, операционная маржа, итоговая маржа. Все в процентах от выручки. Источник: Macrotrends

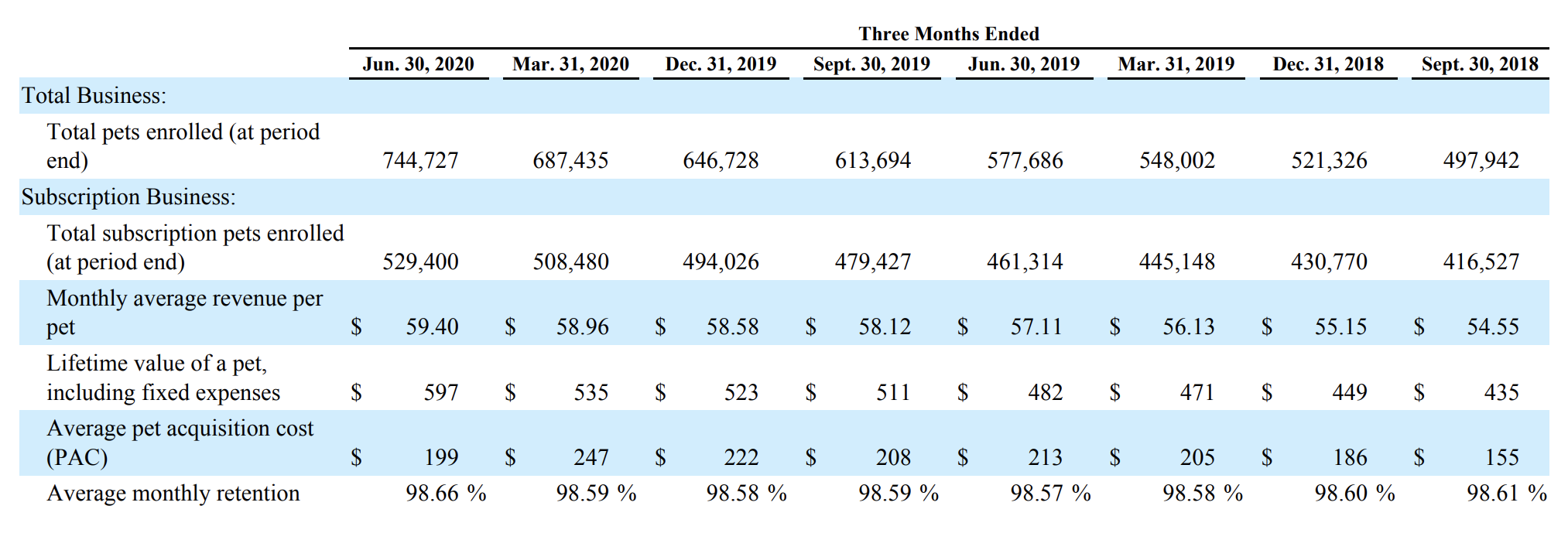

Показатели компании в долларах и штуках. В первой строке — общее количество животных, которые покрывают страховые планы — компании и ее партнеров или клиентов. Далее — показатели бизнеса по подписке: общее количество животных, которые покрывают страховые планы Trupanion, средняя месячная выручка с одного животного, выручка с животного за весь период его жизни вместе с фиксированными расходами, средний уровень расходов для включения одного животного в программу и среднемесячные показатели удержания клиентов. Источник: квартальный отчет компании, стр. 18 (21)

Страшный коронавирусный второй квартал этого года компания не просто пережила, но и вышла в плюс. И жирный бонус в том, что американцы в этот период показали, что любят своих животных больше, чем себя: когда посещаемость обычных медицинских учреждений упала во втором квартале, сильно выросло число визитов в ветеринарные клиники. Как говорится, друг познается в беде — нет причин ожидать, что в спокойное время американцы будут меньше любить своих животинок. Скорее наоборот: будут тратиться еще больше.

Компанию могут купить. Весьма реалистично, что Trupanion может купить какой-нибудь крупный медицинский конгломерат. Ее текущая стоимость не сильно велика, а после коррекции компания станет еще привлекательнее.

Что может помешать

Низкая маржа. У компании итоговая маржа — 0,38%, что очень мало. Последний квартал у Trupanion вышел очень хороший, но какой-нибудь форс-мажор может привести к сильным убыткам — это обрушит котировки. Страшный сон любой страховой компании — рост числа страховых случаев, когда нужно выплачивать держателям страховки полагающиеся им деньги. Всегда есть вероятность того, что количество страховых случаев резко вырастет: или завезут коронавирус для кошек и собак, или просто компании не повезет с тем, что увеличится число старых и больных животных у нее на обслуживании. Это может поломать бизнес Trupanion.

Все равно дорого. Даже после коррекции целевая цена 50 $ все равно будет очень высокой. Здесь мы рискуем тем, что рост котировок компании привязан к росту ее выручки: фактически инвесторы тут платят и переплачивают за ожидания будущего роста. И инвесторов очень легко разочаровать: если выручка Trupanion за квартал окажется хотя бы на полпроцента ниже завышенных инвесторских ожиданий, то акции рискуют улететь в глубокий аут.

Конкуренция. Есть довольно много альтернатив компании вроде Veterinary Pet Insurance и Healthy Paws, соответствующих отделений кредитных кооперативов и обычных страховых. И главная угроза мне видится не столько в ценовой конкуренции — в страховом бизнесе сложно демпинговать без высоких рисков обанкротиться, — сколько в том, что Trupanion может пойти по дороге приключений и начать тратиться на приобретение конкурентов, чтобы занять большую долю рынка. Стремление это оправданное и благородное, но компании для этого придется набрать долгов — а маржа у Trupanion очень небольшая. Она рискует снова скатиться в убытки, потому что по займам придется платить.

Что в итоге

Ждем падения акций до 50 $, покупаем, а дальше у нас два пути.

Дождаться роста котировок до 64 $ и продать акции. Я считаю, что этот вариант реализуется довольно быстро благодаря активности розничных инвесторов, но нужно быть морально готовыми к тому, чтобы держать акции 3 года, ибо не все подвластно даже розничным инвесторам. Но я все же думаю, что акции восстановятся довольно быстро: бизнес-показатели компании отлично выстояли в острую кризисную годину.

Держать акции следующие 15 лет. На этом промежутке капитализация может вырасти в 2—3 раза вместе с бизнесом, который пока развивается в относительно недавно появившейся нише страхования животных. Вариант с таким долгосрочным инвестированием рискованный, но он может быть очень доходным: не забываем о том, насколько велик потенциальный рынок компании. Ну и, конечно, на столь длинных дистанциях сильно увеличивается возможность покупки компании кем-то крупнее.

При любом раскладе эта идея подходит только для инвесторов, готовых к волатильности. Всем остальным стоит держаться от этих акций подальше.

Потенциал роста: до 28% за 3 года.

Срок действия: до 3 лет.

Почему акции могут вырасти: рынок товаров для животных, а особенно их страхования, — это непаханое поле.

Как действуем: ждем падения акций до 50 $.

На чем зарабатывает компания

Зловеще звучащий для русского уха тикер TRUP вводит в заблуждение: компания не имеет ничего общего с кадаврами. Trupanion оказывает услуги по страхованию животных. Согласно годовому отчету, 83,7% выручки компании приходится на регулярные страховые выплаты клиентов по подписке, а 16,3% — на загадочное «другое»: в основном это составление страховых планов для других компаний, но есть и бизнес по производству диетического корма для домашних животных. В таблице ниже можно посмотреть рентабельность разных сегментов.

Большая часть клиентов в компанию приходит организованно, из ветеринарных клиник и от докторов. В основном компания работает в США, но есть заметные операции в Канаде.

Почему акции должны упасть

Есть несколько причин, по которым акции Trupanion не стоит брать сейчас.

Во-первых, у компании безумная цена: P / E — 1414. Да, рынок страхования животных весьма перспективен, но с такой ценой акции не может не трясти.

Во-вторых, рынок в США сошел с ума и растет, несмотря на то что в реальной экономике все неблестяще. При коррекции Trupanion достанется, как чрезвычайно дорогой компании.

Поэтому я считаю, что можно дождаться коррекции и взять акции за 50 $. Даже с такой ценой они все еще будут довольно дорогими, но с учетом некоторых обстоятельств — о которых ниже — я бы не стал наглеть и ждать падения еще ниже.

Аргументы в пользу компании

Рост, рост, рост. Акции компании после падения непременно привлекут внимание розничных инвесторов по той же причине, по которой их внимание привлекали другие «животные» бизнесы: Freshpet, Zoetis, Elanco, Patterson — сектор товаров для животных считается очень перспективным и быстрорастущим. И хотя его объемы и темпы роста многие переоценивают, там действительно можно ожидать большего роста, чем в секторе потребительских товаров для людей. И действительно, у Trupanion выручка растет очень неплохими темпами.

Все это точно привлечет внимание розничных инвесторов, среди которых все больше молодежи, — а уровень склонности к риску у молодых инвесторов только растет. Учитывая, что капитализация Trupanion меньше 2,3 млрд долларов, накачать ее акции толпе спекулянтов будет несложно.

Выручка компании за последние 12 месяцев и поквартально в миллиардах долларов, рост выручки за квартал в процентах по сравнению с аналогичным периодом прошлого года. Источник: Macrotrends

Страховой случай. Впрочем, бизнес конкретно Trupanion весьма перспективен. В США с хозяевами проживает примерно 142,7 млн птиц, кошек и собак, а еще всякие экзотические животные. При этом по состоянию на май 2020 года медицинская страховка была только у 2,82 млн зверюшек. Это заметно больше, чем в 2018, — тогда она была у 2,2 млн животных, — но все равно очень мало.

При этом стоимость лечения животных может быть очень высокой: внезапный прием у врача может обойтись в 800—1500 $. На лечение лабрадора за несколько лет вполне может уйти 25 тысяч долларов. Ну а страховка тут может покрыть очень значительную часть трат, в случае Trupanion — до 90%.

В любом случае у рынка есть такое пространство для роста, что он вполне может вырасти в 10 раз за следующие 15 лет, — и все равно незастрахованные любимцы будут составлять большую часть от всего числа домашних животных. А значит, Trupanion есть где развернуться.

Бизнес не лишен смысла. Trupanion недавно вышла на окупаемость после многих лет убытков, что весьма похвально: немногие компании в ветеринарном секторе могут похвастаться прибылью. У Trupanion очень скромная маржа, но компания планирует продавать своим клиентам-подписчикам много дополнительных услуг. Глядя на примеры с онлайновыми автодилерами, я предполагаю, что речь будет идти о продаже подписчикам товаров и услуг партнеров компании, — в этом случае речь идет о кормах и лекарствах.

По примеру с теми же дилерами я знаю, что маржинальность у этого сегмента будет сильно выше, чем у основного бизнеса компании, поскольку трудовые затраты здесь будут меньше, чем в профильном бизнесе. Впрочем, основной бизнес компании тоже обладает потенциалом.

У компании не идеальный, но хороший по меркам бизнеса, функционирующего по подписной модели, уровень удержания клиентов. И хотя ей есть куда развиваться, высокий уровень предсказуемости выручки вкупе с перспективами дальнейшего расширения позволяет рассчитывать на уверенный рост этого бизнеса и его котировок.

Прибыль компании за последние 12 месяцев и поквартально в миллиардах долларов, рост прибыли за квартал в процентах по сравнению с аналогичным периодом прошлого года. Источник: Macrotrends

Валовая маржа, операционная маржа, итоговая маржа. Все в процентах от выручки. Источник: Macrotrends

Показатели компании в долларах и штуках. В первой строке — общее количество животных, которые покрывают страховые планы — компании и ее партнеров или клиентов. Далее — показатели бизнеса по подписке: общее количество животных, которые покрывают страховые планы Trupanion, средняя месячная выручка с одного животного, выручка с животного за весь период его жизни вместе с фиксированными расходами, средний уровень расходов для включения одного животного в программу и среднемесячные показатели удержания клиентов. Источник: квартальный отчет компании, стр. 18 (21)

Страшный коронавирусный второй квартал этого года компания не просто пережила, но и вышла в плюс. И жирный бонус в том, что американцы в этот период показали, что любят своих животных больше, чем себя: когда посещаемость обычных медицинских учреждений упала во втором квартале, сильно выросло число визитов в ветеринарные клиники. Как говорится, друг познается в беде — нет причин ожидать, что в спокойное время американцы будут меньше любить своих животинок. Скорее наоборот: будут тратиться еще больше.

Компанию могут купить. Весьма реалистично, что Trupanion может купить какой-нибудь крупный медицинский конгломерат. Ее текущая стоимость не сильно велика, а после коррекции компания станет еще привлекательнее.

Что может помешать

Низкая маржа. У компании итоговая маржа — 0,38%, что очень мало. Последний квартал у Trupanion вышел очень хороший, но какой-нибудь форс-мажор может привести к сильным убыткам — это обрушит котировки. Страшный сон любой страховой компании — рост числа страховых случаев, когда нужно выплачивать держателям страховки полагающиеся им деньги. Всегда есть вероятность того, что количество страховых случаев резко вырастет: или завезут коронавирус для кошек и собак, или просто компании не повезет с тем, что увеличится число старых и больных животных у нее на обслуживании. Это может поломать бизнес Trupanion.

Все равно дорого. Даже после коррекции целевая цена 50 $ все равно будет очень высокой. Здесь мы рискуем тем, что рост котировок компании привязан к росту ее выручки: фактически инвесторы тут платят и переплачивают за ожидания будущего роста. И инвесторов очень легко разочаровать: если выручка Trupanion за квартал окажется хотя бы на полпроцента ниже завышенных инвесторских ожиданий, то акции рискуют улететь в глубокий аут.

Конкуренция. Есть довольно много альтернатив компании вроде Veterinary Pet Insurance и Healthy Paws, соответствующих отделений кредитных кооперативов и обычных страховых. И главная угроза мне видится не столько в ценовой конкуренции — в страховом бизнесе сложно демпинговать без высоких рисков обанкротиться, — сколько в том, что Trupanion может пойти по дороге приключений и начать тратиться на приобретение конкурентов, чтобы занять большую долю рынка. Стремление это оправданное и благородное, но компании для этого придется набрать долгов — а маржа у Trupanion очень небольшая. Она рискует снова скатиться в убытки, потому что по займам придется платить.

Что в итоге

Ждем падения акций до 50 $, покупаем, а дальше у нас два пути.

Дождаться роста котировок до 64 $ и продать акции. Я считаю, что этот вариант реализуется довольно быстро благодаря активности розничных инвесторов, но нужно быть морально готовыми к тому, чтобы держать акции 3 года, ибо не все подвластно даже розничным инвесторам. Но я все же думаю, что акции восстановятся довольно быстро: бизнес-показатели компании отлично выстояли в острую кризисную годину.

Держать акции следующие 15 лет. На этом промежутке капитализация может вырасти в 2—3 раза вместе с бизнесом, который пока развивается в относительно недавно появившейся нише страхования животных. Вариант с таким долгосрочным инвестированием рискованный, но он может быть очень доходным: не забываем о том, насколько велик потенциальный рынок компании. Ну и, конечно, на столь длинных дистанциях сильно увеличивается возможность покупки компании кем-то крупнее.

При любом раскладе эта идея подходит только для инвесторов, готовых к волатильности. Всем остальным стоит держаться от этих акций подальше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба