Многие приходят на биржу, вдохновлённые ошеломительными историями успеха. Про то, как некто, например, превратил 100 тысяч в 10 миллионов за сравнительно короткий срок. Впрочем, умножить капитал и в пять-десять раз, и даже в два-три (но главное, чтобы быстро!) — уже увлекательные примеры.

Справедливости ради скажем, что фактически так бывает. Но, по большому счёту, если за ослепительным успехом не стоял какой-нибудь хитрый высокочастотный робот, все эти 1000% за год и 100% за месяц — из разряда иллюзии. Главная причина оптимистичной иллюзии — роль случайности.

Доля случайности на финрынках выше, чем в любом виде спорта.

Именно это обстоятельство провоцирует ложные надежды. Оно же часто служит причиной разорения новичков и обогащения манипуляторов.

Средний результат всех игроков довольно скромен, на срочном рынке он по определению чуть меньше нуля (ибо это игра с отрицательной суммой, где лучшие игроки отбирают деньги худших, плюс все платят налог и комиссию), на фондовом — получше. Но получше из разряда «немного обогнали инфляцию», а не «раскрутились в десять раз».

Однако будут результаты, сильно отличные от нуля — как сильно хуже, так и сильно лучше. Про результаты, которые сильно хуже, никому не интересно — ни их авторам, ни зрителям. Первым нужен хлеб, вторым — зрелище, картинка потери счёта не даёт ни первого, ни второго, поэтому выпадает из поля рассмотрения. Зато успешные истории любят рассказывать, и их любят слушать.

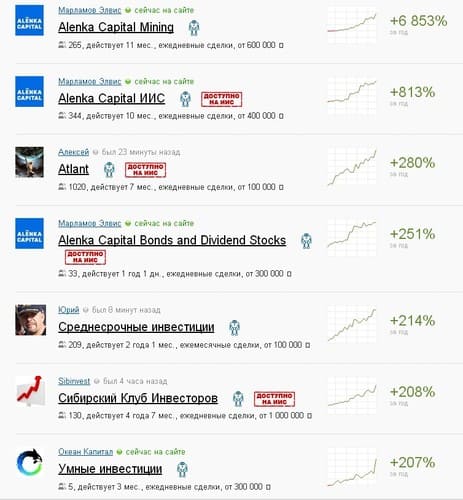

Давайте приведу пример, он уже, можно сказать, исторический. Вот данные на начало 2017 года с популярного сервиса, созданного, чтобы наблюдать за чемпионами и копировать их чемпионские сделки.

Человеческая психика устроена так, что настроена видеть закономерности. Не может капитал вырасти за год в 70 раз, как на картинке, только потому, что повезло.

На самом деле капитал может вырасти даже в тысячу раз ровно по этой самой причине. Для этого даже не надо иметь никакого образования, хватит слабоумия и отваги. Если десять раз подряд угадать цвет в рулетке, поставив каждый раз весь капитал (одной отваги без слабоумия для этого недостаточно), вы увеличите начальную ставку чуть более чем в тысячу раз. Этот фокус не такой уж частый, но и не редкий. Из тысячи таких экспериментов будет удаваться в среднем один. Если на планете миллионы отважных людей перенесут опыт рулетки в инвестиции и трейдинг (как они и делают), мы увидим тысячи историй суперинвесторов и особенно супертрейдеров.

Как проверить, мастерство перед нами или удача? Попросить повторить тот же самый результат в контрольных условиях.

Боксёр повторит свой хук. Шахматист повторит свой мат. Девять из десяти суперинвесторов ничего не повторят. Более-менее справятся опытный активный инвестор (его результат обычно в превышении бенчмарка в пределах 10%, максимум 20% годовых) и грамотный алготрейдер (на некрупной сумме некоторые покажут сильно побольше).

Касательно приведённой таблички — заступимся за чемпионов, там не совсем рулетка. Лидер того года мой земляк Элвис Марламов — довольно сильный игрок на российской бирже, тот самый опытный инвестор с ожидаемой альфой (превышением отобранного портфеля акций над национальным индексом акций). Какой? Полагаю, в районе 5–10% годовых при отсутствии плеч и сверхконцентрации, когда все деньги ставятся на рост лишь двух-трёх бумаг. Я не иронизирую, на 10% годовых больше индекса — это сильно, со временем все, кто мог это делать долго, становятся долларовыми миллионерами. В нормальных условиях, если такому игроку доверить фонд с приставленным риск-менеджером, который будет следить за отсутствием плеч и диверсификацией, примерно на такой результат и можно рассчитывать, скажем, в десятилетнем периоде. Кстати, когда такой фонд у Марламова возник, начал он с того, что по итогам первых двух лет... уступил индексу. Но учтём, что результаты фонда для пайщика портят комиссии — раз, и время было не самое лучшее — два. В лишние 5–10% годовых Марламова всё ещё можно верить.

А вот 800% и 6800% годовых на счёт — что это было? Это специально подключённая рулетка, наложенная на игру с положительным математическим ожиданием. Это значит, что риск-менеджемент послан очень далеко, нормальной диверсификации нет, акции куплены с плечом и очень повезло. Если при таких вводных условиях не везёт, счёт теряется почти целиком (поэтому нужен риск-менеджер). Если цель инвестирования — преумножить свой личный капитал вдолгую, никто не будет так делать. Если цель — ценой риска показать рекорд, нарастить символический капитал, а затем обратить его в денежный (например, посредством доходов с клиентской базы), это рациональная стратегия. Но это уже отдельный бизнес, не совсем инвестирование.

Ещё более впечатляющую картинку может вам нарисовать счастливая случайность в трейдинге. В инвестициях, чтобы показать рекорд, помимо плеч, вам потребуются очень бычий рынок и время. В трейдинге вам нужны только плечи и волатильность. Если очень большие плечи, можно даже без особой волатильности. Ну и, конечно, нужна счастливая случайность.

Но если вы не маг, который может привлекать удачу, лучше на неё не рассчитывать. Если всё-таки нужно больше, чем может дать «рынок» (а он может выдать только индексную доходность минус небольшие издержки), стоит наращивать не плечи, а скилл. То есть искать возможности сыграть с рынком хотя бы в покер, а не в рулетку.

Справедливости ради скажем, что фактически так бывает. Но, по большому счёту, если за ослепительным успехом не стоял какой-нибудь хитрый высокочастотный робот, все эти 1000% за год и 100% за месяц — из разряда иллюзии. Главная причина оптимистичной иллюзии — роль случайности.

Доля случайности на финрынках выше, чем в любом виде спорта.

Именно это обстоятельство провоцирует ложные надежды. Оно же часто служит причиной разорения новичков и обогащения манипуляторов.

Средний результат всех игроков довольно скромен, на срочном рынке он по определению чуть меньше нуля (ибо это игра с отрицательной суммой, где лучшие игроки отбирают деньги худших, плюс все платят налог и комиссию), на фондовом — получше. Но получше из разряда «немного обогнали инфляцию», а не «раскрутились в десять раз».

Однако будут результаты, сильно отличные от нуля — как сильно хуже, так и сильно лучше. Про результаты, которые сильно хуже, никому не интересно — ни их авторам, ни зрителям. Первым нужен хлеб, вторым — зрелище, картинка потери счёта не даёт ни первого, ни второго, поэтому выпадает из поля рассмотрения. Зато успешные истории любят рассказывать, и их любят слушать.

Давайте приведу пример, он уже, можно сказать, исторический. Вот данные на начало 2017 года с популярного сервиса, созданного, чтобы наблюдать за чемпионами и копировать их чемпионские сделки.

Человеческая психика устроена так, что настроена видеть закономерности. Не может капитал вырасти за год в 70 раз, как на картинке, только потому, что повезло.

На самом деле капитал может вырасти даже в тысячу раз ровно по этой самой причине. Для этого даже не надо иметь никакого образования, хватит слабоумия и отваги. Если десять раз подряд угадать цвет в рулетке, поставив каждый раз весь капитал (одной отваги без слабоумия для этого недостаточно), вы увеличите начальную ставку чуть более чем в тысячу раз. Этот фокус не такой уж частый, но и не редкий. Из тысячи таких экспериментов будет удаваться в среднем один. Если на планете миллионы отважных людей перенесут опыт рулетки в инвестиции и трейдинг (как они и делают), мы увидим тысячи историй суперинвесторов и особенно супертрейдеров.

Как проверить, мастерство перед нами или удача? Попросить повторить тот же самый результат в контрольных условиях.

Боксёр повторит свой хук. Шахматист повторит свой мат. Девять из десяти суперинвесторов ничего не повторят. Более-менее справятся опытный активный инвестор (его результат обычно в превышении бенчмарка в пределах 10%, максимум 20% годовых) и грамотный алготрейдер (на некрупной сумме некоторые покажут сильно побольше).

Касательно приведённой таблички — заступимся за чемпионов, там не совсем рулетка. Лидер того года мой земляк Элвис Марламов — довольно сильный игрок на российской бирже, тот самый опытный инвестор с ожидаемой альфой (превышением отобранного портфеля акций над национальным индексом акций). Какой? Полагаю, в районе 5–10% годовых при отсутствии плеч и сверхконцентрации, когда все деньги ставятся на рост лишь двух-трёх бумаг. Я не иронизирую, на 10% годовых больше индекса — это сильно, со временем все, кто мог это делать долго, становятся долларовыми миллионерами. В нормальных условиях, если такому игроку доверить фонд с приставленным риск-менеджером, который будет следить за отсутствием плеч и диверсификацией, примерно на такой результат и можно рассчитывать, скажем, в десятилетнем периоде. Кстати, когда такой фонд у Марламова возник, начал он с того, что по итогам первых двух лет... уступил индексу. Но учтём, что результаты фонда для пайщика портят комиссии — раз, и время было не самое лучшее — два. В лишние 5–10% годовых Марламова всё ещё можно верить.

А вот 800% и 6800% годовых на счёт — что это было? Это специально подключённая рулетка, наложенная на игру с положительным математическим ожиданием. Это значит, что риск-менеджемент послан очень далеко, нормальной диверсификации нет, акции куплены с плечом и очень повезло. Если при таких вводных условиях не везёт, счёт теряется почти целиком (поэтому нужен риск-менеджер). Если цель инвестирования — преумножить свой личный капитал вдолгую, никто не будет так делать. Если цель — ценой риска показать рекорд, нарастить символический капитал, а затем обратить его в денежный (например, посредством доходов с клиентской базы), это рациональная стратегия. Но это уже отдельный бизнес, не совсем инвестирование.

Ещё более впечатляющую картинку может вам нарисовать счастливая случайность в трейдинге. В инвестициях, чтобы показать рекорд, помимо плеч, вам потребуются очень бычий рынок и время. В трейдинге вам нужны только плечи и волатильность. Если очень большие плечи, можно даже без особой волатильности. Ну и, конечно, нужна счастливая случайность.

Но если вы не маг, который может привлекать удачу, лучше на неё не рассчитывать. Если всё-таки нужно больше, чем может дать «рынок» (а он может выдать только индексную доходность минус небольшие издержки), стоит наращивать не плечи, а скилл. То есть искать возможности сыграть с рынком хотя бы в покер, а не в рулетку.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба