В середине сентября ПАО «Совкомфлот» объявило о намерении провести IPO на Московской бирже. Событие, несомненно, долгожданное и знаковое. Долгожданное — потому что о приватизации компании заговорили несколько лет назад, но по тем или иным причинам продажа постоянно откладывалась. Знаковое — поскольку «Совкомфлот» довольно крупная компания, имеющая для российской экономики существенное значение. Для Московской биржи каждое размещение акций — примечательное событие, в силу их относительной редкости. Но можно отметить и ещё несколько положительных моментов.

1. «Совкомфлот» — российская компания с российской пропиской. Сравните это с последними IPO на бирже. Обычно размещались компании, деятельность которых практически полностью ведётся на территории РФ, менеджмент и владельцы — в основном наши сограждане, но — прописка иностранная. Инвесторам в большинстве случаев предлагаются депозитарные расписки. Очень редко к торгам допускаются сами акции иностранных эмитентов.

2. У компании масштабный бизнес. Выручка «Совкомфлота» за 2019 год составила 107 млрд руб. Для сравнения: у «Аэрофлота» за тот же период — 677 млрд руб., а у НМТП — 56 млрд руб. Все показатели по МСФО. Почему именно эти компании взяты для сравнения — сейчас объясню.

3. «Совкомфлот» — компания транспортного сектора. На МосБирже всего пять таких компаний, причём непосредственно с перевозками связаны лишь три. «Аэрофлот» и НМТП — наиболее капитализированные компании сектора, поэтому и использовались для сравнения по выручке. Появление ещё одной компании — несомненный плюс для инвесторов.

Кратко о ПАО «Совкомфлот»

Основное направление деятельности компании — перевозка углеводородов, хотя в составе флота есть и другие виды судов. Согласно отчётности МСФО за шесть месяцев 2020 г., компания оперировала 133 судами: 54 нефтяных танкера, 36 танкеров-продуктовозов, 19 челночных танкеров, 10 газовозов, 10 ледокольных судов снабжения, 2 балкера и 2 сейсмических исследовательских судна. Как мы видим, примерно половина флота имеет нефтегазовую направленность.

Специализация «Совкомфлота» — оказание услуг в районах со сложными климатическими и ледовыми условиями (Северный морской путь) благодаря наличию специализированного флота. Существенную долю флота компании составляют суда ледового класса, специально спроектированные для эксплуатации в сложных климатических и ледовых условиях. Суда преимущественно эксплуатируются на Балтике, в российском и канадском секторах Арктики, в Субарктике и на севере дальневосточного региона России.

Немного о «справедливой» стоимости акций

Оставим в стороне вопросы, связанные с перспективами освоения Северного морского пути и кратного увеличения объёма грузоперевозок по нему. Акцентируем внимание на том, стоит ли участвовать в первичном размещении или стоит немного подождать, пока цена на акцию будет более подходящей. В конце концов, это типичная ситуация, когда акция после IPO значительно падает в цене, иногда даже в два-три раза. На уровень первоначального размещения котировки поднимаются спустя несколько лет, и то не всегда. Пример такого печально известного размещения — «народное» IPO Банка «ВТБ». С момента публичного предложения в 2007 г. по 13,6 копеек акции этого банка никогда даже близко не подходили к этому уровню. Сейчас они торгуются примерно по 3–4 копейки за акцию.

Итак, прежде чем подавать заявку на первичное участие, необходимо выяснить, какова балансовая стоимость акции и сколько прибыли приходится на одну бумагу. Если на IPO будут предлагать акцию, например, за 15–20 балансовых стоимостей и/или 100–200 прибылей на акцию, то, скорее всего, лучше обойти такое размещение стороной. Чем ближе оценка будет к среднерыночной, тем лучше для вас как для инвестора.

Дивидендные инвесторы знают, почему лучше держаться в стороне от акций с высоким P/E. Как ни крути, но основной источник выплаты дивидендов — текущая прибыль. Если вы покупаете акцию, например, за сто прибылей, то глупо рассчитывать на дивидендную доходность 5–6%. Даже если компания направит на дивиденды всю прибыль, ваша дивдоходность составит максимум 1%. Для российского рынка P/E обычно находится в пределах от семи до десяти. Если ниже — повод насторожиться, возможно, компания не такая качественная, как кажется на первый взгляд. Если выше, то надо проверить, не много ли вы будете переплачивать за будущие перспективы.

Акции могут оцениваться рынком дороже одного капитала, но в большинстве случаев причиной этого является высокий ROE. Наблюдения показывают, чтобы рынок оценивал акцию выше одного капитала, ROE должно быть выше 10–15%. Например, если ROE = 30%, то рыночная стоимость в два капитала кажется вполне разумной.

Конечно, есть много нюансов, связанных с этими мультипликаторами, но в целом оценка компании рынком коррелирует с рентабельностью капитала и прибылью на акцию.

Собственно, о «Совкомфлоте»

Посмотрим последний доступный отчёт МСФО, а именно — балансовый отчёт, где указан размер акционерного капитала, и отчёт о прибылях и убытках. Количество выпущенных акций за последние пять лет не менялось и равно 1 966 697 210 штук.

Рис. 1. Балансовый отчёт за 6 мес. 2020 г. Все показатели в млн руб. Источник: сайт компании

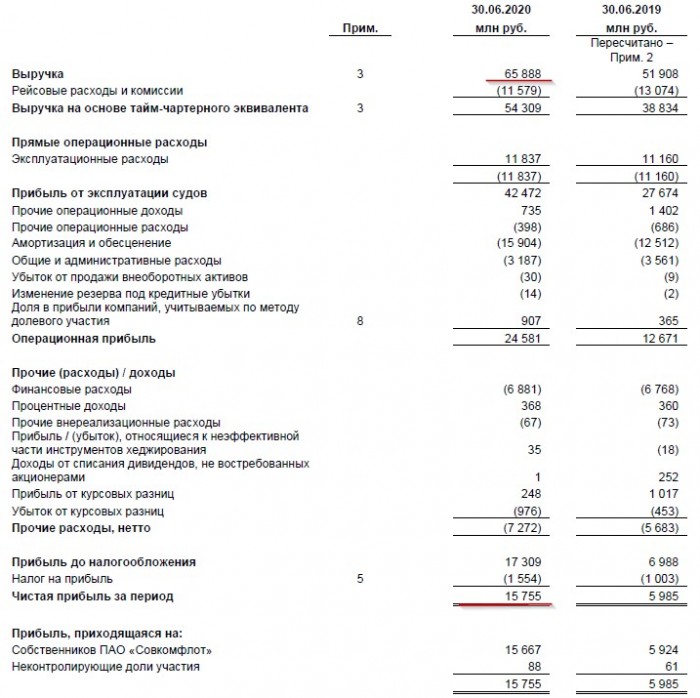

Рис. 2. Отчёт о прибылях и убытках за 6 мес. 2020. Источник: сайт компании

Для оценки прибыли на акцию (P/E) возьмём прогнозную годовую прибыль. Вычислим её путём простейшей линейной экстраполяции: если за полгода компания заработала 15,755 млрд руб., то за год — вдвое больше — 31,51 млрд руб. В качестве цены будем использовать балансовую цену.

В результате несложных арифметических действий получим:

балансовая стоимость акции: 130 руб.;

P/E: 8,11;

ROE: 12,26%. В этой оценке мы исходим из предположения, что за оставшиеся полгода акционерный капитал увеличится на 40 млрд руб.

У нас нет задачи точно спрогнозировать финансовые показатели, важно оценить, насколько справедливой будет цена на IPO. Если исходить из суждений, приведённых в предыдущем разделе, то рыночная цена 130 руб. за акцию — вполне справедлива, хотя при ROE = 12,26% хотелось бы около 110. Но, возможно, стоит немного переплатить за будущие перспективы развития бизнеса.

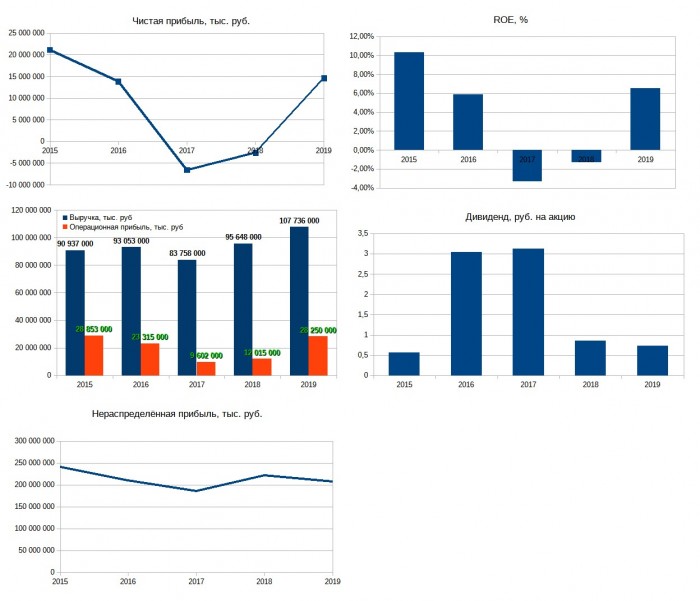

Первое полугодие 2020 г. было довольно ударным для «Совкомфлота». Сравните его результаты с показателями за последние пять лет.

Чего ждать от IPO

Согласно плану приватизации на 2020–2022 гг., государство планирует снизить свою долю участия в компании до 75% плюс одна акция, то есть ориентировочно на IPO будет предложена четверть компании. Важный момент — государство не будет продавать часть собственного пакета, новым инвесторам будут предложены бумаги из дополнительного выпуска, то есть количество выпущенных акций увеличится. Соответственно, ранее вычисленная балансовая стоимость в размере 130 руб. «размоется» и составит примерно 96 руб.

В своём пресс-релизе «Совкомфлот» отмечает, что планирует в результате размещения получить не менее 500 млн долл. По курсу на сентябрь 2020 г. — примерно 37,5 млрд руб. Путём простых расчётов получаем, что компания ожидает цену акции не ниже 76 руб. При этом организаторы размещения оценивают «Совкомфлот» в 4–5 млрд долл., и в своих оценках тяготеют к верхней границе. Это значит, что организаторы планируют продавать акции по цене примерно в 2–2,5 раза выше, чем ожидает компания — примерно по 140–160 руб. Платить полтора капитала за компанию с ROE около 13% — несколько дорого.

При этом на само первичное размещение рядовых инвесторов не пустят. В своём пресс-релизе компания отмечает, что акции будут предложены квалифицированным и институциональным инвесторам.

1. «Совкомфлот» — российская компания с российской пропиской. Сравните это с последними IPO на бирже. Обычно размещались компании, деятельность которых практически полностью ведётся на территории РФ, менеджмент и владельцы — в основном наши сограждане, но — прописка иностранная. Инвесторам в большинстве случаев предлагаются депозитарные расписки. Очень редко к торгам допускаются сами акции иностранных эмитентов.

2. У компании масштабный бизнес. Выручка «Совкомфлота» за 2019 год составила 107 млрд руб. Для сравнения: у «Аэрофлота» за тот же период — 677 млрд руб., а у НМТП — 56 млрд руб. Все показатели по МСФО. Почему именно эти компании взяты для сравнения — сейчас объясню.

3. «Совкомфлот» — компания транспортного сектора. На МосБирже всего пять таких компаний, причём непосредственно с перевозками связаны лишь три. «Аэрофлот» и НМТП — наиболее капитализированные компании сектора, поэтому и использовались для сравнения по выручке. Появление ещё одной компании — несомненный плюс для инвесторов.

Кратко о ПАО «Совкомфлот»

Основное направление деятельности компании — перевозка углеводородов, хотя в составе флота есть и другие виды судов. Согласно отчётности МСФО за шесть месяцев 2020 г., компания оперировала 133 судами: 54 нефтяных танкера, 36 танкеров-продуктовозов, 19 челночных танкеров, 10 газовозов, 10 ледокольных судов снабжения, 2 балкера и 2 сейсмических исследовательских судна. Как мы видим, примерно половина флота имеет нефтегазовую направленность.

Специализация «Совкомфлота» — оказание услуг в районах со сложными климатическими и ледовыми условиями (Северный морской путь) благодаря наличию специализированного флота. Существенную долю флота компании составляют суда ледового класса, специально спроектированные для эксплуатации в сложных климатических и ледовых условиях. Суда преимущественно эксплуатируются на Балтике, в российском и канадском секторах Арктики, в Субарктике и на севере дальневосточного региона России.

Немного о «справедливой» стоимости акций

Оставим в стороне вопросы, связанные с перспективами освоения Северного морского пути и кратного увеличения объёма грузоперевозок по нему. Акцентируем внимание на том, стоит ли участвовать в первичном размещении или стоит немного подождать, пока цена на акцию будет более подходящей. В конце концов, это типичная ситуация, когда акция после IPO значительно падает в цене, иногда даже в два-три раза. На уровень первоначального размещения котировки поднимаются спустя несколько лет, и то не всегда. Пример такого печально известного размещения — «народное» IPO Банка «ВТБ». С момента публичного предложения в 2007 г. по 13,6 копеек акции этого банка никогда даже близко не подходили к этому уровню. Сейчас они торгуются примерно по 3–4 копейки за акцию.

Итак, прежде чем подавать заявку на первичное участие, необходимо выяснить, какова балансовая стоимость акции и сколько прибыли приходится на одну бумагу. Если на IPO будут предлагать акцию, например, за 15–20 балансовых стоимостей и/или 100–200 прибылей на акцию, то, скорее всего, лучше обойти такое размещение стороной. Чем ближе оценка будет к среднерыночной, тем лучше для вас как для инвестора.

Дивидендные инвесторы знают, почему лучше держаться в стороне от акций с высоким P/E. Как ни крути, но основной источник выплаты дивидендов — текущая прибыль. Если вы покупаете акцию, например, за сто прибылей, то глупо рассчитывать на дивидендную доходность 5–6%. Даже если компания направит на дивиденды всю прибыль, ваша дивдоходность составит максимум 1%. Для российского рынка P/E обычно находится в пределах от семи до десяти. Если ниже — повод насторожиться, возможно, компания не такая качественная, как кажется на первый взгляд. Если выше, то надо проверить, не много ли вы будете переплачивать за будущие перспективы.

Акции могут оцениваться рынком дороже одного капитала, но в большинстве случаев причиной этого является высокий ROE. Наблюдения показывают, чтобы рынок оценивал акцию выше одного капитала, ROE должно быть выше 10–15%. Например, если ROE = 30%, то рыночная стоимость в два капитала кажется вполне разумной.

Конечно, есть много нюансов, связанных с этими мультипликаторами, но в целом оценка компании рынком коррелирует с рентабельностью капитала и прибылью на акцию.

Собственно, о «Совкомфлоте»

Посмотрим последний доступный отчёт МСФО, а именно — балансовый отчёт, где указан размер акционерного капитала, и отчёт о прибылях и убытках. Количество выпущенных акций за последние пять лет не менялось и равно 1 966 697 210 штук.

Рис. 1. Балансовый отчёт за 6 мес. 2020 г. Все показатели в млн руб. Источник: сайт компании

Рис. 2. Отчёт о прибылях и убытках за 6 мес. 2020. Источник: сайт компании

Для оценки прибыли на акцию (P/E) возьмём прогнозную годовую прибыль. Вычислим её путём простейшей линейной экстраполяции: если за полгода компания заработала 15,755 млрд руб., то за год — вдвое больше — 31,51 млрд руб. В качестве цены будем использовать балансовую цену.

В результате несложных арифметических действий получим:

балансовая стоимость акции: 130 руб.;

P/E: 8,11;

ROE: 12,26%. В этой оценке мы исходим из предположения, что за оставшиеся полгода акционерный капитал увеличится на 40 млрд руб.

У нас нет задачи точно спрогнозировать финансовые показатели, важно оценить, насколько справедливой будет цена на IPO. Если исходить из суждений, приведённых в предыдущем разделе, то рыночная цена 130 руб. за акцию — вполне справедлива, хотя при ROE = 12,26% хотелось бы около 110. Но, возможно, стоит немного переплатить за будущие перспективы развития бизнеса.

Первое полугодие 2020 г. было довольно ударным для «Совкомфлота». Сравните его результаты с показателями за последние пять лет.

Чего ждать от IPO

Согласно плану приватизации на 2020–2022 гг., государство планирует снизить свою долю участия в компании до 75% плюс одна акция, то есть ориентировочно на IPO будет предложена четверть компании. Важный момент — государство не будет продавать часть собственного пакета, новым инвесторам будут предложены бумаги из дополнительного выпуска, то есть количество выпущенных акций увеличится. Соответственно, ранее вычисленная балансовая стоимость в размере 130 руб. «размоется» и составит примерно 96 руб.

В своём пресс-релизе «Совкомфлот» отмечает, что планирует в результате размещения получить не менее 500 млн долл. По курсу на сентябрь 2020 г. — примерно 37,5 млрд руб. Путём простых расчётов получаем, что компания ожидает цену акции не ниже 76 руб. При этом организаторы размещения оценивают «Совкомфлот» в 4–5 млрд долл., и в своих оценках тяготеют к верхней границе. Это значит, что организаторы планируют продавать акции по цене примерно в 2–2,5 раза выше, чем ожидает компания — примерно по 140–160 руб. Платить полтора капитала за компанию с ROE около 13% — несколько дорого.

При этом на само первичное размещение рядовых инвесторов не пустят. В своём пресс-релизе компания отмечает, что акции будут предложены квалифицированным и институциональным инвесторам.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба