Минфин не стал отказываться от бумаг с фиксированной ставкой. Несмотря на существенно ухудшившуюся конъюнктуру локального рынка с предшествующего аукционного дня, Минфин не стал отказываться от предложения бумаг с фиксированным купоном (сегодня размещаются 7-летние ОФЗ 26232 в объеме доступного к размещению остатка 19,86 млрд руб.). Также предлагается дебютный 6-летний выпуск ОФЗ 29016 с плавающим купоном (в объеме доступного остатка 450 млрд руб.), на который, как мы полагаем, вновь придется основной объем размещения за счет локальных участников. По нашим оценкам, справедливая цена 29016 находится не выше 97% от номинала (= премия 50 б.п. к RUONIA).

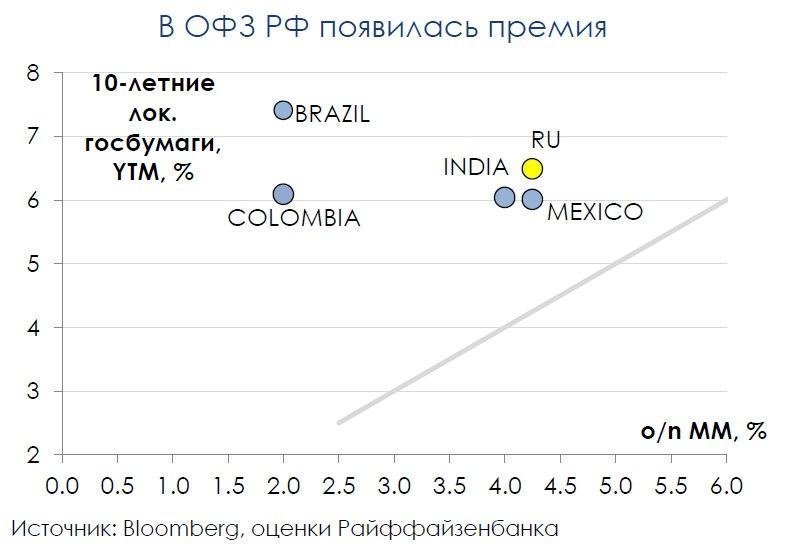

Коррекция продолжилась: последний раз такие доходности были при ключевой ставке 6%. За прошедшую неделю на рынке ОФЗ продолжилась коррекция: кривая доходностей сместилась вверх еще на 4-8 б.п., при этом 10-летние по дюрации выпуски (26233, 26230) достигли отметки YTM 6,5%, что соответствует уровню середины апреля этого года, когда ключевая ставка ЦБ РФ находилась на уровне 6% годовых. Повышение доходностей и обесценение валют с начала сентября является общей тенденцией почти для всех GEM (прошедшая неделя не стала исключением), что связано главным образом с ростом второй волны COVID-19 (у большинства GEM сальдо счета текущих операций и до пандемии было отрицательным, а сейчас накладывается еще и отток капитала). В то же время в результате коррекции в ОФЗ РФ появилась премия к долгам Мексики и Индии (в этих странах ключевая ставка сейчас находится вблизи РФ — 4,25% и 4%, соответственно) в размере 50 б.п. по длинным бумагам и 25 б.п. по среднесрочным.

Премия в ОФЗ обусловлена ожиданиями или санкций, или ужесточения монетарной политики. Эта премия может быть обусловлена появившимися ожиданиями или значительного повышения ключевой рублевой ставки в краткосрочной или среднесрочной перспективе (хотя OIS не предполагают этого на горизонте 6М), или введения жестких санкций (таких как, например, запрет на покупку новых ОФЗ и/или запрет на расчеты в долларах некоторым госбанкам). По нашему мнению, эта премия отражает прекращение нерезидентами инвестиций в ОФЗ (по данным НРД, с начала лета они перестали наращивать свою позицию), а локальные инвесторы (теперь они являются якорными) при покупке ОФЗ ориентируются главным образом на спред к ставке РЕПО (в то время как рублевая ликвидность в банковском секторе, по нашим расчетам, еще остается в дефиците). Возможно, пока с точки зрения нерезидентов риск санкций не компенсируется сложившейся премией в ОФЗ. В таких условиях покупка ОФЗ 26232 на аукционе может представлять интерес лишь для получения премии (5-10 б.п.) с последующей ее реализацией (однако учитывая небольшой остаток бумаг выпуска, Минфин, скорее всего, не станет ее предоставлять).

Коррекция продолжилась: последний раз такие доходности были при ключевой ставке 6%. За прошедшую неделю на рынке ОФЗ продолжилась коррекция: кривая доходностей сместилась вверх еще на 4-8 б.п., при этом 10-летние по дюрации выпуски (26233, 26230) достигли отметки YTM 6,5%, что соответствует уровню середины апреля этого года, когда ключевая ставка ЦБ РФ находилась на уровне 6% годовых. Повышение доходностей и обесценение валют с начала сентября является общей тенденцией почти для всех GEM (прошедшая неделя не стала исключением), что связано главным образом с ростом второй волны COVID-19 (у большинства GEM сальдо счета текущих операций и до пандемии было отрицательным, а сейчас накладывается еще и отток капитала). В то же время в результате коррекции в ОФЗ РФ появилась премия к долгам Мексики и Индии (в этих странах ключевая ставка сейчас находится вблизи РФ — 4,25% и 4%, соответственно) в размере 50 б.п. по длинным бумагам и 25 б.п. по среднесрочным.

Премия в ОФЗ обусловлена ожиданиями или санкций, или ужесточения монетарной политики. Эта премия может быть обусловлена появившимися ожиданиями или значительного повышения ключевой рублевой ставки в краткосрочной или среднесрочной перспективе (хотя OIS не предполагают этого на горизонте 6М), или введения жестких санкций (таких как, например, запрет на покупку новых ОФЗ и/или запрет на расчеты в долларах некоторым госбанкам). По нашему мнению, эта премия отражает прекращение нерезидентами инвестиций в ОФЗ (по данным НРД, с начала лета они перестали наращивать свою позицию), а локальные инвесторы (теперь они являются якорными) при покупке ОФЗ ориентируются главным образом на спред к ставке РЕПО (в то время как рублевая ликвидность в банковском секторе, по нашим расчетам, еще остается в дефиците). Возможно, пока с точки зрения нерезидентов риск санкций не компенсируется сложившейся премией в ОФЗ. В таких условиях покупка ОФЗ 26232 на аукционе может представлять интерес лишь для получения премии (5-10 б.п.) с последующей ее реализацией (однако учитывая небольшой остаток бумаг выпуска, Минфин, скорее всего, не станет ее предоставлять).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба