6 октября 2020 smart-lab.ru

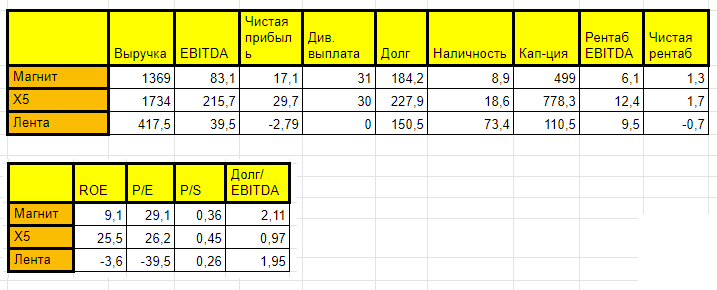

⚖️По примеру прошлых публикаций сравниваю продуктовые ритейл компании $MGNT $FIVE $LNTA по их мультипликаторам ROE, P/E, P/S и Долг/EBITDA.

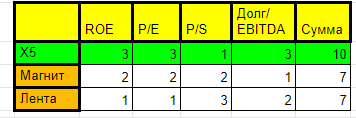

📝План следующий: анализируем по мультипликаторам, лучшая компания по каждому мультипликатору набирает 3 балла худшая 1. Составляем итоговый зачёт и получаем наиболее предпочтительную компанию, а далее рассмотрим как пришли к такому результату в динамике 5 лет по финансовым показателям.

➖P/E (Price / Earnings) — количество лет, за которые бизнес, при его покупке по текущим ценам, себя окупит.

➖P/S – коэффициент отношения капитализации компании к ее выручке.

➖ROE — прибыльность собственного капитала (пример — ROE = 25% значит что на вложенные 100 рублей бизнес компании генерирует 25 рублей чистой прибыли).

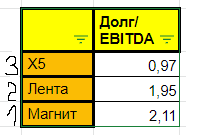

➖Долг/Ebitda — за сколько лет компания может погасить свой долг.

1️⃣P/E. По данному пункту первое место заняла Х5. Хотя он у достаточно высокий 26,5 и не сильно отличается от магнита. Лента имеет отрицательный P/E так как в 2019 году был зафиксирован убыток в 2,8 млрд руб.

2️⃣ P/S. В последние годы капитализация ленты сильно упала с 242,3 млрд руб до 110,5 млрд руб в 2019 году, а выручка выросшая за пять лет на 60% позволила ей занять первую строчку по данному мультипликатору. Несмотря на то что выручка Х5 росла быстрее по P/S она менее привлекательна, так как и капитализация выросла очень сильно.

3️⃣ROE. По данному показателю X5 выше на голову своих конкурентов — 25% против 9% у Магнита и отрицательного ROE у ленты.

4️⃣ Долг/EBITDA. Х5 Имеет возможность погасить свои долги менее чем за один год, тогда как ленте нужно чуть меньше двух лет (1,95), а магниту больше (2,11).

➡️По сему можно предположить, что Х5 была на голову предпочтительней своих конкурентов на начало 2020 года.

Теперь меня интересует как менялись финансовые показатели компаний за последние пять лет.

1.Выручка.

➖Лента. Темпы роста выручки $LNTA в деньгах были стабильны с 2015 по2018 год (+50-60млрд/г.). В 2019 замедляется и находится около нулевой отметки. В целом за 5 лет рост выручки в х1,65.

➖Х5. Рост выручки по 200-250 мрлд/г. В отличие от Ленты 2019 год $FIVE показала стабильность и не проседает а показывает также +201млрд. По итогу за 5 лет имеем увеличение выручки в х2,14.

➖Магнит. Рост и в денежном и в процентном соотношении год к году меняется, не прослеживается стабильности. С 15 на 16 год +119млрд. С 16г. на 17г. +73. Далее в денежном выражении выручка растет. По итогу за 5 лет увеличение выручки $MGNT в х1,44р.

➡️В заключении по данному пункту имеем, что наиболее стабильна и интересна Х5.

2.EBITDA .

➖ $LNTA. В целом Ebitda росла пропорционально росту выручки. 3-4 Млрд в год. Но тут тоже не без промахов, если рост выручки просел в 2019, то ебитда просела в 2018. В общем за 5 лет рост в х1,41.

➖ $FIVE. Когда я собрал данные по этому показателю в табличку — был сильно удивлен. Х5 продемонстрировал впечатляющий рост. В целом за пять лет EBITDA увеличилась в х3,63 раза. Если сравнивать с выручкой, то EBITDA пропорционально ее опережает, что свидетельствует о высокой эффективности работы компании.

➖ $MGNT. Тут нас ожидает разочарование. За пять лет EBITDA Магнита выросла в х0,79 раза, то есть снизилась на 21%. Стабильно данный фин. показатель снижается с 2016 года. Остается только грустно вздохнуть и предположить, что С.Галицкий все-таки непросто так продал свою компанию.

➡️Итогом по этому показателю имеем высокие результаты Х5, приемлемые, но не впечатляющие результаты Ленты и печальные результаты Магнита.

3.Чистая Прибыль.

➖ $LNTA. Чист. прибыль ленты с 14 по 18 год болтается приблизительно на одном уровне. В 19 году, к сожалению, зафиксирован убыток в 2,79 млрд руб. Забегая вперед, хочу сказать что за полгода 2020 была зафиксирована прибыль 8,13 млрд руб.

➖ $FIVE. Чист.прибыль за 5 лет выросла в х2,09 раз. Интересно то, что последние 3 года она меняется незначительно и колеблется около 30 млрд. руб. Учитывая рост EBITDA в 3,63 раза, можно предположить, что в обозримом будущем Чистая прибыль может хорошо увеличиться.

➖ $MGNT. Ну, тут опять разочарование. За пять лет рост в х0,29 раз, или как вы поняли, снижение на 71% за пять лет. Если сопоставить с падающей ебитдой, уже можем видеть очертания надвигающегося медного таза.

➡️Итогом сравнения данных показателей и сопоставляя с предыдущими по выручке и ебитде имеем: Споткнувшаяся Лента в 2018-2019 годах, Уверенно стоящая а ногах Х5, и разочаровывающий Магнит.

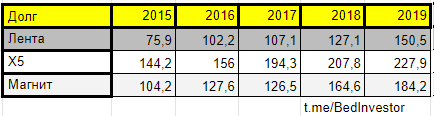

4.Долги .

➖ $LNTA. По Ленте имеем рост долгов за 5 лет в х1,98. Но и тут хочется забежать вперед и сказать, что у неё скопилось на счетах большое количество наличности. Стоит также отметить что интенсивный рост долга и наличности совпадает по времени и происходит в 2018-2019 г.

➖ $FIVE. Хотя цифры могут испугать, 227,9 млрд в 19г. против 144,2 в 18г., пропорционально долги компании растут медленнее выручки, ебитды и чистой прибыли. Долг х1,58 — выручка х2,14 — EBITDA х3,63 — Чистая приб. х2,09.

➖ $MGNT. Без лишних слов: рост за 5 лет долгов х1,76 — выручки х1,44 — EBITDA х0,79 — чистая прибыль х0,29. Ну вы поняли.

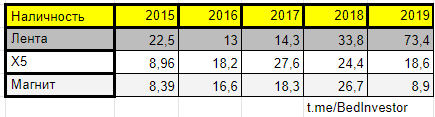

5. Наличность.

➖ $LNTA. Как сказал выше, тут наблюдается аномальный рост относительно конкурентов в х3,26 раза. Зачем компания одновременно растит долг и объем ден.средств на счетах❓ — Тут мне не хватает опыта и информации, чтобы как-то корректно прокомментировать это, поэтому если у кого есть соображения, пожалуйста поделитесь, заранее благодарен.

➖ По $FIVE и $MGNT можно обобщить и сказать, что деньги на счетах мертвым грузом не лежат, только единственное у Х5 они «не лежат» эффективнее, чем у Магнита.

6. Дивиденды.

➖ $LNTA. Лента ни разу не выплачивала дивиденды. Учитывая долгую историю копании, возникает вопрос — как акционеры извлекают бенефиты ❓

➖ $FIVE. Начиная с 2017 года компания стала выплачивать дивиденды, в связи с изменением Дивполитики (не менее 25% от чистой прибыли по МСФО). Судя по 2019 году выплачено больше, чем составляла чистая прибыль (30 млрд против 29.7 млрд), что немного настораживает.

➖ $MGNT. Удивительно, но при ЧП в 17,1 млрд руб. в 2019 году компания выплатила 31 млрд дивидендов. Предполагаемая причина — один из главных акционеров, банк ПАО ВТБ, не желает, чтобы цена акции падала, и была ниже той, по которой банк ее покупал. В общем — банкет за счет кредитора или за счет будущей прибыли.

7. Капитализация.

🖊Завершающим этапом в цикле обзора фин. показателей стоит капитализация компаний.

📐По составленной табличке видим, что цена компаний на рынке справедливо отражала состояние их дел к 2019 году. Из интересного🔎:

➖ $LNTA — В 2017 году капитализация резко упала. Странно, но в в следующем 2018 году значительно снизился рост выручки, непропорционально вырос долг. Получается рынок предвидел подобное и сразу опустил цены.

➖ $FIVE — упавшая цена акции в 2018 году на 21% -это видимо был самый благоприятный момент вхождения в бумагу. Можно ли было спрогнозировать с большой степенью вероятности, что это было так — наверное да.

➖ $MGNT. Падение стоимости компании совпадает по времени со снижением ебитды, чистой прибыли, снижением темпов роста выручки. В общем все закономерно.

⏭ И завершить обзор продуктового ритейла хочется табличкой сравнения финансовых результатов за последние полгода с финансовыми результатами первого полугодия 2019. К сожалению, все данные не аудированы, а Х5 вообще не публикует отчеты МСФО по полугодию. Есть только пресс-релиз где представлены данные по выручке. Но даже из этой скромной информации можно сделать вывод:

➖Х5 как всегда стабильна, рост выручки +120,7 млрд руб. (+14.4%).

➖ Радует магнит, в процентах +16 пунктов (+105,5 млрд), также растет прибыль, в общем по выручке в первом полугодии магнит показал себя лучше конкурентов.

➖ Лента + 8,8% или +17,6 млрд руб. Хоть растет медленнее, но по прибыли можно судить, что она более рентабельна, чем конкуренты (цены у Ленты ого-го на продукты, что характерно).

🔚Вот и подошел к концу мой скромный сравнительный обзор крупнейших ритейлеров России.

ℹ️На его написание меня побудил очень сильный рост за последние полгода компании Магнит, а также рекламная кампания Ленты, проведенная в недавнем прошлом известным ТГ каналом на букву Р. Судя по их истории (финансовой истории) не такие уж он и привлекательные🚫, хотя за прошедшие полгода вроде как дела начали налаживаться. Вокруг акций Х5 не сказать, что царит тишина, но большого ажиотажа нет, хотя она более стабильна, понятна и проста для инвестирования💡.

В общем, всем спасибо за прочтение, никого ни к чему не призываю и ничего не утверждаю. Буду рад критике и вашим замечаниям по каким пунктам и где ошибаюсь.

P.S. Данные, за исключением последней таблички взяты со смартлаба. Ед. изм. — млрд.руб.

📝План следующий: анализируем по мультипликаторам, лучшая компания по каждому мультипликатору набирает 3 балла худшая 1. Составляем итоговый зачёт и получаем наиболее предпочтительную компанию, а далее рассмотрим как пришли к такому результату в динамике 5 лет по финансовым показателям.

➖P/E (Price / Earnings) — количество лет, за которые бизнес, при его покупке по текущим ценам, себя окупит.

➖P/S – коэффициент отношения капитализации компании к ее выручке.

➖ROE — прибыльность собственного капитала (пример — ROE = 25% значит что на вложенные 100 рублей бизнес компании генерирует 25 рублей чистой прибыли).

➖Долг/Ebitda — за сколько лет компания может погасить свой долг.

1️⃣P/E. По данному пункту первое место заняла Х5. Хотя он у достаточно высокий 26,5 и не сильно отличается от магнита. Лента имеет отрицательный P/E так как в 2019 году был зафиксирован убыток в 2,8 млрд руб.

2️⃣ P/S. В последние годы капитализация ленты сильно упала с 242,3 млрд руб до 110,5 млрд руб в 2019 году, а выручка выросшая за пять лет на 60% позволила ей занять первую строчку по данному мультипликатору. Несмотря на то что выручка Х5 росла быстрее по P/S она менее привлекательна, так как и капитализация выросла очень сильно.

3️⃣ROE. По данному показателю X5 выше на голову своих конкурентов — 25% против 9% у Магнита и отрицательного ROE у ленты.

4️⃣ Долг/EBITDA. Х5 Имеет возможность погасить свои долги менее чем за один год, тогда как ленте нужно чуть меньше двух лет (1,95), а магниту больше (2,11).

➡️По сему можно предположить, что Х5 была на голову предпочтительней своих конкурентов на начало 2020 года.

Теперь меня интересует как менялись финансовые показатели компаний за последние пять лет.

1.Выручка.

➖Лента. Темпы роста выручки $LNTA в деньгах были стабильны с 2015 по2018 год (+50-60млрд/г.). В 2019 замедляется и находится около нулевой отметки. В целом за 5 лет рост выручки в х1,65.

➖Х5. Рост выручки по 200-250 мрлд/г. В отличие от Ленты 2019 год $FIVE показала стабильность и не проседает а показывает также +201млрд. По итогу за 5 лет имеем увеличение выручки в х2,14.

➖Магнит. Рост и в денежном и в процентном соотношении год к году меняется, не прослеживается стабильности. С 15 на 16 год +119млрд. С 16г. на 17г. +73. Далее в денежном выражении выручка растет. По итогу за 5 лет увеличение выручки $MGNT в х1,44р.

➡️В заключении по данному пункту имеем, что наиболее стабильна и интересна Х5.

2.EBITDA .

➖ $LNTA. В целом Ebitda росла пропорционально росту выручки. 3-4 Млрд в год. Но тут тоже не без промахов, если рост выручки просел в 2019, то ебитда просела в 2018. В общем за 5 лет рост в х1,41.

➖ $FIVE. Когда я собрал данные по этому показателю в табличку — был сильно удивлен. Х5 продемонстрировал впечатляющий рост. В целом за пять лет EBITDA увеличилась в х3,63 раза. Если сравнивать с выручкой, то EBITDA пропорционально ее опережает, что свидетельствует о высокой эффективности работы компании.

➖ $MGNT. Тут нас ожидает разочарование. За пять лет EBITDA Магнита выросла в х0,79 раза, то есть снизилась на 21%. Стабильно данный фин. показатель снижается с 2016 года. Остается только грустно вздохнуть и предположить, что С.Галицкий все-таки непросто так продал свою компанию.

➡️Итогом по этому показателю имеем высокие результаты Х5, приемлемые, но не впечатляющие результаты Ленты и печальные результаты Магнита.

3.Чистая Прибыль.

➖ $LNTA. Чист. прибыль ленты с 14 по 18 год болтается приблизительно на одном уровне. В 19 году, к сожалению, зафиксирован убыток в 2,79 млрд руб. Забегая вперед, хочу сказать что за полгода 2020 была зафиксирована прибыль 8,13 млрд руб.

➖ $FIVE. Чист.прибыль за 5 лет выросла в х2,09 раз. Интересно то, что последние 3 года она меняется незначительно и колеблется около 30 млрд. руб. Учитывая рост EBITDA в 3,63 раза, можно предположить, что в обозримом будущем Чистая прибыль может хорошо увеличиться.

➖ $MGNT. Ну, тут опять разочарование. За пять лет рост в х0,29 раз, или как вы поняли, снижение на 71% за пять лет. Если сопоставить с падающей ебитдой, уже можем видеть очертания надвигающегося медного таза.

➡️Итогом сравнения данных показателей и сопоставляя с предыдущими по выручке и ебитде имеем: Споткнувшаяся Лента в 2018-2019 годах, Уверенно стоящая а ногах Х5, и разочаровывающий Магнит.

4.Долги .

➖ $LNTA. По Ленте имеем рост долгов за 5 лет в х1,98. Но и тут хочется забежать вперед и сказать, что у неё скопилось на счетах большое количество наличности. Стоит также отметить что интенсивный рост долга и наличности совпадает по времени и происходит в 2018-2019 г.

➖ $FIVE. Хотя цифры могут испугать, 227,9 млрд в 19г. против 144,2 в 18г., пропорционально долги компании растут медленнее выручки, ебитды и чистой прибыли. Долг х1,58 — выручка х2,14 — EBITDA х3,63 — Чистая приб. х2,09.

➖ $MGNT. Без лишних слов: рост за 5 лет долгов х1,76 — выручки х1,44 — EBITDA х0,79 — чистая прибыль х0,29. Ну вы поняли.

5. Наличность.

➖ $LNTA. Как сказал выше, тут наблюдается аномальный рост относительно конкурентов в х3,26 раза. Зачем компания одновременно растит долг и объем ден.средств на счетах❓ — Тут мне не хватает опыта и информации, чтобы как-то корректно прокомментировать это, поэтому если у кого есть соображения, пожалуйста поделитесь, заранее благодарен.

➖ По $FIVE и $MGNT можно обобщить и сказать, что деньги на счетах мертвым грузом не лежат, только единственное у Х5 они «не лежат» эффективнее, чем у Магнита.

6. Дивиденды.

➖ $LNTA. Лента ни разу не выплачивала дивиденды. Учитывая долгую историю копании, возникает вопрос — как акционеры извлекают бенефиты ❓

➖ $FIVE. Начиная с 2017 года компания стала выплачивать дивиденды, в связи с изменением Дивполитики (не менее 25% от чистой прибыли по МСФО). Судя по 2019 году выплачено больше, чем составляла чистая прибыль (30 млрд против 29.7 млрд), что немного настораживает.

➖ $MGNT. Удивительно, но при ЧП в 17,1 млрд руб. в 2019 году компания выплатила 31 млрд дивидендов. Предполагаемая причина — один из главных акционеров, банк ПАО ВТБ, не желает, чтобы цена акции падала, и была ниже той, по которой банк ее покупал. В общем — банкет за счет кредитора или за счет будущей прибыли.

7. Капитализация.

🖊Завершающим этапом в цикле обзора фин. показателей стоит капитализация компаний.

📐По составленной табличке видим, что цена компаний на рынке справедливо отражала состояние их дел к 2019 году. Из интересного🔎:

➖ $LNTA — В 2017 году капитализация резко упала. Странно, но в в следующем 2018 году значительно снизился рост выручки, непропорционально вырос долг. Получается рынок предвидел подобное и сразу опустил цены.

➖ $FIVE — упавшая цена акции в 2018 году на 21% -это видимо был самый благоприятный момент вхождения в бумагу. Можно ли было спрогнозировать с большой степенью вероятности, что это было так — наверное да.

➖ $MGNT. Падение стоимости компании совпадает по времени со снижением ебитды, чистой прибыли, снижением темпов роста выручки. В общем все закономерно.

⏭ И завершить обзор продуктового ритейла хочется табличкой сравнения финансовых результатов за последние полгода с финансовыми результатами первого полугодия 2019. К сожалению, все данные не аудированы, а Х5 вообще не публикует отчеты МСФО по полугодию. Есть только пресс-релиз где представлены данные по выручке. Но даже из этой скромной информации можно сделать вывод:

➖Х5 как всегда стабильна, рост выручки +120,7 млрд руб. (+14.4%).

➖ Радует магнит, в процентах +16 пунктов (+105,5 млрд), также растет прибыль, в общем по выручке в первом полугодии магнит показал себя лучше конкурентов.

➖ Лента + 8,8% или +17,6 млрд руб. Хоть растет медленнее, но по прибыли можно судить, что она более рентабельна, чем конкуренты (цены у Ленты ого-го на продукты, что характерно).

🔚Вот и подошел к концу мой скромный сравнительный обзор крупнейших ритейлеров России.

ℹ️На его написание меня побудил очень сильный рост за последние полгода компании Магнит, а также рекламная кампания Ленты, проведенная в недавнем прошлом известным ТГ каналом на букву Р. Судя по их истории (финансовой истории) не такие уж он и привлекательные🚫, хотя за прошедшие полгода вроде как дела начали налаживаться. Вокруг акций Х5 не сказать, что царит тишина, но большого ажиотажа нет, хотя она более стабильна, понятна и проста для инвестирования💡.

В общем, всем спасибо за прочтение, никого ни к чему не призываю и ничего не утверждаю. Буду рад критике и вашим замечаниям по каким пунктам и где ошибаюсь.

P.S. Данные, за исключением последней таблички взяты со смартлаба. Ед. изм. — млрд.руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба