14 октября 2020 T-Investments Городилов Михаил

Сегодня у меня спекулятивная идея: взять акции производителя охранного оборудования Resideo Technologies, чтобы заработать на ухудшении криминогенной обстановки в США.

Потенциал роста: до 18% в абсолюте, если инвестировать краткосрочно; 100%, если долгосрочно.

Срок действия: до 18 месяцев, если вкладывать краткосрочно; 10 лет, если готовы инвестировать надолго.

Почему акции могут вырасти: компанию могут купить, а еще в США ухудшается криминогенная обстановка.

Как действуем: берем акции сейчас по 11,60 $.

На чем компания зарабатывает

Это бывшее подразделение компании Honeywell. Resideo делает разнообразные устройства в сфере охраны имущества и умного дома.

Согласно годовому отчету, выручка компании делится на следующие сегменты:

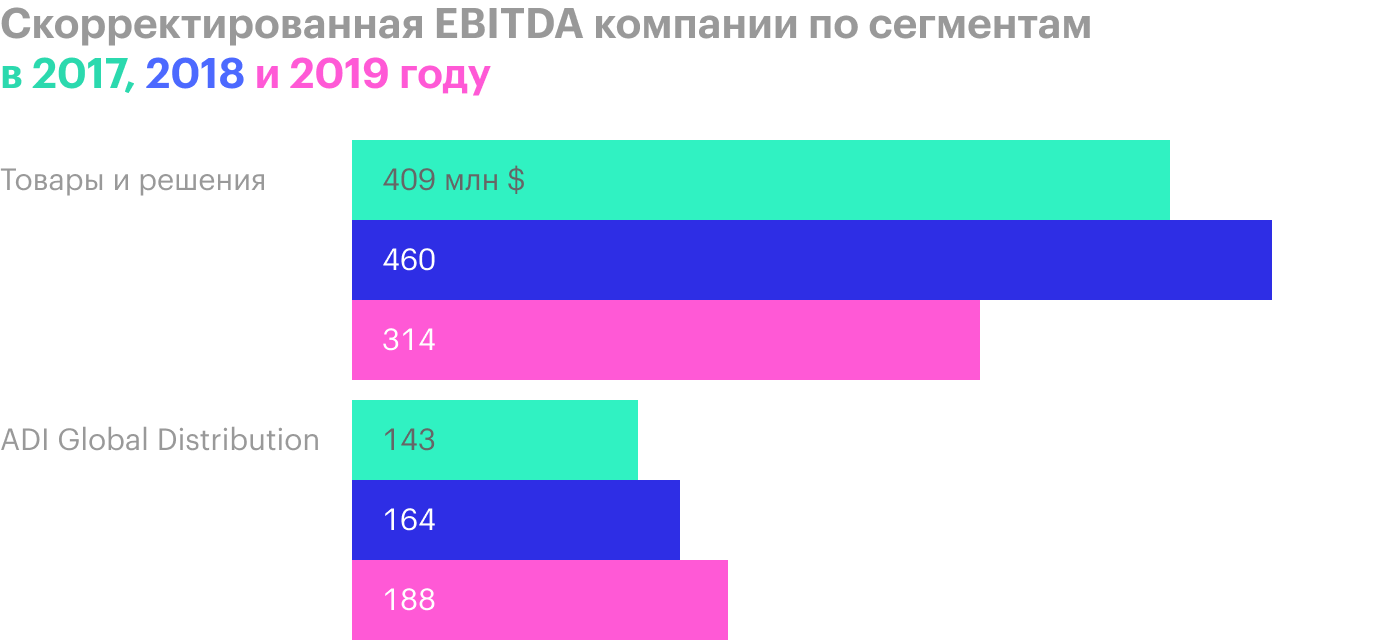

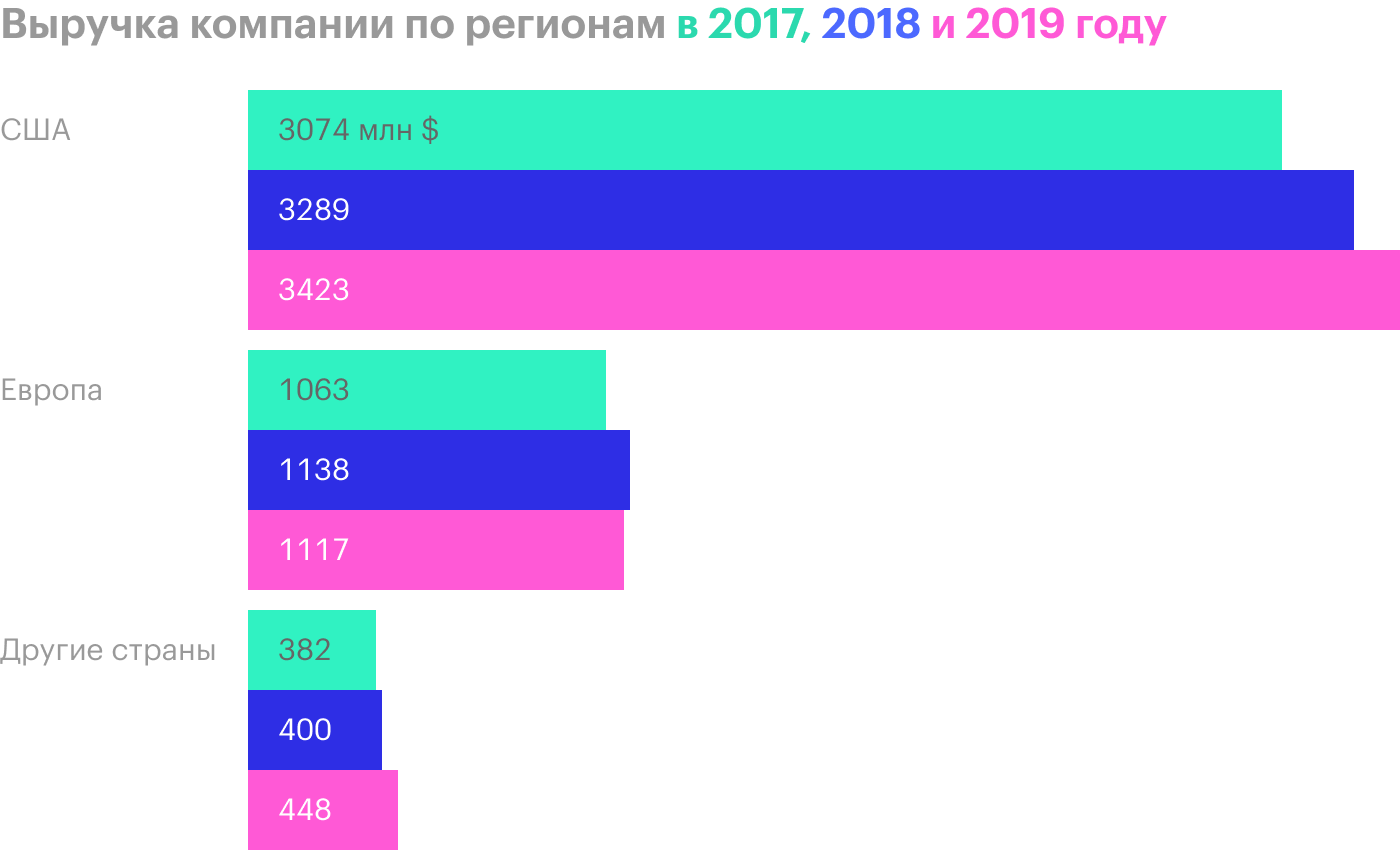

Товары и решения — 43,6%. В этом сегменте 50,7% выручки дают устройства для обеспечения комфорта: термостаты, фильтры воздуха, системы контроля увлажнителей и т. д. Решения для отопления, например газовые вентили и контроль зажигания, дают 25,4% выручки сегмента, а 23,9% дают системы сигнализации, сенсоры и прочее.

ADI Global Distribution — 56,4%. Это разнообразная электроника для охраны и безопасности в жилых домах.

Работает компания в основном в секторе жилой недвижимости.

Аргументы в пользу компании

Обстановка в США. На мой взгляд, криминогенная и политическая обстановка в США ухудшаются, а страна движется куда-то в сторону ЮАР. Я это разбирал в идеях по Napco и Alarm.com, и свежие новости лишь подкрепляют эту точку зрения.

Так, недавно выяснилось, что в Мичигане ополченцы хотели похитить губернатора штата. Если это правда, то это значит, что противоположные стороны в США уже настолько не могут договориться, что потихоньку переходят к насилию. Если же вся история — это провокация властей, то еще хуже: значит, скоро раскрутится маховик репрессий, который приведет к росту насилия.

Параллельно с этим развивается история с расовыми бунтами в США, которая превратилась уже фактически в выстроенное движение. У движения есть поддержка в демократической партии.

Афроамериканцы в США — это фактически самая бедная группа населения. Их экономическое положение, точнее доля в распределении богатства, остается на том же уровне, что и 30 лет назад: на долю белых приходится 83,9% богатства в США, на долю афроамериканцев — 4,1%. Из 25 богатейших людей в США небелый только один, и он азиат.

Я считаю, что в США все будет развиваться по той же логике, что и в ЮАР 30 лет назад. Богатая белая верхушка, чтобы сохранить свое экономическое положение, поделится властью с меньшинствами и выполнит наиболее знаковые их требования.

Одно из главных требований — сокращение расходов на полицию. Традиционно считается, что афроамериканцы страдают от полицейского беспредела больше всего. Собственно, то же произошло и в ЮАР, где полиция и силовые структуры считались оплотом апартеида.

Скорее всего, сокращение расходов на полицию будет подкрепляться риторикой про приведение в порядок финансов муниципалитетов. Судя по презентации National League of Cities, коронавирус сильно ударил по городским бюджетам.

Как и в ЮАР, после сокращения полиции преступность в городах вырастет. Все это приведет к исходу обеспеченных слоев населения в пригороды, что будет подкрепляться трендом на удаленную работу.

Даже если расходы на полицию не сократят, остроты расово-экономических противоречий в США это не сгладит. Если даже на выборах победит Трамп и начнет закручивать гайки, это не изменит ситуацию кардинально: молодежь в США в массе своей придерживается леволиберальных идей.

Рано или поздно ситуация в стране станет менее стабильной, а преступность вырастет. При любом раскладе обстановка будет очень напряженная: либо леволибералы будут зачищать «белых угнетателей», либо консерваторы будут принуждать леволибералов к миру.

В любом случае в городах будет жарко, да и в пригородах может быть небезопасно. В подобных условиях спрос на охранные системы вырастет, что поможет таким компаниям, как Resideo, больше зарабатывать.

Компания может много кого заинтересовать. У Resideo небольшая капитализация, всего 1,46 млрд долларов, что можно считать плюсом по двум причинам.

Во-первых, это сильно увеличивает шансы на покупку Resideo кем-то крупным, от чего акции улетят в стратосферу. Мне кажется наиболее вероятным вариант с покупкой компании Amazon или Google: эти гиганты активно работают в сфере умного дома.

Во-вторых, розничные инвесторы легко могут накачать котировки акций Resideo со спекулятивными целями. Такое вполне вероятно в случае новых протестов. Плюс компании на руку сыграет то, что она хотя бы частично относится к сфере высоких технологий — умный дом и все такое.

Не будем исключать рост акций без оглядки на криминогенную обстановку в США. Возможно, толпа спекулянтов бросится скупать акции всех компаний, хоть как-то связанных с ИТ, а Resideo будут брать, потому что «умный дом — это круто, надо покупать акции».

Что может помешать

Компания убыточна, что гарантирует волатильность ее акций.

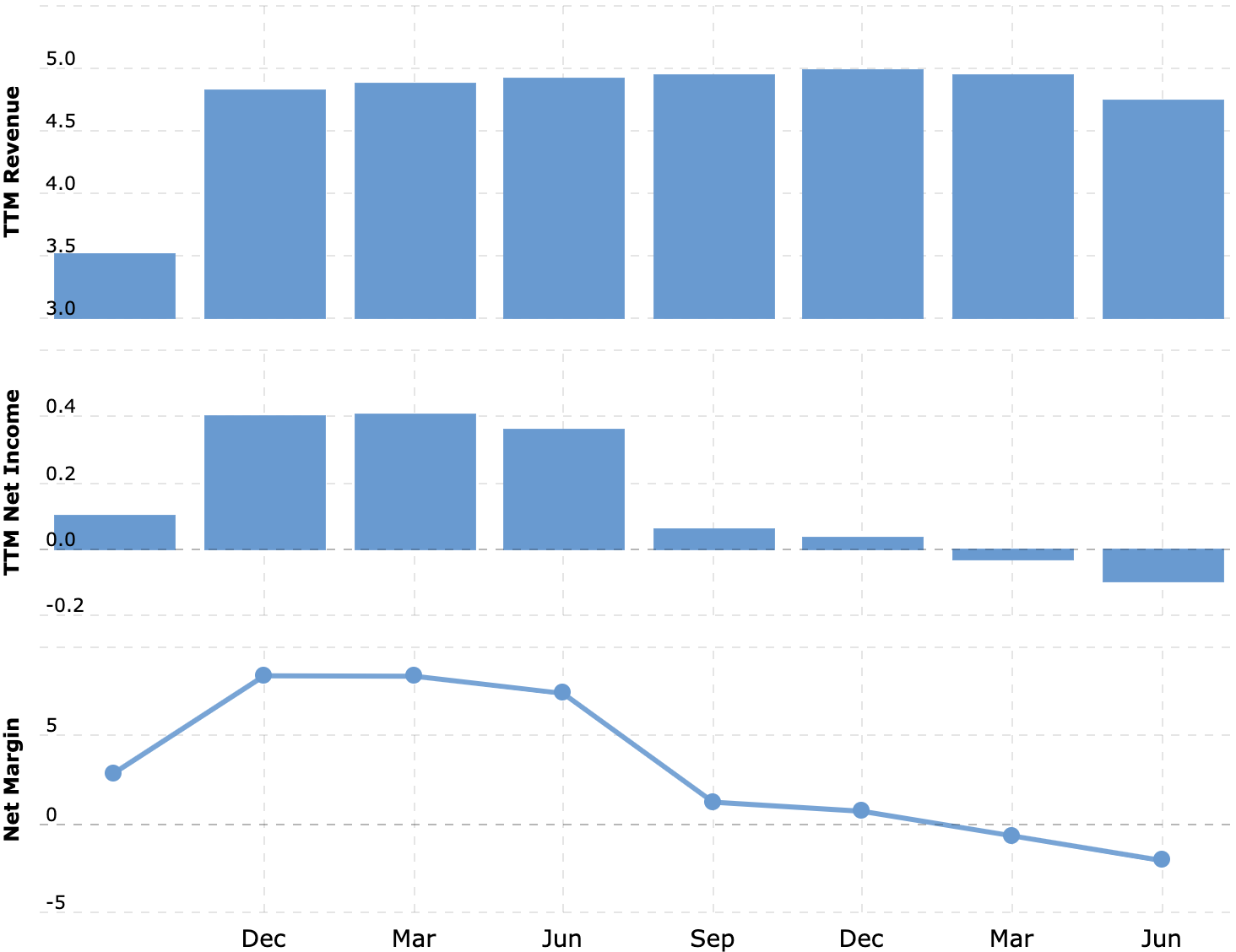

Показатели выручки у Resideo очень неровные. Большая часть потребителей и домостроителей пока не осознали того факта, что жизнь в США меняется, и потому дикого роста продаж у компании не случилось. Впрочем, судя по отчету за прошедший квартал, на падение выручки повлияли коронавирусные ограничения на производстве.

Пока Resideo сможет воспользоваться плодами ухудшения жизни в США, может пройти немало времени. Не хотелось бы, чтобы компания за это время обанкротилась.

Выручка и прибыль или убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что в итоге

Берем акции сейчас по 11,60 $, а дальше есть два варианта действий.

Краткосрочный сценарий. Ждем роста цены до 14 $ и продаем. Это чуть дешевле, чем акции стоили еще в августе этого года, и сильно ниже исторического максимума, который равнялся 30 $.

Мы вполне можем ожидать такого роста в течение следующих 18 месяцев как ввиду вероятного роста продаж, так и ввиду наплыва розничных инвесторов в акции Resideo. Может быть, за такой срок компании поступит предложение о покупке и акции вырастут еще сильнее.

Долгосрочный сценарий. Можно держать акции в горе и радости следующие 10 лет в надежде на стремительный рост продаж. И, конечно, на более длительных промежутках сильно увеличивается вероятность покупки компании.

Но не стоит забывать о высоких рисках: компания в последнее время работала в убыток. Возможно, стоит выбрать первый вариант и продать акции по 14 $, как только будет такая возможность. Как говорил Сократ, чем меньшего мы хотим, тем больше уподобляемся богам.

Потенциал роста: до 18% в абсолюте, если инвестировать краткосрочно; 100%, если долгосрочно.

Срок действия: до 18 месяцев, если вкладывать краткосрочно; 10 лет, если готовы инвестировать надолго.

Почему акции могут вырасти: компанию могут купить, а еще в США ухудшается криминогенная обстановка.

Как действуем: берем акции сейчас по 11,60 $.

На чем компания зарабатывает

Это бывшее подразделение компании Honeywell. Resideo делает разнообразные устройства в сфере охраны имущества и умного дома.

Согласно годовому отчету, выручка компании делится на следующие сегменты:

Товары и решения — 43,6%. В этом сегменте 50,7% выручки дают устройства для обеспечения комфорта: термостаты, фильтры воздуха, системы контроля увлажнителей и т. д. Решения для отопления, например газовые вентили и контроль зажигания, дают 25,4% выручки сегмента, а 23,9% дают системы сигнализации, сенсоры и прочее.

ADI Global Distribution — 56,4%. Это разнообразная электроника для охраны и безопасности в жилых домах.

Работает компания в основном в секторе жилой недвижимости.

Аргументы в пользу компании

Обстановка в США. На мой взгляд, криминогенная и политическая обстановка в США ухудшаются, а страна движется куда-то в сторону ЮАР. Я это разбирал в идеях по Napco и Alarm.com, и свежие новости лишь подкрепляют эту точку зрения.

Так, недавно выяснилось, что в Мичигане ополченцы хотели похитить губернатора штата. Если это правда, то это значит, что противоположные стороны в США уже настолько не могут договориться, что потихоньку переходят к насилию. Если же вся история — это провокация властей, то еще хуже: значит, скоро раскрутится маховик репрессий, который приведет к росту насилия.

Параллельно с этим развивается история с расовыми бунтами в США, которая превратилась уже фактически в выстроенное движение. У движения есть поддержка в демократической партии.

Афроамериканцы в США — это фактически самая бедная группа населения. Их экономическое положение, точнее доля в распределении богатства, остается на том же уровне, что и 30 лет назад: на долю белых приходится 83,9% богатства в США, на долю афроамериканцев — 4,1%. Из 25 богатейших людей в США небелый только один, и он азиат.

Я считаю, что в США все будет развиваться по той же логике, что и в ЮАР 30 лет назад. Богатая белая верхушка, чтобы сохранить свое экономическое положение, поделится властью с меньшинствами и выполнит наиболее знаковые их требования.

Одно из главных требований — сокращение расходов на полицию. Традиционно считается, что афроамериканцы страдают от полицейского беспредела больше всего. Собственно, то же произошло и в ЮАР, где полиция и силовые структуры считались оплотом апартеида.

Скорее всего, сокращение расходов на полицию будет подкрепляться риторикой про приведение в порядок финансов муниципалитетов. Судя по презентации National League of Cities, коронавирус сильно ударил по городским бюджетам.

Как и в ЮАР, после сокращения полиции преступность в городах вырастет. Все это приведет к исходу обеспеченных слоев населения в пригороды, что будет подкрепляться трендом на удаленную работу.

Даже если расходы на полицию не сократят, остроты расово-экономических противоречий в США это не сгладит. Если даже на выборах победит Трамп и начнет закручивать гайки, это не изменит ситуацию кардинально: молодежь в США в массе своей придерживается леволиберальных идей.

Рано или поздно ситуация в стране станет менее стабильной, а преступность вырастет. При любом раскладе обстановка будет очень напряженная: либо леволибералы будут зачищать «белых угнетателей», либо консерваторы будут принуждать леволибералов к миру.

В любом случае в городах будет жарко, да и в пригородах может быть небезопасно. В подобных условиях спрос на охранные системы вырастет, что поможет таким компаниям, как Resideo, больше зарабатывать.

Компания может много кого заинтересовать. У Resideo небольшая капитализация, всего 1,46 млрд долларов, что можно считать плюсом по двум причинам.

Во-первых, это сильно увеличивает шансы на покупку Resideo кем-то крупным, от чего акции улетят в стратосферу. Мне кажется наиболее вероятным вариант с покупкой компании Amazon или Google: эти гиганты активно работают в сфере умного дома.

Во-вторых, розничные инвесторы легко могут накачать котировки акций Resideo со спекулятивными целями. Такое вполне вероятно в случае новых протестов. Плюс компании на руку сыграет то, что она хотя бы частично относится к сфере высоких технологий — умный дом и все такое.

Не будем исключать рост акций без оглядки на криминогенную обстановку в США. Возможно, толпа спекулянтов бросится скупать акции всех компаний, хоть как-то связанных с ИТ, а Resideo будут брать, потому что «умный дом — это круто, надо покупать акции».

Что может помешать

Компания убыточна, что гарантирует волатильность ее акций.

Показатели выручки у Resideo очень неровные. Большая часть потребителей и домостроителей пока не осознали того факта, что жизнь в США меняется, и потому дикого роста продаж у компании не случилось. Впрочем, судя по отчету за прошедший квартал, на падение выручки повлияли коронавирусные ограничения на производстве.

Пока Resideo сможет воспользоваться плодами ухудшения жизни в США, может пройти немало времени. Не хотелось бы, чтобы компания за это время обанкротилась.

Выручка и прибыль или убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что в итоге

Берем акции сейчас по 11,60 $, а дальше есть два варианта действий.

Краткосрочный сценарий. Ждем роста цены до 14 $ и продаем. Это чуть дешевле, чем акции стоили еще в августе этого года, и сильно ниже исторического максимума, который равнялся 30 $.

Мы вполне можем ожидать такого роста в течение следующих 18 месяцев как ввиду вероятного роста продаж, так и ввиду наплыва розничных инвесторов в акции Resideo. Может быть, за такой срок компании поступит предложение о покупке и акции вырастут еще сильнее.

Долгосрочный сценарий. Можно держать акции в горе и радости следующие 10 лет в надежде на стремительный рост продаж. И, конечно, на более длительных промежутках сильно увеличивается вероятность покупки компании.

Но не стоит забывать о высоких рисках: компания в последнее время работала в убыток. Возможно, стоит выбрать первый вариант и продать акции по 14 $, как только будет такая возможность. Как говорил Сократ, чем меньшего мы хотим, тем больше уподобляемся богам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба