18 октября 2020 ING

Как отрицательные процентные ставки отразятся на экономике и финансовых рынках Великобритании? Аналитики ING поискали ответы на этот вопрос

Великобритания может установить отрицательные ставки в следующем году в случае неудачного Брекзита или ухудшения ситуации с Covid-19. Это позволит отменить нижний предел доходности по 10-летним государственным бумагам в 0%. Для фунта важнее причина снижения ставок, например, Брекзит без сделки, а не само снижение.

1. Уйдут ли ставки в минус в ноябре?

В двух словах, не очень высокая. Хотя Банк Англии дал ясно понять, что теперь в его арсенале есть отрицательные ставки, он все же решил подождать и собрать данные из банков, чтобы проанализировать потенциальное воздействие. Этот этап оперативного планирования вряд ли завершится до ноябрьского заседания, когда банк опубликует следующий отчет по монетарной политике.

Не стоит полностью исключать переход к нулевым процентным ставкам (снижение на 10 б.п.), хотя это маловероятно до завершения проверки. Банк Англии также может скорректировать процентную ставку в рамках Схемы срочного финансирования (Term Funding Scheme) — программы, которая предлагает банкам дешевое финансирование, если они увеличат кредитование малых и средних предприятий.

Однако очевидно, что внимание будет в основном приковано к количественному ослаблению, и теперь кажется неизбежным, что Комитет по монетарной политике расширит программу покупки активов, возможно, еще на 100 млрд фунтов стерлингов. Это позволит политикам продолжать покупки до начала следующего лета при сохранении аналогичных темпах.

2. Насколько вероятны отрицательные ставки в 2021 году?

Скорее всего, банк будет избегать дальнейшего снижения ставок, хотя это зависит от торговой сделки по Брекзиту, а также от более радужных перспектив Covid-19, начиная с весны. Однако ни то, ни другое не гарантировано.

Но даже если экономические перспективы ухудшатся, банк должен быть уверен, что отрицательные ставки будут оправданы. И что интересно, судя по недавним комментариям Комитета по монетарной политике, мнения по поводу эффективности этой политики сильно расходятся.

Лучшее, что можно было бы сделать в данный момент в рамках монетарной политики, — создать условия, которые позволят фискальной политике выполнить всю тяжелую работу.

Если бы Банк Англии ввел отрицательные ставки в 2021 году, то, вряд ли бы он снизил их намного ниже нуля (возможно, 20-30 б. п.). Кроме того, Комитет по монетарной политике постарается побыстрее отказаться от этой политики, даже если значительное ужесточение не будет оправдано с точки зрения экономических условий. Это напоминало бы действия шведского центробанка в конце 2019 года.

3. Что означают отрицательные ставки для кривой доходности фунта?

Отрицательные ставки не стали бы большим сюрпризом для фунта. Действительно, OIS-ставки по форвардному курсу 1Y/ 1Y были ниже 0% с июня этого года, отражая негативные ожидания по ставке.

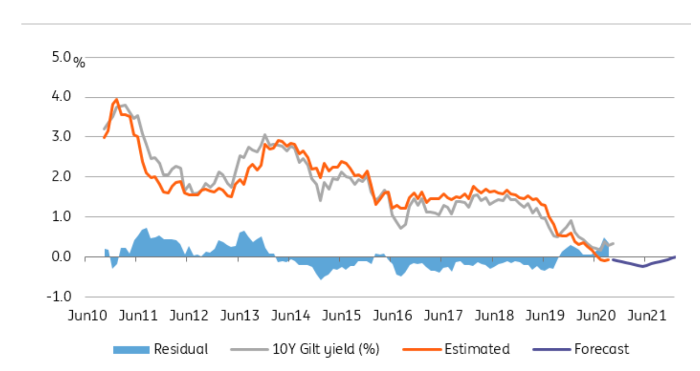

Дополнительное количественное ослабление на сумму 100 млрд фунтов стерлингов (в ноябре) в сочетании с отрицательными ставками на уровне −0.25% подтолкнет справедливую стоимость 10-летних облигаций ниже 0%. Любое снижение ставки примерно одинаково отразится на ставках репо; это позволит отменить текущий нижний предел доходности по государственным ценным бумагам. Кроме того, дальнейшее изъятие государственных облигаций с рынка в рамках программы количественного смягчения приблизит доходность к ставке репо. В результате в середине следующего года справедливая стоимость 10-летних облигаций достигнет минимума примерно в −0.20%.

QE в сочетании с отрицательными ставками повлияют на доходность по гос. облигациям

Однако вокруг этой основной тенденции существуют широкие доверительные интервалы. Во-первых, следует признать, что, если банковская ставка достигнет −0.25%, то Банку Англии будет трудно убедить рынки в том, что ставки находятся на нижней границе, глядя на учетные ставки ЕЦБ и SNB в размере −0.50% и −0.75%. Это означало бы, что 10-летние государственные облигации на время опустятся ниже ставки в ожидании нового снижения. Однако это будет зависеть от темпов восстановления экономики в 2021 году.

С другой стороны, уверенное восстановление и реальные достижения по стимулированию инфляции могут привести к гораздо более крутой кривой, если Банк Англии будет придерживаться политики отрицательных процентных ставок. В результате доходность государственных облигаций быстро восстановится и поднимется выше нуля быстрее, чем предполагает оценка справедливой стоимости.

4. Получат ли банки многоуровневую поддержку?

В августовском отчете по монетарной политике говорится, что многоуровневый подход является ключевой мерой, принятой ЕЦБ и другими центральными банками для смягчения разрушительного воздействия отрицательных ставок на маржу банков. В двух словах, сложность начисления отрицательных ставок по вкладам физических лиц при снижении кредитных ставок может сказаться на их рентабельности. Чтобы исправить ситуацию, ЕЦБ и другие центральные банки освобождают часть (определенный уровень) банковских резервов от отрицательных процентных ставок.

Но такой подход может иметь различные последствия. Маловероятно, что освобождение даже большой части банковских резервов сможет полностью компенсировать падение прибыльности банков на совокупном уровне. Нетрудно понять, почему: вклады домохозяйств в фунтах стерлингов составляют £1.5 трлн, тогда как банковские резервы в Банке Англии составляют «всего» £0.75 трлн.

Влияние на краткосрочные рынки процентных ставок также неоднозначно. Опыт других стран говорит о том, что снижение ставки в сочетании с многоуровневой резервной системой будет почти полностью переведено на ставки валютных свопов Sonia.

Соответственно, это всего лишь возможные последствия негативных ставок и многоуровневой системы, но они показывают, что политика посылает финансовым рынкам противоречивые сообщения. Однако многоуровневый подход позволяет Банку Англии снизить ставки ниже нуля, ослабив давление на банки.

5. Как это повлияет на фунт?

И хотя отрицательные ставки Банка Англии отрицательно сказались бы на фунте, гораздо большее значение имеют обстоятельства, при которых они вводятся. Брекзит без сделки может спровоцировать отрицательные ставки. Но в этом случае, сам Брекзит без сделки окажется более негативным фактором для GBP, чем непосредственное воздействие отрицательных ставок.

Отрицательные ставки — это плохо для фунта, но... Отрицательные ставки уже частично учтены рынком, а это значит, что подобное решение Банка Англии не станет полной неожиданностью. Кроме того, неясно, насколько низко опустятся ставки и в какой степени многоуровневый подход смягчит последствия снижения ставок для рынка свопов GBP, и, следовательно, для фунта стерлингов.

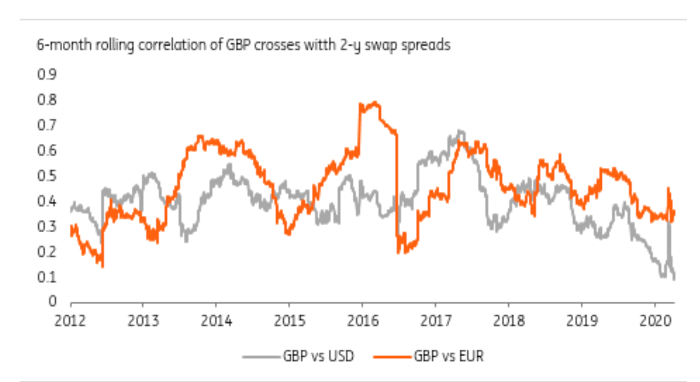

6-месячная корреляция фунта с 2-летними своп-спредами

Поскольку пара EUR/GBP чувствительнее к разнице процентных ставок, чем GBP/USD, при прочих равных снижение ставки Банка Англии оказалось бы более негативным для GBP против EUR, чем USD. Модель справедливой стоимости EUR/GBP предполагает, что неожиданное снижение ставки Банка Англии (то есть снижение ставки, которое не учитывается в цене, а его эффект не уменьшается за счет многоуровневого распределения) на 25 б.п. подтолкнет EUR/GBP вверх примерно на 1.5-2.0%.

Причина, стоящая за снижением ставок, имеет гораздо большее значение для валюты в условиях Брекзита без сделки: последующий подрыв доверия, снижение среднесрочных темпов роста Великобритании и торговых перспектив, а также вопросы относительно будущего роста производительности в Великобритании — все это скажется на средне- и долгосрочной справедливой стоимости фунта и приведет к его резкому снижению.

Скорее все, пара EUR/GBP протестирует паритет в случае Брекзита без сделки, что означает снижение курса более чем на 10% по сравнению с текущим уровнем. Очевидно, что это намного перевешивает влияние неожиданного снижения ставки на 25 б. п., которое приведет к падению фунта на 1.5-2.0% по отношению к евро.

Иными словами, негативные последствия снижения ставки будет иметь для фунта стерлингов второстепенное значение по сравнению с потрясениями, вызванными Брекзитом.

Великобритания может установить отрицательные ставки в следующем году в случае неудачного Брекзита или ухудшения ситуации с Covid-19. Это позволит отменить нижний предел доходности по 10-летним государственным бумагам в 0%. Для фунта важнее причина снижения ставок, например, Брекзит без сделки, а не само снижение.

1. Уйдут ли ставки в минус в ноябре?

В двух словах, не очень высокая. Хотя Банк Англии дал ясно понять, что теперь в его арсенале есть отрицательные ставки, он все же решил подождать и собрать данные из банков, чтобы проанализировать потенциальное воздействие. Этот этап оперативного планирования вряд ли завершится до ноябрьского заседания, когда банк опубликует следующий отчет по монетарной политике.

Не стоит полностью исключать переход к нулевым процентным ставкам (снижение на 10 б.п.), хотя это маловероятно до завершения проверки. Банк Англии также может скорректировать процентную ставку в рамках Схемы срочного финансирования (Term Funding Scheme) — программы, которая предлагает банкам дешевое финансирование, если они увеличат кредитование малых и средних предприятий.

Однако очевидно, что внимание будет в основном приковано к количественному ослаблению, и теперь кажется неизбежным, что Комитет по монетарной политике расширит программу покупки активов, возможно, еще на 100 млрд фунтов стерлингов. Это позволит политикам продолжать покупки до начала следующего лета при сохранении аналогичных темпах.

2. Насколько вероятны отрицательные ставки в 2021 году?

Скорее всего, банк будет избегать дальнейшего снижения ставок, хотя это зависит от торговой сделки по Брекзиту, а также от более радужных перспектив Covid-19, начиная с весны. Однако ни то, ни другое не гарантировано.

Но даже если экономические перспективы ухудшатся, банк должен быть уверен, что отрицательные ставки будут оправданы. И что интересно, судя по недавним комментариям Комитета по монетарной политике, мнения по поводу эффективности этой политики сильно расходятся.

Лучшее, что можно было бы сделать в данный момент в рамках монетарной политики, — создать условия, которые позволят фискальной политике выполнить всю тяжелую работу.

Если бы Банк Англии ввел отрицательные ставки в 2021 году, то, вряд ли бы он снизил их намного ниже нуля (возможно, 20-30 б. п.). Кроме того, Комитет по монетарной политике постарается побыстрее отказаться от этой политики, даже если значительное ужесточение не будет оправдано с точки зрения экономических условий. Это напоминало бы действия шведского центробанка в конце 2019 года.

3. Что означают отрицательные ставки для кривой доходности фунта?

Отрицательные ставки не стали бы большим сюрпризом для фунта. Действительно, OIS-ставки по форвардному курсу 1Y/ 1Y были ниже 0% с июня этого года, отражая негативные ожидания по ставке.

Дополнительное количественное ослабление на сумму 100 млрд фунтов стерлингов (в ноябре) в сочетании с отрицательными ставками на уровне −0.25% подтолкнет справедливую стоимость 10-летних облигаций ниже 0%. Любое снижение ставки примерно одинаково отразится на ставках репо; это позволит отменить текущий нижний предел доходности по государственным ценным бумагам. Кроме того, дальнейшее изъятие государственных облигаций с рынка в рамках программы количественного смягчения приблизит доходность к ставке репо. В результате в середине следующего года справедливая стоимость 10-летних облигаций достигнет минимума примерно в −0.20%.

QE в сочетании с отрицательными ставками повлияют на доходность по гос. облигациям

Однако вокруг этой основной тенденции существуют широкие доверительные интервалы. Во-первых, следует признать, что, если банковская ставка достигнет −0.25%, то Банку Англии будет трудно убедить рынки в том, что ставки находятся на нижней границе, глядя на учетные ставки ЕЦБ и SNB в размере −0.50% и −0.75%. Это означало бы, что 10-летние государственные облигации на время опустятся ниже ставки в ожидании нового снижения. Однако это будет зависеть от темпов восстановления экономики в 2021 году.

С другой стороны, уверенное восстановление и реальные достижения по стимулированию инфляции могут привести к гораздо более крутой кривой, если Банк Англии будет придерживаться политики отрицательных процентных ставок. В результате доходность государственных облигаций быстро восстановится и поднимется выше нуля быстрее, чем предполагает оценка справедливой стоимости.

4. Получат ли банки многоуровневую поддержку?

В августовском отчете по монетарной политике говорится, что многоуровневый подход является ключевой мерой, принятой ЕЦБ и другими центральными банками для смягчения разрушительного воздействия отрицательных ставок на маржу банков. В двух словах, сложность начисления отрицательных ставок по вкладам физических лиц при снижении кредитных ставок может сказаться на их рентабельности. Чтобы исправить ситуацию, ЕЦБ и другие центральные банки освобождают часть (определенный уровень) банковских резервов от отрицательных процентных ставок.

Но такой подход может иметь различные последствия. Маловероятно, что освобождение даже большой части банковских резервов сможет полностью компенсировать падение прибыльности банков на совокупном уровне. Нетрудно понять, почему: вклады домохозяйств в фунтах стерлингов составляют £1.5 трлн, тогда как банковские резервы в Банке Англии составляют «всего» £0.75 трлн.

Влияние на краткосрочные рынки процентных ставок также неоднозначно. Опыт других стран говорит о том, что снижение ставки в сочетании с многоуровневой резервной системой будет почти полностью переведено на ставки валютных свопов Sonia.

Соответственно, это всего лишь возможные последствия негативных ставок и многоуровневой системы, но они показывают, что политика посылает финансовым рынкам противоречивые сообщения. Однако многоуровневый подход позволяет Банку Англии снизить ставки ниже нуля, ослабив давление на банки.

5. Как это повлияет на фунт?

И хотя отрицательные ставки Банка Англии отрицательно сказались бы на фунте, гораздо большее значение имеют обстоятельства, при которых они вводятся. Брекзит без сделки может спровоцировать отрицательные ставки. Но в этом случае, сам Брекзит без сделки окажется более негативным фактором для GBP, чем непосредственное воздействие отрицательных ставок.

Отрицательные ставки — это плохо для фунта, но... Отрицательные ставки уже частично учтены рынком, а это значит, что подобное решение Банка Англии не станет полной неожиданностью. Кроме того, неясно, насколько низко опустятся ставки и в какой степени многоуровневый подход смягчит последствия снижения ставок для рынка свопов GBP, и, следовательно, для фунта стерлингов.

6-месячная корреляция фунта с 2-летними своп-спредами

Поскольку пара EUR/GBP чувствительнее к разнице процентных ставок, чем GBP/USD, при прочих равных снижение ставки Банка Англии оказалось бы более негативным для GBP против EUR, чем USD. Модель справедливой стоимости EUR/GBP предполагает, что неожиданное снижение ставки Банка Англии (то есть снижение ставки, которое не учитывается в цене, а его эффект не уменьшается за счет многоуровневого распределения) на 25 б.п. подтолкнет EUR/GBP вверх примерно на 1.5-2.0%.

Причина, стоящая за снижением ставок, имеет гораздо большее значение для валюты в условиях Брекзита без сделки: последующий подрыв доверия, снижение среднесрочных темпов роста Великобритании и торговых перспектив, а также вопросы относительно будущего роста производительности в Великобритании — все это скажется на средне- и долгосрочной справедливой стоимости фунта и приведет к его резкому снижению.

Скорее все, пара EUR/GBP протестирует паритет в случае Брекзита без сделки, что означает снижение курса более чем на 10% по сравнению с текущим уровнем. Очевидно, что это намного перевешивает влияние неожиданного снижения ставки на 25 б. п., которое приведет к падению фунта на 1.5-2.0% по отношению к евро.

Иными словами, негативные последствия снижения ставки будет иметь для фунта стерлингов второстепенное значение по сравнению с потрясениями, вызванными Брекзитом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба