21 октября 2020 Bloomberg

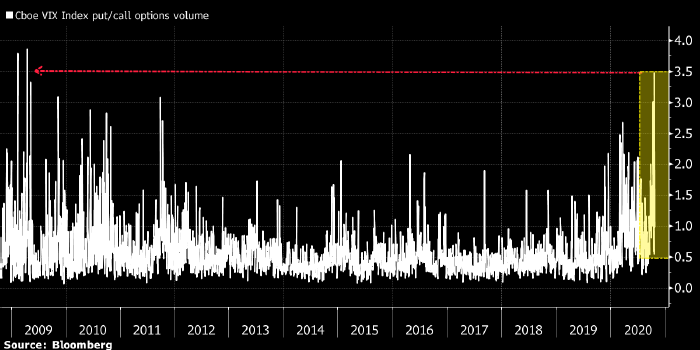

Ее объем был так велик, что сдвинул коэффициент пут/колл всего рынка и отправил его к рекордным значениям с 2009 года.

Весь мир ждет роста рыночной волатильности в ближайшие месяцы, однако один игрок делает огромную противоположную ставку. Кто-то (никто не знает, кто) в пятницу потряс рынок опционов серией огромных блочных сделок, которые являются ставкой на то, что индекс волатильности VIX снизится к февралю-марту в диапазон 17-21 с текущих 30.

Этот трейдер совершил сделку с 360 000 опционов на VIX, которая является покупкой медвежьего спреда 17-21 (покупка 60 000 февральских пут-опционов со страйком 21 и продажа 120 000 февральских пут-опционов со страйком 17. Аналогичная операция была совершена и с мартовскими опционами), отмечает глава департамента стратегии на рынке производных инструментов Susquehanna Financial Крис Мерфи. По его словам, на долю этих сделок пришлись 68% всего объема проторгованных в пятницу пут-опционов

Масштаб этой операции был так велик, что сдвинул коэффициент пут/колл всего рынка и отправил его к рекордным значениям с 2009 года (см. график ниже - прим. ProFinance.ru).

Однако уже в понедельник, т. е. в следующую торговую сессию, пыль улеглась, объем торгов стабилизировался, а коэффициент пут/кол вернулся в область средних значений этого года.

«Я думаю, что этот инвестор ставит на снижение волатильности в первом квартале 2021 года, что может произойти благодаря завершению выборов в США, появлению вакцины от коронавируса или новым мерам поддержки со стороны ФРС», - сообщил агентству Bloomberg Крис Мерфи. - «Сложно сказать, кем является этот игрок, однако, судя по объему сделки, это институциональный инвестор».

Данная ставка выглядит логичной, если посмотреть на кривую фьючерсов на VIX, которая предрекает постепенное снижение волатильности в декабре.

Весь мир ждет роста рыночной волатильности в ближайшие месяцы, однако один игрок делает огромную противоположную ставку. Кто-то (никто не знает, кто) в пятницу потряс рынок опционов серией огромных блочных сделок, которые являются ставкой на то, что индекс волатильности VIX снизится к февралю-марту в диапазон 17-21 с текущих 30.

Этот трейдер совершил сделку с 360 000 опционов на VIX, которая является покупкой медвежьего спреда 17-21 (покупка 60 000 февральских пут-опционов со страйком 21 и продажа 120 000 февральских пут-опционов со страйком 17. Аналогичная операция была совершена и с мартовскими опционами), отмечает глава департамента стратегии на рынке производных инструментов Susquehanna Financial Крис Мерфи. По его словам, на долю этих сделок пришлись 68% всего объема проторгованных в пятницу пут-опционов

Масштаб этой операции был так велик, что сдвинул коэффициент пут/колл всего рынка и отправил его к рекордным значениям с 2009 года (см. график ниже - прим. ProFinance.ru).

Однако уже в понедельник, т. е. в следующую торговую сессию, пыль улеглась, объем торгов стабилизировался, а коэффициент пут/кол вернулся в область средних значений этого года.

«Я думаю, что этот инвестор ставит на снижение волатильности в первом квартале 2021 года, что может произойти благодаря завершению выборов в США, появлению вакцины от коронавируса или новым мерам поддержки со стороны ФРС», - сообщил агентству Bloomberg Крис Мерфи. - «Сложно сказать, кем является этот игрок, однако, судя по объему сделки, это институциональный инвестор».

Данная ставка выглядит логичной, если посмотреть на кривую фьючерсов на VIX, которая предрекает постепенное снижение волатильности в декабре.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба