5 ноября 2020 Открытие | Открытый журнал

Рыночные профессионалы при анализе отдельно взятых ценных бумаг и инвестиционных портфелей часто применяют бета-коэффициент, или β-коэффициент, с помощью которого определяют зависимость доходности ценной бумаги (или портфеля ценных бумаг) от доходности рынка в целом. Её часто характеризует динамика индекса, а также степень риска анализируемого актива и его волатильность. Применяя бета-коэффициент, рыночные профессионалы могут составлять качественные диверсифицированные портфели, способные показывать весьма интересную доходность и сглаживать рыночный риск. Что такое бета-коэффициент, мы расскажем в данной статье.

Логика и определение бета-коэффициента, а также формула его расчёта

В ценовой динамике различных активов существует взаимосвязь, которую ещё называют корреляцией. Такие взаимосвязи могут быть более или менее выраженными, а также прямыми или обратными. Приведём пример прямой корреляции: часто при росте Индекса РТС более-менее синхронно растут в цене акции «Сбербанка».

Рис. 1. Прямая корреляция акций «Сбербанка» и Индекса РТС

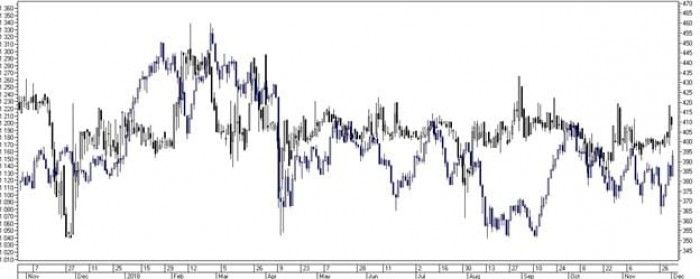

Напротив, весьма часто при снижении стоимости доллара США растёт значение Индекса РТС — это пример обратной корреляции.

Рис. 2. Обратная корреляция курса доллара США и Индекса РТС

Подобная синхронность или асинхронность могут быть как более, так и менее выраженными. Например, если индекс вырастет в цене, допустим на 2%, то какая-нибудь бумага второго эшелона может и вовсе не измениться в своей стоимости. Но это предположение не говорит о полном отсутствии взаимосвязи — просто она менее выражена, так как при каком-либо серьёзном позитиве (сильно выраженном) в индексе рост (пусть и менее выраженный) вполне может охватить и многие бумаги с меньшей корреляцией. Также есть бумаги с большей волатильностью, которые своим ценовым размахом способны опережать динамику индекса.

Рис. 3. Пример низкой корреляции акций «М. Видео» и Индекса РТС

Соответственно, можно говорить как о волатильности бумаг при какой-либо динамике индекса, так и о синхронности или асинхронности ценовой динамики. Волатильность, в свою очередь, характеризует и риск финансовых вложений, так как диапазон ценовых значений априори расширяется как в сторону увеличения цены, так и в сторону снижения. И именно волатильность и синхронность подобной динамики характеризуют бета-коэффициент.

Использование бета-коэффициента было предложено Гарри Марковицем, изначально он назывался индексом недиверсифицируемого риска. Это весьма неплохо передаёт его логику, так как включение в портфель бумаг с грамотно подобранной бетой способно значительно сгладить кривую доходности портфеля при индексной волатильности.

Рассмотрим непосредственно бета-коэффициент. Он рассчитывается как отношение ковариации доходностей бумаги и индекса (анализируемого и эталонного активов: бумага и портфель, портфель и индекс или бумага и индекс) к дисперсии доходности индекса.

β = Cov (Бн, Ин) / Var (И), где

β — бета-коэффициент, Бн — доходность бумаги, Ин — доходность индекса, Cov — ковариация бумаги и индекса, Var — дисперсия индекса.

Для лучшего понимания данную формулу бета-коэффициента можно представить в следующем виде:

β = ∑ (Бн — Бнср) * (Ин — Инср) / ∑ (Ин — Инср)2, где

Бн — доходность бумаги за анализируемый период, Бнср — средняя доходность бумаги за анализируемый период, Ин — доходность индекса за анализируемый период, Инср — средняя доходность индекса за анализируемый период, н — рассматриваемый период времени.

Если бумага в среднем двигается синхронно с индексом, то бета будет положительной, если же бумага движется асинхронно (обратная корреляция), то бета принимает отрицательные значения. Если бета равна единице, то можно говорить о полной синхронности бумаги и индекса. Если бета примет значение от нуля до единицы, то бумага имеет определённую синхронность с индексом, но её волатильность всё же меньше. А если показатель выше единицы, то бумага проявляет большую волатильность в сравнении с индексом при наличии синхронности движения.

Когда доходность индекса составила 10%, а бета бумаги 0,7, можно сказать, что доходность бумаги 7%. Если же бета 1,2, то бумага покажет доходность 12%, а если бета −0,2, то доходность бумаги −2%.

У каждой бумаги есть своя бета по отношению к индексу, даже околонулевая. А если учесть, что портфель состоит из определённых бумаг в соответствии с их весовыми коэффициентами, то общая бета портфеля к индексу будет равна сумме произведений беты бумаг, образующих портфель, и их весовых коэффициентов.

βп = ∑ βб * х, где

βп — бета-коэффициент портфеля, βб — бета-коэффициент бумаги, х — весовой коэффициент бумаги (процентная доля бумаги в портфеле).

Плюсы и минусы использования бета-коэффициента

У применения бета-коэффициента есть как сильные, так и слабые стороны. К плюсам беты можно отнести относительную простоту понимания и применения, так как подбор бумаг с её учётом позволяет сгладить доходность портфеля при индексной волатильности.

Также бету часто применяют при оценке управления портфелем ценных бумаг, так как результативность управления обычно оценивается в сравнении с динамикой индекса за аналогичный период, а задача управляющего — обогнать доходность индекса и показать лучший результат.

К проблемам использования бета-коэффициента компании можно отнести то, что приходится сравнивать бумаги с основными индексами Московской биржи, в которых велика доля участия сырьевых компаний. Поэтому может быть целесообразно в качестве эталонного бенчмарка брать не только эти индексы, но также производить расчёт бета-коэффициента по отношению к соответствующему отраслевому индексу и сравнивать эту бету с бетой компаний аналогичной отрасли.

Использование беты позволяет лучше понять и рационально составить портфель ценных бумаг как с точки зрения волатильности, так и с точки зрения корреляции бумаг, образующих портфель с общим рынком, характеризуемым индексом. Это делает результаты управления более прогнозируемыми и статистически более высокими.

Логика и определение бета-коэффициента, а также формула его расчёта

В ценовой динамике различных активов существует взаимосвязь, которую ещё называют корреляцией. Такие взаимосвязи могут быть более или менее выраженными, а также прямыми или обратными. Приведём пример прямой корреляции: часто при росте Индекса РТС более-менее синхронно растут в цене акции «Сбербанка».

Рис. 1. Прямая корреляция акций «Сбербанка» и Индекса РТС

Напротив, весьма часто при снижении стоимости доллара США растёт значение Индекса РТС — это пример обратной корреляции.

Рис. 2. Обратная корреляция курса доллара США и Индекса РТС

Подобная синхронность или асинхронность могут быть как более, так и менее выраженными. Например, если индекс вырастет в цене, допустим на 2%, то какая-нибудь бумага второго эшелона может и вовсе не измениться в своей стоимости. Но это предположение не говорит о полном отсутствии взаимосвязи — просто она менее выражена, так как при каком-либо серьёзном позитиве (сильно выраженном) в индексе рост (пусть и менее выраженный) вполне может охватить и многие бумаги с меньшей корреляцией. Также есть бумаги с большей волатильностью, которые своим ценовым размахом способны опережать динамику индекса.

Рис. 3. Пример низкой корреляции акций «М. Видео» и Индекса РТС

Соответственно, можно говорить как о волатильности бумаг при какой-либо динамике индекса, так и о синхронности или асинхронности ценовой динамики. Волатильность, в свою очередь, характеризует и риск финансовых вложений, так как диапазон ценовых значений априори расширяется как в сторону увеличения цены, так и в сторону снижения. И именно волатильность и синхронность подобной динамики характеризуют бета-коэффициент.

Использование бета-коэффициента было предложено Гарри Марковицем, изначально он назывался индексом недиверсифицируемого риска. Это весьма неплохо передаёт его логику, так как включение в портфель бумаг с грамотно подобранной бетой способно значительно сгладить кривую доходности портфеля при индексной волатильности.

Рассмотрим непосредственно бета-коэффициент. Он рассчитывается как отношение ковариации доходностей бумаги и индекса (анализируемого и эталонного активов: бумага и портфель, портфель и индекс или бумага и индекс) к дисперсии доходности индекса.

β = Cov (Бн, Ин) / Var (И), где

β — бета-коэффициент, Бн — доходность бумаги, Ин — доходность индекса, Cov — ковариация бумаги и индекса, Var — дисперсия индекса.

Для лучшего понимания данную формулу бета-коэффициента можно представить в следующем виде:

β = ∑ (Бн — Бнср) * (Ин — Инср) / ∑ (Ин — Инср)2, где

Бн — доходность бумаги за анализируемый период, Бнср — средняя доходность бумаги за анализируемый период, Ин — доходность индекса за анализируемый период, Инср — средняя доходность индекса за анализируемый период, н — рассматриваемый период времени.

Если бумага в среднем двигается синхронно с индексом, то бета будет положительной, если же бумага движется асинхронно (обратная корреляция), то бета принимает отрицательные значения. Если бета равна единице, то можно говорить о полной синхронности бумаги и индекса. Если бета примет значение от нуля до единицы, то бумага имеет определённую синхронность с индексом, но её волатильность всё же меньше. А если показатель выше единицы, то бумага проявляет большую волатильность в сравнении с индексом при наличии синхронности движения.

Когда доходность индекса составила 10%, а бета бумаги 0,7, можно сказать, что доходность бумаги 7%. Если же бета 1,2, то бумага покажет доходность 12%, а если бета −0,2, то доходность бумаги −2%.

У каждой бумаги есть своя бета по отношению к индексу, даже околонулевая. А если учесть, что портфель состоит из определённых бумаг в соответствии с их весовыми коэффициентами, то общая бета портфеля к индексу будет равна сумме произведений беты бумаг, образующих портфель, и их весовых коэффициентов.

βп = ∑ βб * х, где

βп — бета-коэффициент портфеля, βб — бета-коэффициент бумаги, х — весовой коэффициент бумаги (процентная доля бумаги в портфеле).

Плюсы и минусы использования бета-коэффициента

У применения бета-коэффициента есть как сильные, так и слабые стороны. К плюсам беты можно отнести относительную простоту понимания и применения, так как подбор бумаг с её учётом позволяет сгладить доходность портфеля при индексной волатильности.

Также бету часто применяют при оценке управления портфелем ценных бумаг, так как результативность управления обычно оценивается в сравнении с динамикой индекса за аналогичный период, а задача управляющего — обогнать доходность индекса и показать лучший результат.

К проблемам использования бета-коэффициента компании можно отнести то, что приходится сравнивать бумаги с основными индексами Московской биржи, в которых велика доля участия сырьевых компаний. Поэтому может быть целесообразно в качестве эталонного бенчмарка брать не только эти индексы, но также производить расчёт бета-коэффициента по отношению к соответствующему отраслевому индексу и сравнивать эту бету с бетой компаний аналогичной отрасли.

Использование беты позволяет лучше понять и рационально составить портфель ценных бумаг как с точки зрения волатильности, так и с точки зрения корреляции бумаг, образующих портфель с общим рынком, характеризуемым индексом. Это делает результаты управления более прогнозируемыми и статистически более высокими.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба