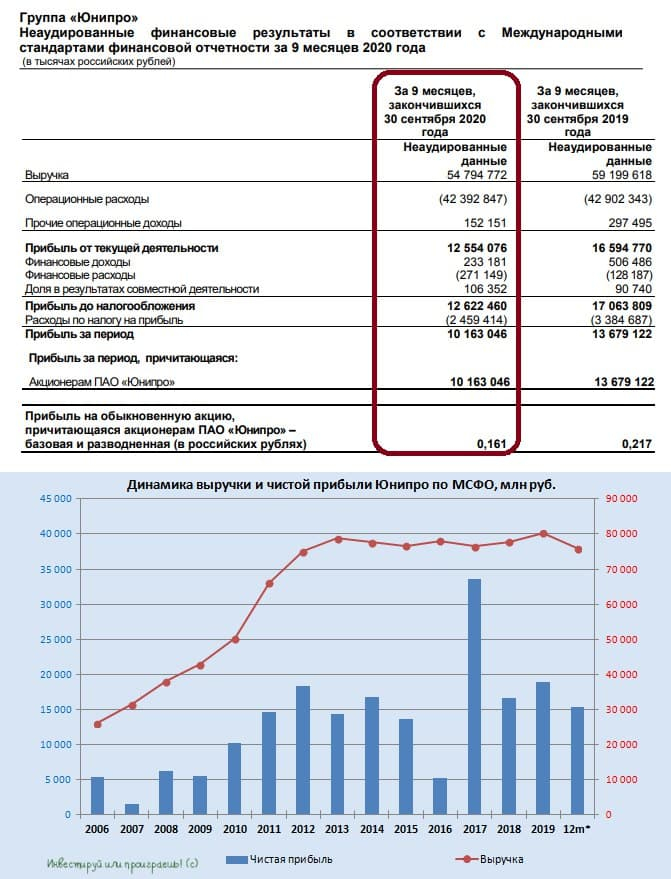

Юнипро по итогам 9 месяцев 2020 года снизила чистую прибыль по МСФО ровно на четверть, по сравнению с аналогичным периодом прошлого года, до 10,2 млрд рублей. Показатель EBITDA не досчитался чуть более 10% (г/г), довольствовавшись результатом в 19,2 млрд.

Причиной тому – слабая динамика выручки (-7,4% до 54,8 млрд рублей), на фоне куда более скромного снижения операционных расходов – всего на 1,2% до 42,4 млрд. За причинами далеко ходить не надо: цены на электроэнергию оказались ниже прошлогодних, да ещё и выработка электроэнергии не досчиталась сразу 10%, неуклонно снижаясь в последние годы.

📙 В представленной презентации Юнипро говорится, что компания начнёт получать платежи по ДПМ за третий энергоблок Берёзовской ГРЭС со 2 кв. 2021 года, а германский энергоконцерн Uniper ещё раз подтвердил срок его запуска в первом полугодии следующего года. Очень хочется верить, что показания российской дочки и немецкой материнской энергокомпании сходятся не случайно, и мы действительно дождёмся уже в ближайшем будущем долгожданный ввод в эксплуатацию застрявшего на ремонте аварийного энергоблока.

🔩 При этом не стоит ожидать на этом фоне серьёзного прорыва вверх от финансовых показателей Юнипро. Да и прогнозы самой Юнипро на 2021 год выглядят весьма осторожными, судя по той же презентации. Если EBITDA по итогам текущего года по-прежнему ожидается в диапазоне 25-27 млрд рублей, то прогноз на следующий год – на примерно таком же уровне в 25-30 млрд рублей.

✂️ Всё дело в том, что в следующем году ожидается перевод всех парогазовых установок компании с договоров ДПМ на КОМ, что неминуемо повлечёт за собой резкое снижение доходов. И в лучшем случае запуск третьего энергоблока Берёзовской ГРЭС и последующее получение ДПМ-доходов должны нивелировать этот негатив. Также есть оговорка, что уровень прогноза для 2021 год включает в себя различные направления развития экономики в связи с COVID-19, а фактическое значение EBITDA будет существенно зависеть от уровня восстановления спроса на электроэнергию, корректировки цен ДПМ и перспективы продления соглашения ОПЕК+.

📞В ходе вчерашней телеконференции Юнипро, посвящённой публикации финансовых результатов по МСФО за 9 месяцев 2020 года, генеральный директор компании Максим Широков рассказал, что компания планирует в марте 2021 года представить основные параметры стратегии дальнейшего развития, «раскрыв основные пункты и взгляды на будущее».

💰 Не берусь судить какие сюрпризы нас там могут поджидать, а вот уверенность Юнипро в выплате долгожданных 20 млрд рублей дивидендов в 2021-2022 гг. не может не радовать! По крайней мере, в презентации компания закладывает именно такие ожидания, среди которых значится также продление дивидендной политики, предполагающей эти повышенные выплаты.

📟 Берём в руки наш любимый калькулятор и считаем: 20 млрд рублей – это 0,317 руб. на одну акцию. При текущих котировках ожидаемая ДД на 2021-2022 гг. оценивается на уровне 11,6%, что сейчас выглядит фантастически позитивным сценарием.

📈 Очень хочется верить, что эта ставка всё-таки сыграет в итоге, и можно не сомневаться, что в этом случае котировки в считанные дни преодолеют уровень 3,2 руб. за акцию, дабы вернуть дивидендную доходность ниже 10%. Иначе это будет слишком щедрым и жирным подарком для нас, с учётом благополучного ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС и окончательно подтверждённого размера повышенных дивидендов на уровне 31,7 коп. на одну акцию.

💼 Я свою ставку сделал, и бумаги Юнипро сейчас занимают достойное второе место в моём личном инвестиционном портфеле, с долей в 7,3%, уступая сейчас только Газпрому (8,3%).

Причиной тому – слабая динамика выручки (-7,4% до 54,8 млрд рублей), на фоне куда более скромного снижения операционных расходов – всего на 1,2% до 42,4 млрд. За причинами далеко ходить не надо: цены на электроэнергию оказались ниже прошлогодних, да ещё и выработка электроэнергии не досчиталась сразу 10%, неуклонно снижаясь в последние годы.

📙 В представленной презентации Юнипро говорится, что компания начнёт получать платежи по ДПМ за третий энергоблок Берёзовской ГРЭС со 2 кв. 2021 года, а германский энергоконцерн Uniper ещё раз подтвердил срок его запуска в первом полугодии следующего года. Очень хочется верить, что показания российской дочки и немецкой материнской энергокомпании сходятся не случайно, и мы действительно дождёмся уже в ближайшем будущем долгожданный ввод в эксплуатацию застрявшего на ремонте аварийного энергоблока.

🔩 При этом не стоит ожидать на этом фоне серьёзного прорыва вверх от финансовых показателей Юнипро. Да и прогнозы самой Юнипро на 2021 год выглядят весьма осторожными, судя по той же презентации. Если EBITDA по итогам текущего года по-прежнему ожидается в диапазоне 25-27 млрд рублей, то прогноз на следующий год – на примерно таком же уровне в 25-30 млрд рублей.

✂️ Всё дело в том, что в следующем году ожидается перевод всех парогазовых установок компании с договоров ДПМ на КОМ, что неминуемо повлечёт за собой резкое снижение доходов. И в лучшем случае запуск третьего энергоблока Берёзовской ГРЭС и последующее получение ДПМ-доходов должны нивелировать этот негатив. Также есть оговорка, что уровень прогноза для 2021 год включает в себя различные направления развития экономики в связи с COVID-19, а фактическое значение EBITDA будет существенно зависеть от уровня восстановления спроса на электроэнергию, корректировки цен ДПМ и перспективы продления соглашения ОПЕК+.

📞В ходе вчерашней телеконференции Юнипро, посвящённой публикации финансовых результатов по МСФО за 9 месяцев 2020 года, генеральный директор компании Максим Широков рассказал, что компания планирует в марте 2021 года представить основные параметры стратегии дальнейшего развития, «раскрыв основные пункты и взгляды на будущее».

💰 Не берусь судить какие сюрпризы нас там могут поджидать, а вот уверенность Юнипро в выплате долгожданных 20 млрд рублей дивидендов в 2021-2022 гг. не может не радовать! По крайней мере, в презентации компания закладывает именно такие ожидания, среди которых значится также продление дивидендной политики, предполагающей эти повышенные выплаты.

📟 Берём в руки наш любимый калькулятор и считаем: 20 млрд рублей – это 0,317 руб. на одну акцию. При текущих котировках ожидаемая ДД на 2021-2022 гг. оценивается на уровне 11,6%, что сейчас выглядит фантастически позитивным сценарием.

📈 Очень хочется верить, что эта ставка всё-таки сыграет в итоге, и можно не сомневаться, что в этом случае котировки в считанные дни преодолеют уровень 3,2 руб. за акцию, дабы вернуть дивидендную доходность ниже 10%. Иначе это будет слишком щедрым и жирным подарком для нас, с учётом благополучного ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС и окончательно подтверждённого размера повышенных дивидендов на уровне 31,7 коп. на одну акцию.

💼 Я свою ставку сделал, и бумаги Юнипро сейчас занимают достойное второе место в моём личном инвестиционном портфеле, с долей в 7,3%, уступая сейчас только Газпрому (8,3%).

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба