8 декабря 2020 Invest Heroes Пирогов Сергей

Top of mind

Меня не покидает ощущение “натягивания” роста из последних сил, как было на подписании торговой сделки США-Китай итп. Судя по графикам, это может продлиться ещё немного.

Например, Goldman Sachs давал цель по S&P = 3700 до конца года, она формально выполнена. По индексу Мосбиржи наш фундаментальный прогноз около 3500 и пересматривается вверх, но вероятно от 3200 мы увидим небольшую коррекционную волну.

Поговорим о ней далее:

Сырье и валюты

Главный индикатор в этом — это индекс доллара, по нему есть небольшой отскок, и он зеркалится на рынок нефти:

Ведь на самом деле нарастание локдаунов и повышение добычи ОПЕК на 0.5М барр с января, повышение добычи в Норвегии, возобновление Индией импорта из Венесуэлы — это плохо для цен на нефть в январе, и я думаю на этом мы увидим снижение в нефти перед продолжением роста.

Следующий важный триггер рынков — это пик зимней эпидемии, который прогнозируется на январь:

он вероятно станет триггером для роста доходностей treasuries и большого трейда на рефляцию (рост в сырье и развивающихся рынках, снижение в информационных технологиях, ослабление доллара)

Я продолжаю придерживаться мнения, что это движение в доходностях очень важно, и будет стоить S&P 10–15% коррекции, поможет росту рубля в сторону 72.9 как минимум, а вероятно и выше (70.8 за доллар) в 1кв 2021.

Рынок акций РФ

Наш рынок гораздо дешевле чем США и привлекает поток иностранного капитала. Ему будет сложно игнорировать движение нефти, поэтому сейчас я не участвую в нем на полную, но считаю, что в 1П 2021 нас ждет 1500п по РТС.

Интересны дисбалансы:

Аэрофлот торгуется как будто уже все хорошо. С учетом увеличения уставного капитала в 2.2х раза, это как по-старому свыше 100р за акцию и на наш взгляд не отражает реалий. Дорого

ГМК Норникель явно отстает от корзины металлов, и выглядит наоборот очень дешевым. Да, именно дешевым

Система торгуется с большим дисконтом (15–20%) к динамике OZON. Очевидно, от 28 или 30Р акции в активной зоне подбора

Рынок акций США

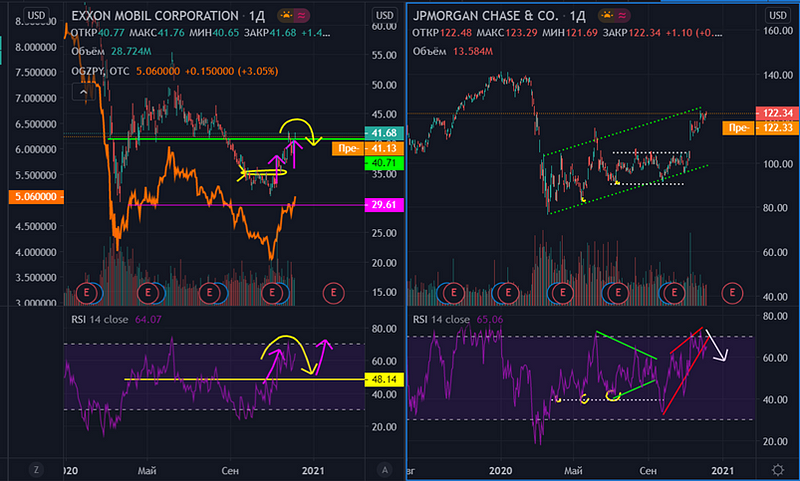

На рынке США взяли паузу акции Value. Вот, например, как Exxon Mobil рисуют схожие картинки с Газпромом, а JP Morgan намекает на потенциал коррекции в Сбербанке:

На рынке остаются привлекательными многие истории отраслей (каннабис, солнце, биотопливо итп) в повестку Байдена, но в целом, как я уже говорил выше, рынок смотрится дорогим и требует небольшого сдутия — по крайней мере, на это намекают графики.

Облигации

В пятницу оборот торгов в ОФЗ составил 20 млрд руб. По итогам сессии доходности бумаг снизились на 1–2 бп на фоне укрепления рубля. Кривая корпоративных бондов без изменений.

Инфляция по итогам ноября ускорилась до 4,4% г/г. МИНЭК прогнозирует, что по итогам декабря инфляция вырастет до 4,6–4,8% г/г. Реальная ставка на конец ноября составила -0,17%. Учитывая эти факторы, ЦБР вряд ли будет снижать ставку на ближайшем заседании 18 декабря и сохранит её на текущем уровне. При этом отрицательные реальные ставки на развивающихся рынках не являются сейчас исключительным явлением. Так, отрицательные реальные ставки сейчас в Бразилии, Турции и Чили. В теории эта ситуация может с одной стороны раздувать пузыри, искажая стоимость активов, с другой стороны способствовать более быстрому восстановлению экономики.

На этом фоне котировки облигаций имеют ограниченный потенциал роста курсовой стоимости. Мы ищем точечные истории, где ещё остаётся широкий кредитный спред.

Меня не покидает ощущение “натягивания” роста из последних сил, как было на подписании торговой сделки США-Китай итп. Судя по графикам, это может продлиться ещё немного.

Например, Goldman Sachs давал цель по S&P = 3700 до конца года, она формально выполнена. По индексу Мосбиржи наш фундаментальный прогноз около 3500 и пересматривается вверх, но вероятно от 3200 мы увидим небольшую коррекционную волну.

Поговорим о ней далее:

Сырье и валюты

Главный индикатор в этом — это индекс доллара, по нему есть небольшой отскок, и он зеркалится на рынок нефти:

Ведь на самом деле нарастание локдаунов и повышение добычи ОПЕК на 0.5М барр с января, повышение добычи в Норвегии, возобновление Индией импорта из Венесуэлы — это плохо для цен на нефть в январе, и я думаю на этом мы увидим снижение в нефти перед продолжением роста.

Следующий важный триггер рынков — это пик зимней эпидемии, который прогнозируется на январь:

он вероятно станет триггером для роста доходностей treasuries и большого трейда на рефляцию (рост в сырье и развивающихся рынках, снижение в информационных технологиях, ослабление доллара)

Я продолжаю придерживаться мнения, что это движение в доходностях очень важно, и будет стоить S&P 10–15% коррекции, поможет росту рубля в сторону 72.9 как минимум, а вероятно и выше (70.8 за доллар) в 1кв 2021.

Рынок акций РФ

Наш рынок гораздо дешевле чем США и привлекает поток иностранного капитала. Ему будет сложно игнорировать движение нефти, поэтому сейчас я не участвую в нем на полную, но считаю, что в 1П 2021 нас ждет 1500п по РТС.

Интересны дисбалансы:

Аэрофлот торгуется как будто уже все хорошо. С учетом увеличения уставного капитала в 2.2х раза, это как по-старому свыше 100р за акцию и на наш взгляд не отражает реалий. Дорого

ГМК Норникель явно отстает от корзины металлов, и выглядит наоборот очень дешевым. Да, именно дешевым

Система торгуется с большим дисконтом (15–20%) к динамике OZON. Очевидно, от 28 или 30Р акции в активной зоне подбора

Рынок акций США

На рынке США взяли паузу акции Value. Вот, например, как Exxon Mobil рисуют схожие картинки с Газпромом, а JP Morgan намекает на потенциал коррекции в Сбербанке:

На рынке остаются привлекательными многие истории отраслей (каннабис, солнце, биотопливо итп) в повестку Байдена, но в целом, как я уже говорил выше, рынок смотрится дорогим и требует небольшого сдутия — по крайней мере, на это намекают графики.

Облигации

В пятницу оборот торгов в ОФЗ составил 20 млрд руб. По итогам сессии доходности бумаг снизились на 1–2 бп на фоне укрепления рубля. Кривая корпоративных бондов без изменений.

Инфляция по итогам ноября ускорилась до 4,4% г/г. МИНЭК прогнозирует, что по итогам декабря инфляция вырастет до 4,6–4,8% г/г. Реальная ставка на конец ноября составила -0,17%. Учитывая эти факторы, ЦБР вряд ли будет снижать ставку на ближайшем заседании 18 декабря и сохранит её на текущем уровне. При этом отрицательные реальные ставки на развивающихся рынках не являются сейчас исключительным явлением. Так, отрицательные реальные ставки сейчас в Бразилии, Турции и Чили. В теории эта ситуация может с одной стороны раздувать пузыри, искажая стоимость активов, с другой стороны способствовать более быстрому восстановлению экономики.

На этом фоне котировки облигаций имеют ограниченный потенциал роста курсовой стоимости. Мы ищем точечные истории, где ещё остаётся широкий кредитный спред.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба