8 декабря 2020 Invest Heroes | Ozon

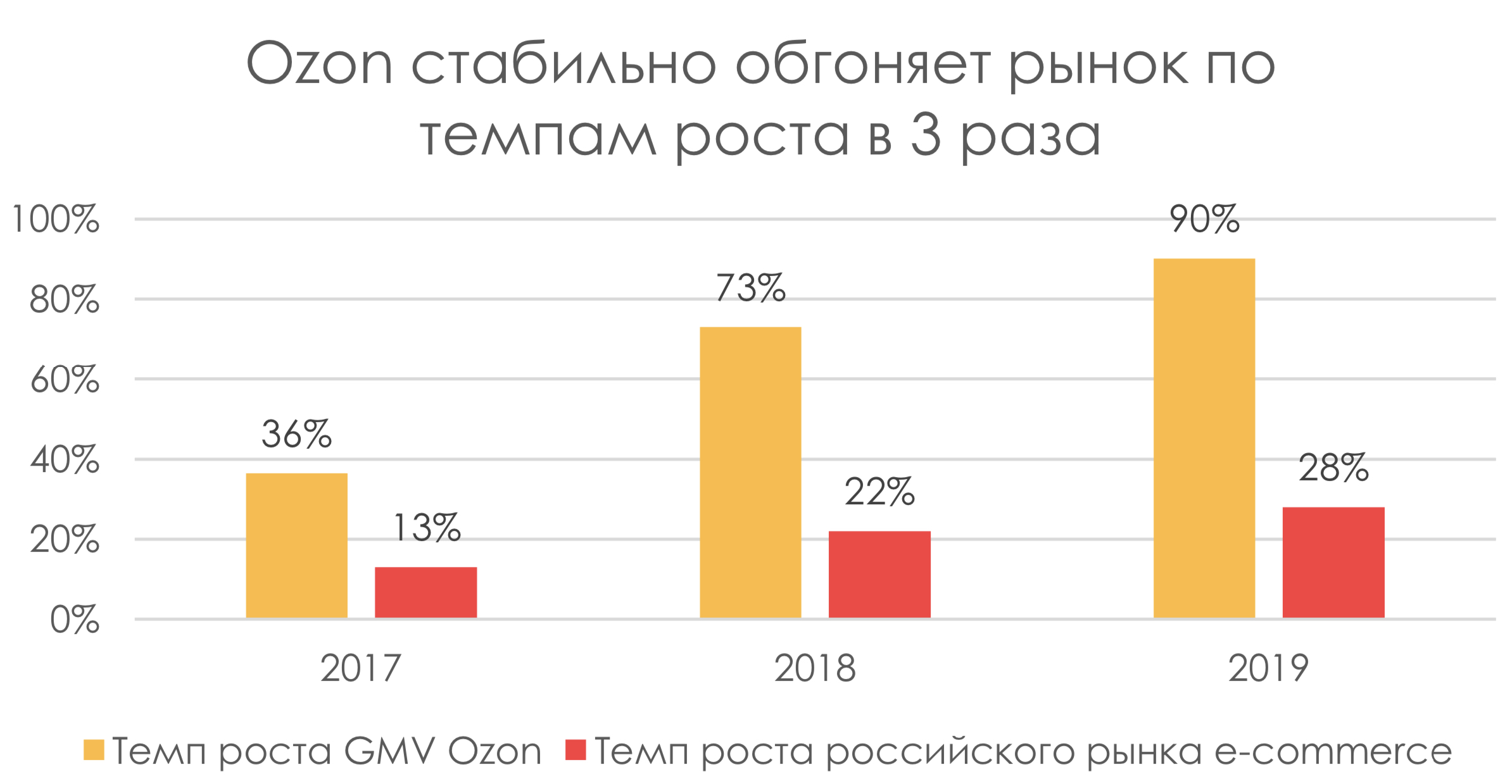

Последние 4 года Озон растет в 3-4 раза быстрее рынка онлайн ритейла, сейчас его доля составляет около 6%, мы ожидаем роста доли до 29% в течение ближайшие 4-5 лет.

Немаловажно и поведение крупнейших акционеров Озон: они не только не продают свои доли, но даже сами докупают на IPO, чтобы дать компании больше денег на реализацию стратегии роста.

Мы считаем, такой ажиотажный спрос связан с отсутствием альтернатив – Озон первый российский онлайн ритейлер, а российский рынок e-commerce обладает значительным потенциалом роста. Мы ждем рост рынка на уровне 30% в год в ближайшие 4 года.

Ozon все время своего существования был убыточной компанией, которая существовала за счет вливаний средств инвесторов. Вся валовая прибыль съедается уже на этапе издержек на логистику (хранение и доставка товаров).

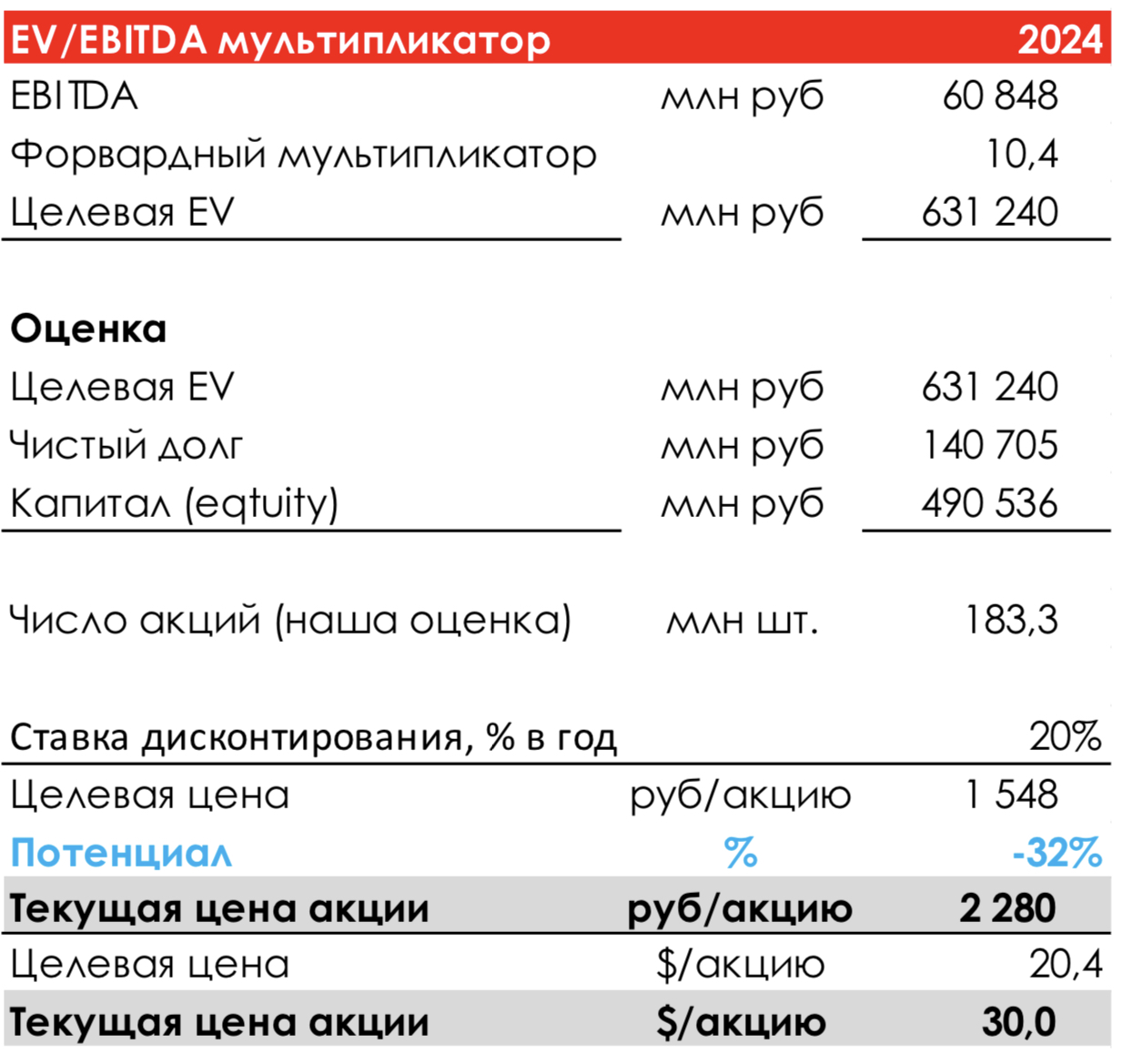

Мы не беремся оценивать вероятность, с которой менеджмент сможет поменять бизнес модель и сделать Озон прибыльным бизнесом. Для тех, кто верит в Озон, мы сделали вариант оценки с предпосылками, что Озон победит в конкурентной борьбе, выйдет в прибыль и выжмет максимум из существующей бизнес модели и получили справедливую оценку акций в 20.4$/акцию. Рекомендация SELL.

Перспективы Озона: планы компании

Дивидендов пока не будет. Ozon ещё не выплачивал дивидендов по обыкновенным акциям и в обозримом будущем не сможет по двум причинам:

Всю будущую прибыль компания планирует инвестировать в развитие бизнеса.

Условия по некоторым займам ограничивают выплату дивидендов и распределение акций без согласования с кредитором.

«Мы можем не выплачивать дивиденды в обозримом будущем или вообще не выплачивать дивиденды. Следовательно, окупаемость инвестиций в ADS полностью зависит от повышения цен на открытом рынке, которого может и не произойти» – вольный перевод цитаты из проспекта эмиссии.

Финансовые отчёты могут быть искажены из-за недостатков в контроле, но Ozon работает над их устранением.

«До размещения мы были частной компанией с ограниченными ресурсами для внутреннего контроля», — объяснили в Ozon.

Есть угроза дополнительных налогов или штрафов, если самозанятых классифицируют как сотрудников. Сейчас многих сотрудников Озон оформляет как партнеров-самозанятых – есть риски ужесточения регулирования, в которых Озону придется принимать их на работу и платить соц отчисления (30%+ к ФОТ).

Перспективы роста прибыли Озон.

Озон уже запустил ряд сервисов для покупателей и продавцов, и планирует продолжать новые запуски, за счет чего будет наращивать свою сервисную часть выручки.

Уже запущенные проекты:

Дебетовая карта Ozon.Card

Сервис Ozon.Invest, который позволяет продавцам брать займы у ритейл кредиторов

Подписка Ozon Premium, дающая дополнительные скидки, бесплатную доставку и упрощенный возврат

Как мы помним, Озон – «русский Амазон», а у Амазона основная прибыль генерируется подразделением AWS, которое предоставляет нишевые облачные услуги для бизнеса. В отличие от Амазона, у Озона спектр услуг пока скромный, и мы не ждем, что Озон станет лидером в разработке IT-решений в обозримой перспектике.

Тем не менее, дополнительные сервисы могут добавлять Озону маржу, внося вклад в путь к прибыльности.

Оценка

Мы не беремся оценивать вероятность, с которой менеджмент сможет поменять бизнес модель и сделать Озон прибыльным бизнесом. Для тех, кто верит в Озон, мы сделали вариант оценки со следующими предпосылками:

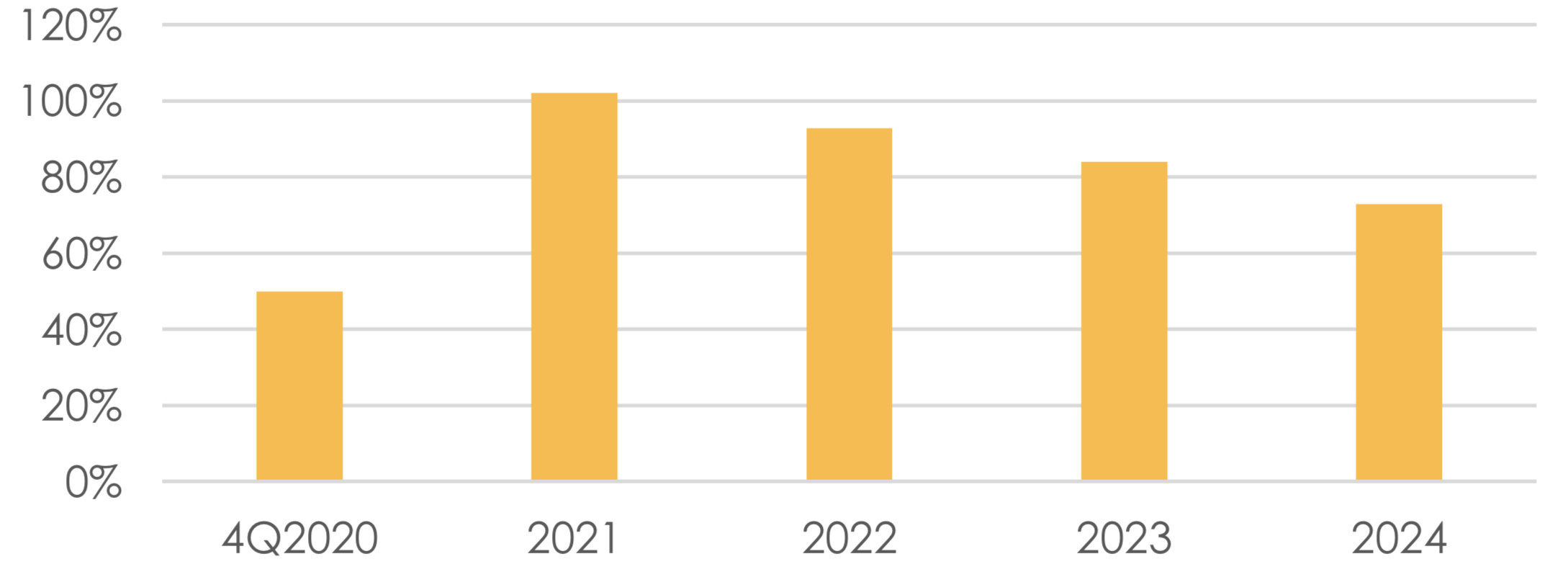

1. Расходы на доставку и фулфилмент к 2024 году будут составлять 12% - лучший показатель за раскрываемую Озоном историю при существовании Маркетплейса

2. Валовая маржа Маркетплейса достигнет 15.0% - это средняя комиссия топ-1 игрока в отрасли Wildberries, то есть если Озон будет лидером наравне с Wildberries, он сможет нарастить среднюю комиссию, либо увеличит маржу за счет разработки новых дополнительных сервисов для продавцов и покупателей.

Такие предпосылки дают справедливую оценку, приведенную к текущему моменту с учетом требуемой доходности 20% в год в 20,4$/акцию:

Мы считаем, что на такие прогнозы крайне опасно ставить деньги, поскольку за ними стоит:

предпосылка, что менеджмент изобретет что-то кардинально новое в бизнес модели Озона;

а также предпосылка о лидерстве на рынке e-commerce с высокой маржой, в то время как Озон расширяется за счет регионов, где возможности покупателей ниже и расходы на логистику могут наоборот начать занимать большую долю в % от оборота, как мы это видим по факту в первые 9М 2020 года.

Немаловажно и поведение крупнейших акционеров Озон: они не только не продают свои доли, но даже сами докупают на IPO, чтобы дать компании больше денег на реализацию стратегии роста.

Мы считаем, такой ажиотажный спрос связан с отсутствием альтернатив – Озон первый российский онлайн ритейлер, а российский рынок e-commerce обладает значительным потенциалом роста. Мы ждем рост рынка на уровне 30% в год в ближайшие 4 года.

Ozon все время своего существования был убыточной компанией, которая существовала за счет вливаний средств инвесторов. Вся валовая прибыль съедается уже на этапе издержек на логистику (хранение и доставка товаров).

Мы не беремся оценивать вероятность, с которой менеджмент сможет поменять бизнес модель и сделать Озон прибыльным бизнесом. Для тех, кто верит в Озон, мы сделали вариант оценки с предпосылками, что Озон победит в конкурентной борьбе, выйдет в прибыль и выжмет максимум из существующей бизнес модели и получили справедливую оценку акций в 20.4$/акцию. Рекомендация SELL.

Перспективы Озона: планы компании

Дивидендов пока не будет. Ozon ещё не выплачивал дивидендов по обыкновенным акциям и в обозримом будущем не сможет по двум причинам:

Всю будущую прибыль компания планирует инвестировать в развитие бизнеса.

Условия по некоторым займам ограничивают выплату дивидендов и распределение акций без согласования с кредитором.

«Мы можем не выплачивать дивиденды в обозримом будущем или вообще не выплачивать дивиденды. Следовательно, окупаемость инвестиций в ADS полностью зависит от повышения цен на открытом рынке, которого может и не произойти» – вольный перевод цитаты из проспекта эмиссии.

Финансовые отчёты могут быть искажены из-за недостатков в контроле, но Ozon работает над их устранением.

«До размещения мы были частной компанией с ограниченными ресурсами для внутреннего контроля», — объяснили в Ozon.

Есть угроза дополнительных налогов или штрафов, если самозанятых классифицируют как сотрудников. Сейчас многих сотрудников Озон оформляет как партнеров-самозанятых – есть риски ужесточения регулирования, в которых Озону придется принимать их на работу и платить соц отчисления (30%+ к ФОТ).

Перспективы роста прибыли Озон.

Озон уже запустил ряд сервисов для покупателей и продавцов, и планирует продолжать новые запуски, за счет чего будет наращивать свою сервисную часть выручки.

Уже запущенные проекты:

Дебетовая карта Ozon.Card

Сервис Ozon.Invest, который позволяет продавцам брать займы у ритейл кредиторов

Подписка Ozon Premium, дающая дополнительные скидки, бесплатную доставку и упрощенный возврат

Как мы помним, Озон – «русский Амазон», а у Амазона основная прибыль генерируется подразделением AWS, которое предоставляет нишевые облачные услуги для бизнеса. В отличие от Амазона, у Озона спектр услуг пока скромный, и мы не ждем, что Озон станет лидером в разработке IT-решений в обозримой перспектике.

Тем не менее, дополнительные сервисы могут добавлять Озону маржу, внося вклад в путь к прибыльности.

Оценка

Мы не беремся оценивать вероятность, с которой менеджмент сможет поменять бизнес модель и сделать Озон прибыльным бизнесом. Для тех, кто верит в Озон, мы сделали вариант оценки со следующими предпосылками:

1. Расходы на доставку и фулфилмент к 2024 году будут составлять 12% - лучший показатель за раскрываемую Озоном историю при существовании Маркетплейса

2. Валовая маржа Маркетплейса достигнет 15.0% - это средняя комиссия топ-1 игрока в отрасли Wildberries, то есть если Озон будет лидером наравне с Wildberries, он сможет нарастить среднюю комиссию, либо увеличит маржу за счет разработки новых дополнительных сервисов для продавцов и покупателей.

Такие предпосылки дают справедливую оценку, приведенную к текущему моменту с учетом требуемой доходности 20% в год в 20,4$/акцию:

Мы считаем, что на такие прогнозы крайне опасно ставить деньги, поскольку за ними стоит:

предпосылка, что менеджмент изобретет что-то кардинально новое в бизнес модели Озона;

а также предпосылка о лидерстве на рынке e-commerce с высокой маржой, в то время как Озон расширяется за счет регионов, где возможности покупателей ниже и расходы на логистику могут наоборот начать занимать большую долю в % от оборота, как мы это видим по факту в первые 9М 2020 года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба