14 декабря 2020 Иволга Капитал Хохрин Андрей

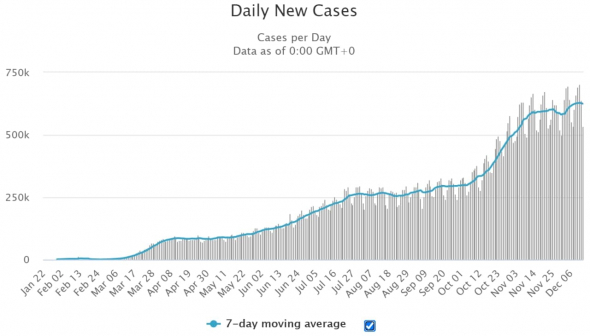

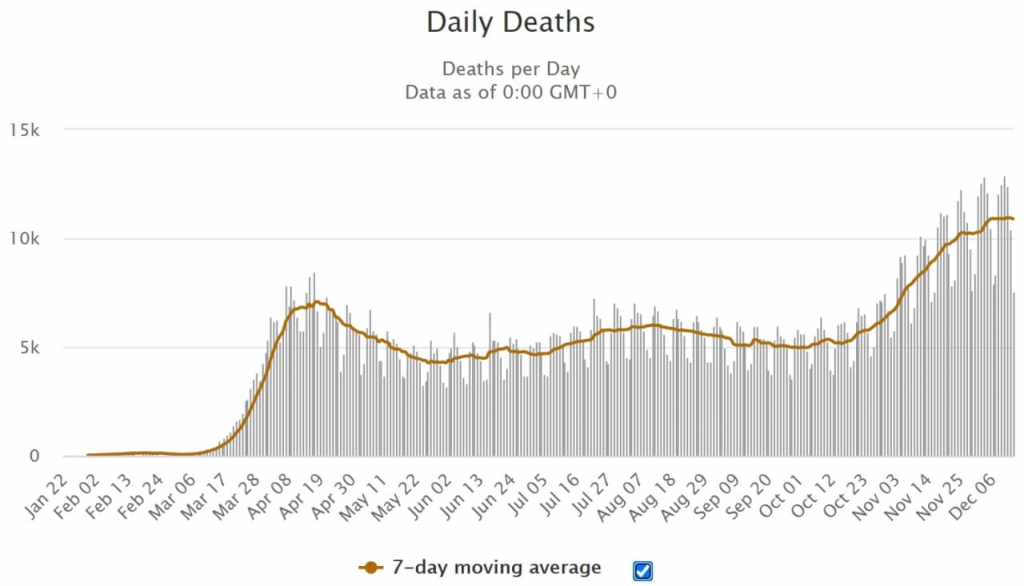

Распространение пандемии замедляется, но все еще не остановлено. Наиболее тревожная динамика заболеваемости среди крупных стран в США, Бразилии, России, Великобритании, Турции.

Ограничительные меры повсеместно сохраняются, но не ужесточаются (за редкими исключениями). Мировая и отечественная экономика подстроилась под кризисные реалии. И если меры ограничений в перспективе, скорее, будут смягчаться, то стимулирующие механизмы, такие как субсидии и льготное кредитование, должны продолжиться, видимо, в течение всего следующего года. При этом в России и Великобритании вакцинация против COVID-19 началась 7 и, соответственно, 8 декабря, а в США должна стартовать на этой неделе.

По мере отступления пандемических рисков, вероятно, уже в первом квартале, можно ожидать постепенного оживления в наиболее просевших отраслях: туризме, пассажирском транспорте, индустрии развлечений и киноиндустрия, спорте, общепите, непродовольственной розничной торговле. Соответственно, можно ожидать и роста спроса на нефть.

Надежды на прорывы в борьбе с коронавирусом и снятие ограничений, сопряженные со стимулированием экономической и потребительской активности – драйвер роста рынков акций и товарных рынков и фактор стабилизации долговых рынков.

Но если оживление и рост экономик – вопрос всего следующего года, то ценообразование рынков имеет опережающую природу. Т.е. максимальные их значения, возможно, и для нефти тоже – предположительно, сформируются к середине первого квартала. После чего наиболее вероятна длительная и глубокая общерыночная коррекция.

Как вывод, скорее всего, ближайшие 2-3 месяца будут в целом позитивны для рынков, для экономики – хотя бы ближайшие полгода.

Американский рынок акций, на мой взгляд, останется локомотивом общего повышения на декабрь и, вероятно, январь. Отечественный рынок акций и облигаций, также, как и рубль – выгодоприобретатели этого процесса.

Рубль остается дешевым, а в общей обстановке накопления положительных ожиданий, вероятного дальнейшего прироста нефти имеет больше шансов на дальнейшее укрепление, чем на ослабление. Укрепление последних полутора месяцев было достаточно активным и может сталкиваться с коррекциями, которые пока недолжны менять основного тренда.

Отношение к российскому фондовому рынку, включая рынок облигаций – сдержанное. Рост вероятен и, предположительно, ограничен.

Нефть балансирует около 50 долл./барр. для сорта Brent и, думаю, продолжит свое повышение в силу приведенных выше факторов.

Золото, несмотря на недавнюю повышательную коррекцию, не сменило падающего тренда. И, в моем понимании, тренд своего удешевления сохранит в декабре-январе.

Ограничительные меры повсеместно сохраняются, но не ужесточаются (за редкими исключениями). Мировая и отечественная экономика подстроилась под кризисные реалии. И если меры ограничений в перспективе, скорее, будут смягчаться, то стимулирующие механизмы, такие как субсидии и льготное кредитование, должны продолжиться, видимо, в течение всего следующего года. При этом в России и Великобритании вакцинация против COVID-19 началась 7 и, соответственно, 8 декабря, а в США должна стартовать на этой неделе.

По мере отступления пандемических рисков, вероятно, уже в первом квартале, можно ожидать постепенного оживления в наиболее просевших отраслях: туризме, пассажирском транспорте, индустрии развлечений и киноиндустрия, спорте, общепите, непродовольственной розничной торговле. Соответственно, можно ожидать и роста спроса на нефть.

Надежды на прорывы в борьбе с коронавирусом и снятие ограничений, сопряженные со стимулированием экономической и потребительской активности – драйвер роста рынков акций и товарных рынков и фактор стабилизации долговых рынков.

Но если оживление и рост экономик – вопрос всего следующего года, то ценообразование рынков имеет опережающую природу. Т.е. максимальные их значения, возможно, и для нефти тоже – предположительно, сформируются к середине первого квартала. После чего наиболее вероятна длительная и глубокая общерыночная коррекция.

Как вывод, скорее всего, ближайшие 2-3 месяца будут в целом позитивны для рынков, для экономики – хотя бы ближайшие полгода.

Американский рынок акций, на мой взгляд, останется локомотивом общего повышения на декабрь и, вероятно, январь. Отечественный рынок акций и облигаций, также, как и рубль – выгодоприобретатели этого процесса.

Рубль остается дешевым, а в общей обстановке накопления положительных ожиданий, вероятного дальнейшего прироста нефти имеет больше шансов на дальнейшее укрепление, чем на ослабление. Укрепление последних полутора месяцев было достаточно активным и может сталкиваться с коррекциями, которые пока недолжны менять основного тренда.

Отношение к российскому фондовому рынку, включая рынок облигаций – сдержанное. Рост вероятен и, предположительно, ограничен.

Нефть балансирует около 50 долл./барр. для сорта Brent и, думаю, продолжит свое повышение в силу приведенных выше факторов.

Золото, несмотря на недавнюю повышательную коррекцию, не сменило падающего тренда. И, в моем понимании, тренд своего удешевления сохранит в декабре-январе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба