21 декабря 2020 РБК Quote Митраков Алексей

Десять российских и иностранных компаний, которые мало зарабатывают для своего уровня рыночной стоимости. Об этом говорят значения их мультипликаторов

Мультипликаторы и переоцененность компании

Рост цен акций — это один из основных источников дохода биржевого инвестора. Как правило, если компания работает эффективно, зарабатывает деньги, ее акции дорожают. Но финансовые результаты и стоимость акций не имеют строгой прямой зависимости. Инвесторы покупают и продают акции с учетом своих ожиданий.

Бывает так, что компания еще не окупила затраты и не получила прибыль, но инвесторы покупают бумаги, только ожидая будущий рост доходов. Такие покупки, в свою очередь, вызывают рост акций. С одной стороны, это подорожание уже приносит доход одним инвесторам и привлекает других. С другой — рост на ожиданиях может привести к тому, что бумаги могут подорожать до неоправданных высот и станут переоцененными.

При переоцененности текущие доходы самой компании смогут окупить инвестиции в акции только за очень длительный срок. Если компания не сможет увеличить доходы до уровня, оправдывающего ожидания инвесторов, то котировки этих бумаг могут обрушиться.

Понять, насколько недооценена или переоценена акция (или компания) помогают специальные показатели — мультипликаторы . Самые распространенные из них — P/E и EV/ EBITDA .

P/E — это отношение рыночной стоимости компании к ее прибыли. Он показывает за сколько лет за счет прибыли инвестор сможет окупить вложения. Если это значение составляет несколько десятков, сотен, а то и тысяч, то это повод задуматься о том, что эта компания может стоить неоправданно дорого и вложения в ее бумаги достаточно рискованны.

EV/EBITDA показывает соотношение рыночной стоимости компании с учетом суммы ее долга и EBITDA — прибыли, без учета налогов, процентов по кредиту и амортизации. EV/EBITDA показывает за сколько лет за счет EBITDA могут окупиться инвестиции, с поправкой на необходимость погашения всех долгов компании. Соответственно, высокое значение мультипликатора говорит о возможной переоцененности компании и о высоком риске инвестиций.

Рост доходов компании может позволить ей оправдать стоимость акций. Но в этом случае значения мультипликаторов должны со временем снижаться. Если рост мультипликаторов только усиливается — это повод относиться к вложениям крайне осторожно.

А если у компании убыток

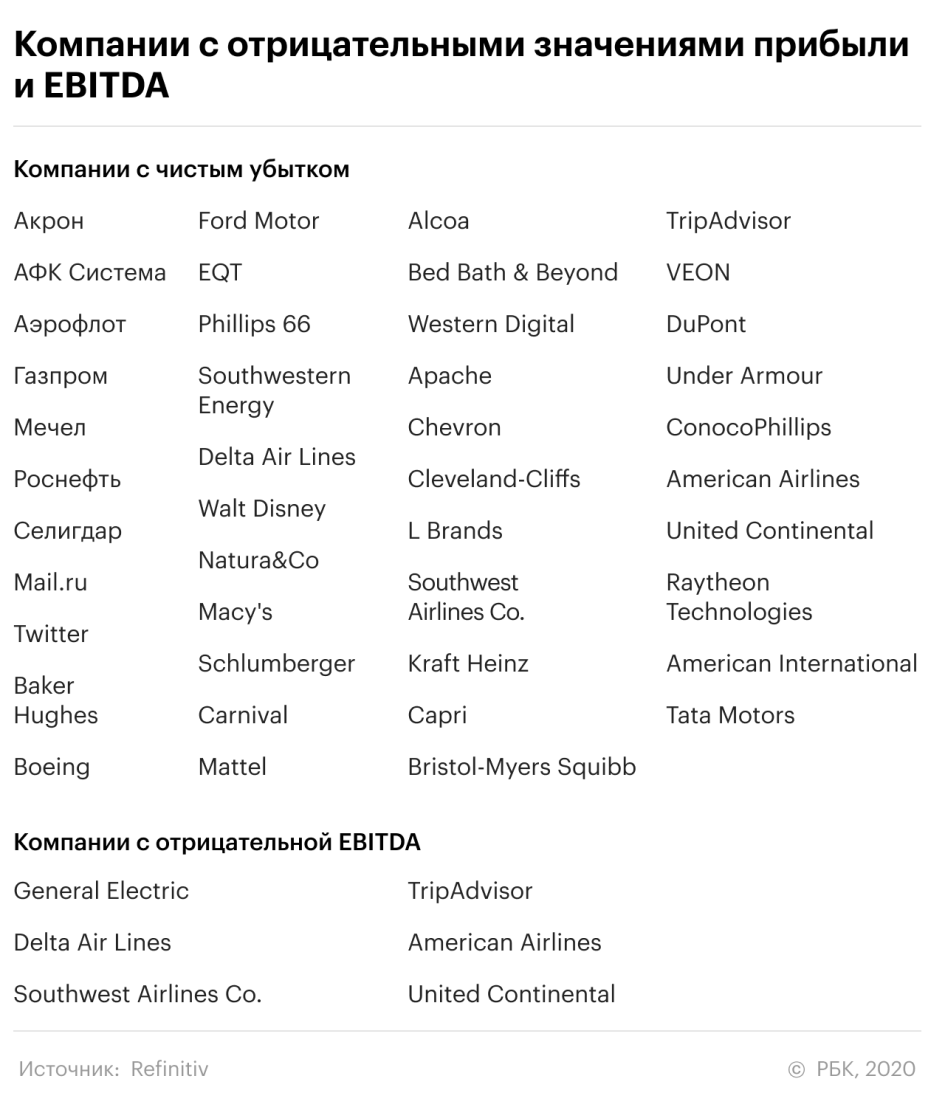

Если компания получает убыток или отрицательное значение EBITDA , то значение мультипликаторов становится отрицательным. В этом случае значение этих мультипликаторов уже не важно.

В каталоге «РБК Инвестиций» на настоящий момент список таких компаний следующий.

В таких случаях лучше ориентироваться на другие способы оценки, а компании можно рассматривать практически как переоцененные.

10 самых дорогих российских компаний по P/E

Российские компании в целом остаются более недооцененными, чем многие западные корпорации. По значениям мультипликаторов они не попали бы в топ самых переоцененных в абсолютном зачете. Но чтобы ориентироваться какие отечественные компании уже, возможно, слишком дорогие, мы выделили топ-10 российских компаний нашего каталога с наибольшим значением мультипликаторов .

Список самых дорогих российских компаний по P/E представлен компаниями разных секторов, без какой-либо отраслевой тенденции.

Первое место этого топа занимает «Яндекс». IT-гигант показал двукратный рост чистой прибыли за девять месяцев этого года. Но и его акции тоже подорожали практически вдвое. Компания вообще показала пятикратный рост за последние пять лет. При текущем уровне прибыли и цен, окупаемость вложений за счет прибыли составит почти 73 года (P/E = 72,7). При этом, значение мультипликатора компании на 75% выше среднего значения по сектору. Это все говорит в пользу возможной переоцененности компании.

Второе место, среди российских компаний с самым большим значением P/E, досталось НОВАТЭКу. В отличии от «Яндекса», бумаги подешевели с начала года. Высокое значение мультипликатора объясняется относительно небольшим размером прибыли (маржа чистой прибыли акционеров около 4,9% по итогам девяти месяцев). При этом значение нормализованной прибыли снизилось в 1,6 раза по сравнению с прошлогодним уровнем. P/E компании почти в 2,5 раза выше среднеотраслевого уровня.

На третьем месте нашего топа «Башнефть». Компания получила убыток за девять месяцев 2020 года ₽5,3 млрд, из-за чего ее прибыль за последние 12 отчетных месяцев составила всего ₽4 млрд, а маржа чистой прибыли оказалась на уровне 0,6%. При этом ее P/E более чем в два раза больше среднего значения по сектору. Поэтому даже с учетом снижения котировок «Башнефть» оказывается в разряде переоцененных.

Любопытно, что P/E КамАЗа, тоже присутствующего в списке, меньше среднего значения по сектору. Но это объясняется только тем, что среднеотраслевое значение оказалось очень высоким из-за того, что гигантские P/E Tesla и Daimler (свыше 1000) утянули его вверх.

10 самых дорогих российских компаний по EV/EBITDA

Российские бумаги и по этому мультипликатору гораздо привлекательнее иностранцев. Среднее значение EV/ EBITDA российского топ-10 самых дорогих компаний значительно ниже иностранного среднего значения — 18,5 против 145.

В списке самых дорогих компаний по EV/EBITDA доминируют металлурги — пять из 10. При этом первое и второе место опять достались, соответственно, «Яндексу» и «НОВАТЭКу».

На третьем месте этого топа расположилась Mail.ru Group. При этом надо отметить, что Mail.ru еще присутствует в нашем списке убыточных компаний. Компания показала по итогам девяти месяцев снижение EBITDA на 36,7%, а маржа EBITDA снизилась с 30,9% до 20%. Тем не менее, EV/EBITDA даже незначительно ниже среднего значения по сектору. Что, в принципе, может означать, что котировки в настоящий момент близки к справедливой рыночной цене.

Помимо «Яндекса» и НОВАТЭКа, в топах по двум мультипликаторам, присутствует «Русал».

10 самых дорогих иностранных компаний по P/E

В иностранном топ-10 компаний с наибольшими значениями P/E также присутствуют представители разных секторов без выделения отраслевого лидерства.

Первое место в списке таких компаний с отрывом заняла Tesla. То, что Tesla совсем недавно вышла на прибыль за 12 месяцев, одна из причин высокого значения P/E. Но главной причиной таких уровней является колоссальный рост котировок. Только с начала года компания подорожала в восемь раз. Ее капитализация превысила $500 млрд, а с 21 декабря акции будут включены в состав индекса S&P 500. Бумаги Tesla сохраняют тенденцию к росту. Но чтобы оправдать такой рост компании нужно значительно увеличить свою прибыль. Пока, чтобы вложения в акции компании окупились за счет прибыли, потребуется более чем 1500 лет — за время подготовки статьи, котировки компании еще поднялись вместе со значением P/E. Такой уровень мультипликатора, сильно превышающего среднеотраслевое значение, говорит о значительной переоцененности акций компании.

Второе место в этом топе занял разработчик системы электронных платежей Square. Компания также показала стремительный рост котировок в этом году. С начала года акции Square подорожали в 3,7 раза. А с момента выхода компании на биржу в 2015 году — более чем в 20 раз. При этом первую годовую прибыль проект получил только в 2019 году, а маржа прибыли находится на уровне 4%. Иными словами, такой рост котировок Square поддерживается только авансовыми ожиданиями инвесторов. Пока, чтобы окупить инвестиции в акции Square только за счет прибыли потребуется более 490 лет.

На третьем месте в этом списке Marriott. В отличие от верхних соседей по списку, Marriott оказался среди переоцененных за счет ухудшения финансовых показателей, несмотря на снижение котировок. На фоне пандемии сеть отелей показала снижение выручки за девять месяцев почти в два раза. К тому же по результатам девяти месяцев Marriott потерпел убытки, которые почти свели на ноль годовой заработок. В результате чего можно сказать, что результаты не оправдывают текущий уровень цен.

10 самых дорогих иностранных компаний по EV/EBITDA

В рейтинге компаний с наибольшими значениями EV/ EBITDA лидируют также Tesla и Square. Только Square возглавила этот список, а Tesla досталось третье место. При этом значения EV/EBITDA обеих компаний многократно превышают средние значения в своих секторах.

На третьей строке этого рейтинга расположилась нефтяная компания Phillips 66. Акции Phillips 66, как и других компаний нефтегазового сектора, значительно потеряли на фоне падения нефтяных цен в начале пандемии. Котировки до сих пор не могут вернуться на уровень начала года. Компания получила убыток по итогам девяти месяцев, а ее выручка упала в 1,6 раз. В течение трех последних кварталов подряд компания получала отрицательное значение EBITDA. Из-за этого размер EBITDA за последние отчетные 12 месяцев, на основе которого рассчитывается мультипликатор EV/EBITDA, уменьшился с $1,9 млрд до $174 млн. Это и сделало акции Phillips 66 переоцененными для текущего уровня котировок.

Кроме Tesla и Square, в обоих списках лидеров по наибольшим значениям мультипликаторов находится производитель микросхемной электроники AMD.

Мультипликаторы и переоцененность компании

Рост цен акций — это один из основных источников дохода биржевого инвестора. Как правило, если компания работает эффективно, зарабатывает деньги, ее акции дорожают. Но финансовые результаты и стоимость акций не имеют строгой прямой зависимости. Инвесторы покупают и продают акции с учетом своих ожиданий.

Бывает так, что компания еще не окупила затраты и не получила прибыль, но инвесторы покупают бумаги, только ожидая будущий рост доходов. Такие покупки, в свою очередь, вызывают рост акций. С одной стороны, это подорожание уже приносит доход одним инвесторам и привлекает других. С другой — рост на ожиданиях может привести к тому, что бумаги могут подорожать до неоправданных высот и станут переоцененными.

При переоцененности текущие доходы самой компании смогут окупить инвестиции в акции только за очень длительный срок. Если компания не сможет увеличить доходы до уровня, оправдывающего ожидания инвесторов, то котировки этих бумаг могут обрушиться.

Понять, насколько недооценена или переоценена акция (или компания) помогают специальные показатели — мультипликаторы . Самые распространенные из них — P/E и EV/ EBITDA .

P/E — это отношение рыночной стоимости компании к ее прибыли. Он показывает за сколько лет за счет прибыли инвестор сможет окупить вложения. Если это значение составляет несколько десятков, сотен, а то и тысяч, то это повод задуматься о том, что эта компания может стоить неоправданно дорого и вложения в ее бумаги достаточно рискованны.

EV/EBITDA показывает соотношение рыночной стоимости компании с учетом суммы ее долга и EBITDA — прибыли, без учета налогов, процентов по кредиту и амортизации. EV/EBITDA показывает за сколько лет за счет EBITDA могут окупиться инвестиции, с поправкой на необходимость погашения всех долгов компании. Соответственно, высокое значение мультипликатора говорит о возможной переоцененности компании и о высоком риске инвестиций.

Рост доходов компании может позволить ей оправдать стоимость акций. Но в этом случае значения мультипликаторов должны со временем снижаться. Если рост мультипликаторов только усиливается — это повод относиться к вложениям крайне осторожно.

А если у компании убыток

Если компания получает убыток или отрицательное значение EBITDA , то значение мультипликаторов становится отрицательным. В этом случае значение этих мультипликаторов уже не важно.

В каталоге «РБК Инвестиций» на настоящий момент список таких компаний следующий.

В таких случаях лучше ориентироваться на другие способы оценки, а компании можно рассматривать практически как переоцененные.

10 самых дорогих российских компаний по P/E

Российские компании в целом остаются более недооцененными, чем многие западные корпорации. По значениям мультипликаторов они не попали бы в топ самых переоцененных в абсолютном зачете. Но чтобы ориентироваться какие отечественные компании уже, возможно, слишком дорогие, мы выделили топ-10 российских компаний нашего каталога с наибольшим значением мультипликаторов .

Список самых дорогих российских компаний по P/E представлен компаниями разных секторов, без какой-либо отраслевой тенденции.

Первое место этого топа занимает «Яндекс». IT-гигант показал двукратный рост чистой прибыли за девять месяцев этого года. Но и его акции тоже подорожали практически вдвое. Компания вообще показала пятикратный рост за последние пять лет. При текущем уровне прибыли и цен, окупаемость вложений за счет прибыли составит почти 73 года (P/E = 72,7). При этом, значение мультипликатора компании на 75% выше среднего значения по сектору. Это все говорит в пользу возможной переоцененности компании.

Второе место, среди российских компаний с самым большим значением P/E, досталось НОВАТЭКу. В отличии от «Яндекса», бумаги подешевели с начала года. Высокое значение мультипликатора объясняется относительно небольшим размером прибыли (маржа чистой прибыли акционеров около 4,9% по итогам девяти месяцев). При этом значение нормализованной прибыли снизилось в 1,6 раза по сравнению с прошлогодним уровнем. P/E компании почти в 2,5 раза выше среднеотраслевого уровня.

На третьем месте нашего топа «Башнефть». Компания получила убыток за девять месяцев 2020 года ₽5,3 млрд, из-за чего ее прибыль за последние 12 отчетных месяцев составила всего ₽4 млрд, а маржа чистой прибыли оказалась на уровне 0,6%. При этом ее P/E более чем в два раза больше среднего значения по сектору. Поэтому даже с учетом снижения котировок «Башнефть» оказывается в разряде переоцененных.

Любопытно, что P/E КамАЗа, тоже присутствующего в списке, меньше среднего значения по сектору. Но это объясняется только тем, что среднеотраслевое значение оказалось очень высоким из-за того, что гигантские P/E Tesla и Daimler (свыше 1000) утянули его вверх.

10 самых дорогих российских компаний по EV/EBITDA

Российские бумаги и по этому мультипликатору гораздо привлекательнее иностранцев. Среднее значение EV/ EBITDA российского топ-10 самых дорогих компаний значительно ниже иностранного среднего значения — 18,5 против 145.

В списке самых дорогих компаний по EV/EBITDA доминируют металлурги — пять из 10. При этом первое и второе место опять достались, соответственно, «Яндексу» и «НОВАТЭКу».

На третьем месте этого топа расположилась Mail.ru Group. При этом надо отметить, что Mail.ru еще присутствует в нашем списке убыточных компаний. Компания показала по итогам девяти месяцев снижение EBITDA на 36,7%, а маржа EBITDA снизилась с 30,9% до 20%. Тем не менее, EV/EBITDA даже незначительно ниже среднего значения по сектору. Что, в принципе, может означать, что котировки в настоящий момент близки к справедливой рыночной цене.

Помимо «Яндекса» и НОВАТЭКа, в топах по двум мультипликаторам, присутствует «Русал».

10 самых дорогих иностранных компаний по P/E

В иностранном топ-10 компаний с наибольшими значениями P/E также присутствуют представители разных секторов без выделения отраслевого лидерства.

Первое место в списке таких компаний с отрывом заняла Tesla. То, что Tesla совсем недавно вышла на прибыль за 12 месяцев, одна из причин высокого значения P/E. Но главной причиной таких уровней является колоссальный рост котировок. Только с начала года компания подорожала в восемь раз. Ее капитализация превысила $500 млрд, а с 21 декабря акции будут включены в состав индекса S&P 500. Бумаги Tesla сохраняют тенденцию к росту. Но чтобы оправдать такой рост компании нужно значительно увеличить свою прибыль. Пока, чтобы вложения в акции компании окупились за счет прибыли, потребуется более чем 1500 лет — за время подготовки статьи, котировки компании еще поднялись вместе со значением P/E. Такой уровень мультипликатора, сильно превышающего среднеотраслевое значение, говорит о значительной переоцененности акций компании.

Второе место в этом топе занял разработчик системы электронных платежей Square. Компания также показала стремительный рост котировок в этом году. С начала года акции Square подорожали в 3,7 раза. А с момента выхода компании на биржу в 2015 году — более чем в 20 раз. При этом первую годовую прибыль проект получил только в 2019 году, а маржа прибыли находится на уровне 4%. Иными словами, такой рост котировок Square поддерживается только авансовыми ожиданиями инвесторов. Пока, чтобы окупить инвестиции в акции Square только за счет прибыли потребуется более 490 лет.

На третьем месте в этом списке Marriott. В отличие от верхних соседей по списку, Marriott оказался среди переоцененных за счет ухудшения финансовых показателей, несмотря на снижение котировок. На фоне пандемии сеть отелей показала снижение выручки за девять месяцев почти в два раза. К тому же по результатам девяти месяцев Marriott потерпел убытки, которые почти свели на ноль годовой заработок. В результате чего можно сказать, что результаты не оправдывают текущий уровень цен.

10 самых дорогих иностранных компаний по EV/EBITDA

В рейтинге компаний с наибольшими значениями EV/ EBITDA лидируют также Tesla и Square. Только Square возглавила этот список, а Tesla досталось третье место. При этом значения EV/EBITDA обеих компаний многократно превышают средние значения в своих секторах.

На третьей строке этого рейтинга расположилась нефтяная компания Phillips 66. Акции Phillips 66, как и других компаний нефтегазового сектора, значительно потеряли на фоне падения нефтяных цен в начале пандемии. Котировки до сих пор не могут вернуться на уровень начала года. Компания получила убыток по итогам девяти месяцев, а ее выручка упала в 1,6 раз. В течение трех последних кварталов подряд компания получала отрицательное значение EBITDA. Из-за этого размер EBITDA за последние отчетные 12 месяцев, на основе которого рассчитывается мультипликатор EV/EBITDA, уменьшился с $1,9 млрд до $174 млн. Это и сделало акции Phillips 66 переоцененными для текущего уровня котировок.

Кроме Tesla и Square, в обоих списках лидеров по наибольшим значениям мультипликаторов находится производитель микросхемной электроники AMD.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба