22 декабря 2020 smart-lab.ru

Рынок манит своими возможностями. Мозг большинства трейдеров отказывается мыслить рационально и заставляет как можно быстрее получить дозу адреналина. Какая альтернатива? Проверить формализованную идею на всей доступной истории и, осознав результаты, не торговать никогда. Что же мешает этому?

тяга к игре на эфемерных неэффективностях

нежелание чётко формализовать свою стратегию

лень всестороннего тестирования идей на истории

отсутствие подходящего склада ума и технических навыков

неверие в существование стабильных и прибыльных алгоритмов

Не говоря уже о том, что многим сложно отличить оптимизацию от подгонки или же с уверенностью ответить на базовые вопросы алготрейдинга. Я дам некоторые ответы, но взамен хотел бы услышать ваши размышления касательно основного вопроса, точного ответа на который, уверен, ни у кого нет.

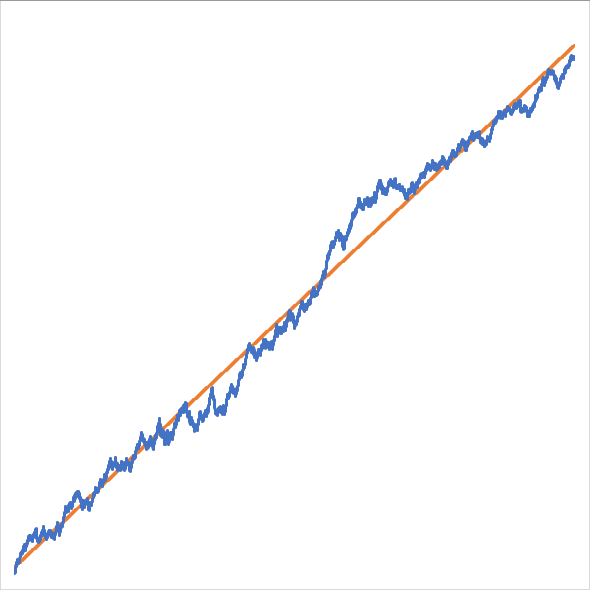

Итак, можно ли получить стабильный результат в рынке? Для иллюстраций возьмём нарастающий итог результатов сделок фундаментального алгоритма (рост чистой прибыли с учётом потери на спреде) на таймфрейме M5 (котировки bid/ask от Dukascopy - самые качественные). Почему именно M5? Лучше виден размах колебаний. К тому же, некоторые горячие головы сразу же банят за гладкие equity… Они ещё не готовы.

EUR/USD за 2003-2020 гг.:

Выход графика доходности на прямую линию — заслуга самого алгоритма. А вот размах колебаний относительно линии регрессии (т.н. коэффициент линейности) зависит от:

структуры движения цены конкретного инструмента

конкретной комбинации значений параметров алгоритма

Наблюдаем феноменальный результат (за который я хотел бы какую-то премию): для конкретной комбинации значений параметров размах колебаний неизменен на всей доступной истории, т.е. структура движения цены не меняется с течением времени (в рамках одного инструмента). Это хорошая новость для алготрейдеров, но если бы это было не так, то и попытки автоматизации торговли были бы тщетны. Потому как EUR/USD, начиная с какого-то момента, вполне мог начать себя вести как какой-то другой инструмент, на котором эта же комбинация значений параметров без повторной оптимизации отрабатывает значительно хуже.

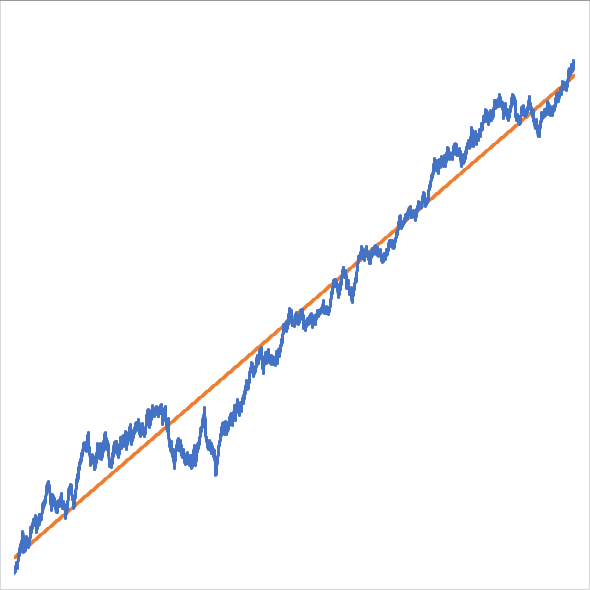

Примеры? Протестируем алгоритм с этой же комбинацией значений параметров на других инструментах (не меняя вообще ничего).

EUR/JPY за 2003-2017 гг.:

Немного повлиял в два раза больший (чем у EUR/USD) спред, но суть не в нём: у EUR/HKD он наоборот в два раза меньше, но результат там даже хуже.

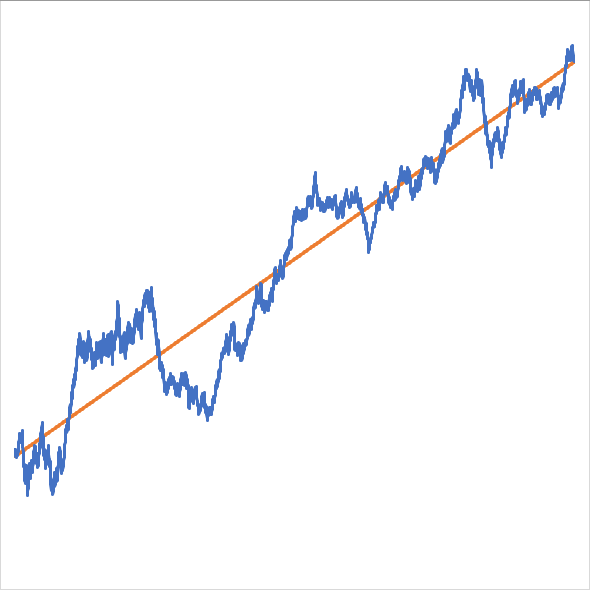

GBP/JPY за 2003-2017 гг.:

Такой результат торговать уже нельзя: слишком большие просадки. Спред всего на треть шире, чем у EUR/JPY, а размах колебаний значительно больше. Т.е. дело в поведении цены. Почему же оно не меняется для конкретного инструмента десятилетиями? Чем это можно объяснить?

Действительно ли все мировые активы — это разные (но всегда неизменные) правила преобразования одной и той же псевдослучайной последовательности? Тогда это объясняет и наблюдаемую устойчивость поведения инструментов (на которую надеются все алготрейдеры, но доказать и объяснить существование которой не могут), и возникновение гэпов (вместе со спайками после клиринга), и корреляцию мировых активов, и реакцию рынка на «правильные» новости (вместе с локализацией форс-мажоров), и ряд других наблюдаемых свойств, далеко не все из которых я могу озвучить.

У кого-то есть реальные соображения на этот счёт или будете продолжать плодить лишние сущности в виде самоорганизовавшихся «быков» и «медведей»?

тяга к игре на эфемерных неэффективностях

нежелание чётко формализовать свою стратегию

лень всестороннего тестирования идей на истории

отсутствие подходящего склада ума и технических навыков

неверие в существование стабильных и прибыльных алгоритмов

Не говоря уже о том, что многим сложно отличить оптимизацию от подгонки или же с уверенностью ответить на базовые вопросы алготрейдинга. Я дам некоторые ответы, но взамен хотел бы услышать ваши размышления касательно основного вопроса, точного ответа на который, уверен, ни у кого нет.

Итак, можно ли получить стабильный результат в рынке? Для иллюстраций возьмём нарастающий итог результатов сделок фундаментального алгоритма (рост чистой прибыли с учётом потери на спреде) на таймфрейме M5 (котировки bid/ask от Dukascopy - самые качественные). Почему именно M5? Лучше виден размах колебаний. К тому же, некоторые горячие головы сразу же банят за гладкие equity… Они ещё не готовы.

EUR/USD за 2003-2020 гг.:

Выход графика доходности на прямую линию — заслуга самого алгоритма. А вот размах колебаний относительно линии регрессии (т.н. коэффициент линейности) зависит от:

структуры движения цены конкретного инструмента

конкретной комбинации значений параметров алгоритма

Наблюдаем феноменальный результат (за который я хотел бы какую-то премию): для конкретной комбинации значений параметров размах колебаний неизменен на всей доступной истории, т.е. структура движения цены не меняется с течением времени (в рамках одного инструмента). Это хорошая новость для алготрейдеров, но если бы это было не так, то и попытки автоматизации торговли были бы тщетны. Потому как EUR/USD, начиная с какого-то момента, вполне мог начать себя вести как какой-то другой инструмент, на котором эта же комбинация значений параметров без повторной оптимизации отрабатывает значительно хуже.

Примеры? Протестируем алгоритм с этой же комбинацией значений параметров на других инструментах (не меняя вообще ничего).

EUR/JPY за 2003-2017 гг.:

Немного повлиял в два раза больший (чем у EUR/USD) спред, но суть не в нём: у EUR/HKD он наоборот в два раза меньше, но результат там даже хуже.

GBP/JPY за 2003-2017 гг.:

Такой результат торговать уже нельзя: слишком большие просадки. Спред всего на треть шире, чем у EUR/JPY, а размах колебаний значительно больше. Т.е. дело в поведении цены. Почему же оно не меняется для конкретного инструмента десятилетиями? Чем это можно объяснить?

Действительно ли все мировые активы — это разные (но всегда неизменные) правила преобразования одной и той же псевдослучайной последовательности? Тогда это объясняет и наблюдаемую устойчивость поведения инструментов (на которую надеются все алготрейдеры, но доказать и объяснить существование которой не могут), и возникновение гэпов (вместе со спайками после клиринга), и корреляцию мировых активов, и реакцию рынка на «правильные» новости (вместе с локализацией форс-мажоров), и ряд других наблюдаемых свойств, далеко не все из которых я могу озвучить.

У кого-то есть реальные соображения на этот счёт или будете продолжать плодить лишние сущности в виде самоорганизовавшихся «быков» и «медведей»?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба