После того как на Московской бирже появилась возможность торговать американскими акциями, топ ликвидных бумаг возглавили несколько эмитентов. Сегодня мы рассмотрим эти компании и их финансовые показатели.

Apple (MOEX: AAPL-RM)

Производитель гаджетов премиум-класса

Компания хорошо известна на территории России благодаря смартфонам (iPhone), ноутбукам (MacBook), персональным компьютерам (Mac), выпускаемым под одноимённым брендом. Продукция преимущественно ориентирована на премиум-сегмент рынка. Отдельную линейку представляют гаджеты для ношения (wearable). Наиболее известными и распространёнными являются AirPods и Apple Watch. Всё оборудование, выпускаемое Apple, работает под управлением собственных операционных систем.

Помимо производства компьютеров и гаджетов, компания предоставляет пользователями различные сервисы:

рекламная платформа для продвижения товаров и услуг;

облачные сервисы, которые позволяют синхронизировать пользовательские данные между гаджетами и компьютерами;

AppleCare — платформа технической поддержки пользователей — позволяет получить доступ к глобальной сервисной сети и обеспечивает дополнительные сервисы пользователям на случай поломки, потери и даже кражи оборудования — перечень услуг зависит от страны;

цифровой контент — распространение через платформу AppStore книг, музыки, видео, подкастов и приложений;

платёжная система ApplePay.

В своём отчёте Apple отмечает, что бизнес имеет ярко выраженную сезонность — львиная доля продаж приходится на первый фискальный квартал. Также следует обратить внимание, что фискальный год у компании заканчивается в последнее воскресенье сентября.

В течение последних пяти лет компания демонстрировала относительно устойчивый прирост прибыли, его нельзя назвать монотонным, однако растущий тренд очевиден. За период с 2016 по 2020 фискальные годы чистая прибыль выросла на 25%, выручка — на 11%. Всё это время у Apple была хорошая маржа операционной прибыли, порядка 25%. С 2013 г. размер дивиденда на акцию постоянно увеличивался — за последние семь лет он вырос практически вдвое: с 42 центов до 80.

ROE находится на довольно высоких уровнях. По итогам 2020 г. он составляет 63%. Однако такая высокая рентабельность капитала и её бурный рост в последние годы в большей степени является следствием математического чуда, нежели успехов компании. Собственный капитал Apple стремительно деградирует: если на начало 2016 фискального года он составлял 119 млрд долл., то к концу 2020 фискального года — уже 65 млрд долл. Нераспределённая прибыль стремительно уменьшается с 2017 г.

Если посмотреть на динамику количества акций, то можно прийти к выводу, что немалую роль в этом сыграл бай-бэк. В течение последних пяти лет Apple выкупала почти по 1 млрд акций ежегодно. Если при помощи калькулятора оценить, какую сумму компания направляла на дивиденды и обратный выкуп, то станет понятно, что на эти цели уходила почти вся чистая прибыль.

По состоянию на конец 2020 фискального год чистый долг компании составляет 69,4 млрд долл., что незначительно превышает прибыль отчётного года. В ноябре 2020 г. Apple торгуется приблизительно за 30 капиталов.

* * *

В 2014 и в 2020 гг. Apple проводила сплиты акций: в 2014 — 1 к 7, в 2020 — 1 к 4. Количество акций в обращении, размер дивиденда и стоимость акций на графиках приведены с учётом последнего сплита.

Amazon (MOEX: AMZN-RM)

Один из крупнейших онлайн-ритейлеров

По результатам 2019 фискального года годовая выручка компании составила 280 млрд долл. Для сравнения, у одной из крупнейших розничных сетей США Walmart по итогам 2019 годовая выручка была почти 520 млрд долл.

По заверениям менеджмента, Amazon стремится быть наиболее клиентоориентированной компанией. В достижении этой цели менеджмент руководствуется следующими принципами:

одержимость потребителем, а не ориентация на конкурентов;

стремление к изобретениям;

стремление к совершенству в работе;

применение долгосрочных стратегий развития.

Деятельность Amazon разделена на четыре основных сегмента.

Потребители — организация собственно продаж через онлайн и офлайн площадки. На офлайн площадках для улучшения продаж используются специальные планировки магазинов. Для продвижения товаров онлайн используются веб-сайты, мобильные приложения. Также компания предлагает своим потребителям электронные устройства собственного производства: Kindle, Fire tablet, Fire TV и другие.

Продавцы — Amazon предлагает механизмы для реализации продукции сторонних производителей через свои онлайн и офлайн площадки. При этом компания зарабатывает фиксированную комиссию с каждой продажи.

Разработчики и предприятия — предоставление IT-сервисов, таких как базы данных, склады, вычислительные мощности для соответствующих групп клиентов.

Создатели контента — посредством своих торговых площадок (как онлайн, так и офлайн) Amazon позволяет и одиночным авторам, и независимым издателям зарабатывать роялти на своих произведениях. Такими произведениями могут быть книги, музыкальные композиции, фильмы, приложения.

Прибыли Amazon кратно выросли — с 596 млн долл. в 2015 до 11,5 млрд в 2019. Дивиденды не выплачивались ни разу с момента основания в 1997 г. Бай-бэки не проводятся, вместо этого в последние годы количество акций постоянно увеличивается. В 2015 г. у компании было выпущено 470,8 млн акций, в 2019 их уже было почти 498 млн. Тем не менее бурный рост прибыли и относительно высокая рентабельность (по итогам 2018 и 2019 гг. ROE превышает 25%) поддерживает интерес инвесторов к компании.

Кратный рост прибыли сопровождается кратным ростом выручки — за последние пять лет выручка выросла в 3,5 раза: с 79 млрд до 280 млрд долл. Маржа операционной прибыли не превышает 5%. Это довольно низкий уровень, однако в целом для розничных компаний этот уровень можно считать средним.

Собственный капитал компании за пять лет вырос в шесть раз: с 10,7 млрд в начале 2015 до 62 млрд долл. в конце 2019 г. Рыночная капитализация за этот же период выросла в три раза. По состоянию на конец 2019 г. чистый долг Amazon был отрицательным: общий объём обязательств составлял 23 млрд долл., денежных средств на балансе — 36 млрд долл.

В ноябре 2020 г. компания торговалась на уровне 20 капиталов.

Рис. 2. Диаграммы построены по данным EDGAR. График акции: investing.com

NVIDIA (MOEX: NVDA-RM)

Один из крупнейших производителей графических процессоров

Первоначально компания занималась только разработкой графических процессоров, позднее, по мере развития технологий, область интересов сместилась на искусственный интеллект. Большой спрос на продукцию NVIDIA создаёт индустрия компьютерных игр. Более того, возможности современных графических процессоров формируют быстро растущую отрасль киберспорта.

Основная деятельность компании разделена на два основных сегмента: графические процессоры (GPU) и процессоры Tegra. Несмотря на разные названия в их основе лежит одна и та же архитектура.

Сферы применения GPU:

GeForce\GeForce NOW — игры;

Quadro — системы проектирования, обработка видео;

Tesla (не путать с одноимённой маркой автомобилей), DGX, EGX — искусственный интеллект, машинное обучение;

GRID — компьютерная графика для дата-центров и облачных сервисов.

Процессоры Tegra являются основой для брендовых платформ компании: SHIELD и AGX. Устройства и сервисы на базе SHIELD объединяются в мобильное облако для нужд домашних развлечений, искусственного интеллекта и игр. В свою очередь AGX делится на три направления:

DRIVE AGX — для транспорта с автопилотом;

Clara AGX — для медицинского оборудования;

Jetson AGX — для роботов и встраиваемого оборудования.

Основные рынки сбыта NVIDIA следующие.

Игровая индустрия. Графические процессоры улучшают восприятие игр путём создания более реалистичных спецэффектов и придания большего реализма сценам, сгенерированным компьютером. Также широкое распространение графические процессоры получили в индустрии виртуальной реальности.

Профессиональная визуализация. Графические процессоры активно используются в приложениях, предназначенных для обработки видео и трёхмерных изображений. В частности, продукция компании используется в таких отраслях как автомобилестроение, медиа и развлечения, архитектура, нефть и газ, обработка медицинских изображений.

Датацентры. Благодаря языку программирования CUDA, становится возможным задействовать мощности графического процессора для организации сложных вычислений, снимая нагрузку с центрального процессора.

Самоходная техника. Компания продемонстрировала множество применений искусственного интеллекта в автомобилях. В частности, искусственный интеллект на платформе DRIVE может управлять автомобилем в частично и полностью автономном режиме.

Для производства своих процессоров компания использует производственные мощности сторонних организаций, например, Samsung Electronics Co. Ltd или Taiwan Semiconductor Manufacturing Company Limited.

NVIDIA показывала хороший рост прибыли в период с 2015 по 2018 гг. Однако прибыль 2019 г. была примерно на треть меньше, чем в 2018. Рентабельность, выручка и операционная прибыль имеют сходную динамику. ROE с 2016 г. находится на уровне выше 30%. Маржа операционной прибыли составляет примерно 25–30%, в зависимости от года.

Несмотря на снижение финансовых показателей, дивиденд на акцию не уменьшился — с 2013 г. размер дивиденда вырос чуть более чем в два раза, цена акции растёт, рыночная капитализация тоже. За последние пять лет количество акций в обращении существенно увеличилось — с 541 млн в 2015 до 612 млн в 2019 (+13%).

По состоянию на конец 2019 г. NVIDIA имеет отрицательный чистый долг: при общем объёме займов в размере 1,991 млрд долл. денежных средств на балансе — около 11 млрд. В ноябре 2020 г. компания торгуется на рынке за 25 капиталов.

Рис. 3. Диаграммы построены по данным EDGAR. График акции: investing.com. Дивидендная история: www.dividendinvestor.com

Facebook (MOEX: FB-RM)

Владелец крупнейшей в мире социальной сети

Компания, первоначально созданная как одноимённая социальная сеть, постепенно переросла в глобальную платформу для общения между людьми. Сейчас в составе Facebook (FB) следующие подразделения.

Социальная сеть Facebook. Включает в себя следующие сервисы: новостная лента, сторис (Stories), маркетплейс, видеохостинг Watch.

Instagram. В этой социальной сети акцент смещён на публикацию пользователями фотографий.

Messenger. Приложение для обмена сообщениями между пользователями.

WhatsApp. Мобильное приложение для обмена сообщениями между пользователями.

Oculus. Платформа, включающая в себя оборудование, программное обеспечение и экосистему разработчиков для создания виртуальной среды, где пользователи могут взаимодействовать между собой посредством оборудования, предназначенного для создания виртуальной реальности.

В своём годовом отчёте Facebook отмечает, что отрасли, в которой компания работает, свойственны быстрые изменения и высокая конкуренция. В частности, в сфере обмена сообщениями основным конкурентом выступает Apple, а в сфере интернет-рекламы и видеохостинга — Google и YouTube.

Практически вся выручка компании — доходы от продажи рекламных мест. За последние пять лет Facebook кратно увеличила свои финансовые показатели. Так, выручка увеличилась с 17,9 млрд долл. в 2015 г. до 70,6 млрд в 2019 г. Операционная прибыль выросла почти в четыре раза за этот же период — с 6,2 млрд до 24 млрд. Чистая прибыль увеличилась более чем в пять раз — с 3,6 до 18,4 млрд долл.

Результаты 2019 г. хуже, чем в 2018: годом ранее чистая прибыль компании составляла 22 млрд долл. Маржа операционной прибыли колебалась от года к году, тем не менее всегда находилась на довольно высоком уровне — 30–50%.

Рентабельность собственного капитала FB изменялась в широком диапазоне в период с 2015 по 2019 гг. В 2015 ROE была довольно низкой — 10%, однако позднее резко выросла и держалась на уровне 20–30%, максимум — в 2018 г.

Количество акций в обращении в течение последних пяти лет увеличивается практически постоянно. Исключение составляет лишь 2018 год, когда количество акций уменьшилось по сравнению с 2017. В целом, за период с 2015 по 2019 компания выпустила 110 млн дополнительных акций, что означает увеличение общего количества бумаг на 4,8% по сравнению с 2015 г. Дивиденды Facebook не выплачивает.

По состоянию на конец 2019 фискального года чистый долг компании отрицательный — долг отсутствует, а на счетах находятся значительные суммы денежных средств и эквивалентов, сопоставимые с годовой прибылью. Так, по итогам 2019 г. чистая прибыль Facebook составила 18,485 млрд долл., а объём денежных средств на балансе приблизительно 19 млрд долл.

В ноябре 2020 г. компания торгуется на рынке приблизительно за 6,5 капиталов.

Рис. 4. Диаграммы построены по данным EDGAR. График акции: investing.com

Apple (MOEX: AAPL-RM)

Производитель гаджетов премиум-класса

Компания хорошо известна на территории России благодаря смартфонам (iPhone), ноутбукам (MacBook), персональным компьютерам (Mac), выпускаемым под одноимённым брендом. Продукция преимущественно ориентирована на премиум-сегмент рынка. Отдельную линейку представляют гаджеты для ношения (wearable). Наиболее известными и распространёнными являются AirPods и Apple Watch. Всё оборудование, выпускаемое Apple, работает под управлением собственных операционных систем.

Помимо производства компьютеров и гаджетов, компания предоставляет пользователями различные сервисы:

рекламная платформа для продвижения товаров и услуг;

облачные сервисы, которые позволяют синхронизировать пользовательские данные между гаджетами и компьютерами;

AppleCare — платформа технической поддержки пользователей — позволяет получить доступ к глобальной сервисной сети и обеспечивает дополнительные сервисы пользователям на случай поломки, потери и даже кражи оборудования — перечень услуг зависит от страны;

цифровой контент — распространение через платформу AppStore книг, музыки, видео, подкастов и приложений;

платёжная система ApplePay.

В своём отчёте Apple отмечает, что бизнес имеет ярко выраженную сезонность — львиная доля продаж приходится на первый фискальный квартал. Также следует обратить внимание, что фискальный год у компании заканчивается в последнее воскресенье сентября.

В течение последних пяти лет компания демонстрировала относительно устойчивый прирост прибыли, его нельзя назвать монотонным, однако растущий тренд очевиден. За период с 2016 по 2020 фискальные годы чистая прибыль выросла на 25%, выручка — на 11%. Всё это время у Apple была хорошая маржа операционной прибыли, порядка 25%. С 2013 г. размер дивиденда на акцию постоянно увеличивался — за последние семь лет он вырос практически вдвое: с 42 центов до 80.

ROE находится на довольно высоких уровнях. По итогам 2020 г. он составляет 63%. Однако такая высокая рентабельность капитала и её бурный рост в последние годы в большей степени является следствием математического чуда, нежели успехов компании. Собственный капитал Apple стремительно деградирует: если на начало 2016 фискального года он составлял 119 млрд долл., то к концу 2020 фискального года — уже 65 млрд долл. Нераспределённая прибыль стремительно уменьшается с 2017 г.

Если посмотреть на динамику количества акций, то можно прийти к выводу, что немалую роль в этом сыграл бай-бэк. В течение последних пяти лет Apple выкупала почти по 1 млрд акций ежегодно. Если при помощи калькулятора оценить, какую сумму компания направляла на дивиденды и обратный выкуп, то станет понятно, что на эти цели уходила почти вся чистая прибыль.

По состоянию на конец 2020 фискального год чистый долг компании составляет 69,4 млрд долл., что незначительно превышает прибыль отчётного года. В ноябре 2020 г. Apple торгуется приблизительно за 30 капиталов.

* * *

В 2014 и в 2020 гг. Apple проводила сплиты акций: в 2014 — 1 к 7, в 2020 — 1 к 4. Количество акций в обращении, размер дивиденда и стоимость акций на графиках приведены с учётом последнего сплита.

Amazon (MOEX: AMZN-RM)

Один из крупнейших онлайн-ритейлеров

По результатам 2019 фискального года годовая выручка компании составила 280 млрд долл. Для сравнения, у одной из крупнейших розничных сетей США Walmart по итогам 2019 годовая выручка была почти 520 млрд долл.

По заверениям менеджмента, Amazon стремится быть наиболее клиентоориентированной компанией. В достижении этой цели менеджмент руководствуется следующими принципами:

одержимость потребителем, а не ориентация на конкурентов;

стремление к изобретениям;

стремление к совершенству в работе;

применение долгосрочных стратегий развития.

Деятельность Amazon разделена на четыре основных сегмента.

Потребители — организация собственно продаж через онлайн и офлайн площадки. На офлайн площадках для улучшения продаж используются специальные планировки магазинов. Для продвижения товаров онлайн используются веб-сайты, мобильные приложения. Также компания предлагает своим потребителям электронные устройства собственного производства: Kindle, Fire tablet, Fire TV и другие.

Продавцы — Amazon предлагает механизмы для реализации продукции сторонних производителей через свои онлайн и офлайн площадки. При этом компания зарабатывает фиксированную комиссию с каждой продажи.

Разработчики и предприятия — предоставление IT-сервисов, таких как базы данных, склады, вычислительные мощности для соответствующих групп клиентов.

Создатели контента — посредством своих торговых площадок (как онлайн, так и офлайн) Amazon позволяет и одиночным авторам, и независимым издателям зарабатывать роялти на своих произведениях. Такими произведениями могут быть книги, музыкальные композиции, фильмы, приложения.

Прибыли Amazon кратно выросли — с 596 млн долл. в 2015 до 11,5 млрд в 2019. Дивиденды не выплачивались ни разу с момента основания в 1997 г. Бай-бэки не проводятся, вместо этого в последние годы количество акций постоянно увеличивается. В 2015 г. у компании было выпущено 470,8 млн акций, в 2019 их уже было почти 498 млн. Тем не менее бурный рост прибыли и относительно высокая рентабельность (по итогам 2018 и 2019 гг. ROE превышает 25%) поддерживает интерес инвесторов к компании.

Кратный рост прибыли сопровождается кратным ростом выручки — за последние пять лет выручка выросла в 3,5 раза: с 79 млрд до 280 млрд долл. Маржа операционной прибыли не превышает 5%. Это довольно низкий уровень, однако в целом для розничных компаний этот уровень можно считать средним.

Собственный капитал компании за пять лет вырос в шесть раз: с 10,7 млрд в начале 2015 до 62 млрд долл. в конце 2019 г. Рыночная капитализация за этот же период выросла в три раза. По состоянию на конец 2019 г. чистый долг Amazon был отрицательным: общий объём обязательств составлял 23 млрд долл., денежных средств на балансе — 36 млрд долл.

В ноябре 2020 г. компания торговалась на уровне 20 капиталов.

Рис. 2. Диаграммы построены по данным EDGAR. График акции: investing.com

NVIDIA (MOEX: NVDA-RM)

Один из крупнейших производителей графических процессоров

Первоначально компания занималась только разработкой графических процессоров, позднее, по мере развития технологий, область интересов сместилась на искусственный интеллект. Большой спрос на продукцию NVIDIA создаёт индустрия компьютерных игр. Более того, возможности современных графических процессоров формируют быстро растущую отрасль киберспорта.

Основная деятельность компании разделена на два основных сегмента: графические процессоры (GPU) и процессоры Tegra. Несмотря на разные названия в их основе лежит одна и та же архитектура.

Сферы применения GPU:

GeForce\GeForce NOW — игры;

Quadro — системы проектирования, обработка видео;

Tesla (не путать с одноимённой маркой автомобилей), DGX, EGX — искусственный интеллект, машинное обучение;

GRID — компьютерная графика для дата-центров и облачных сервисов.

Процессоры Tegra являются основой для брендовых платформ компании: SHIELD и AGX. Устройства и сервисы на базе SHIELD объединяются в мобильное облако для нужд домашних развлечений, искусственного интеллекта и игр. В свою очередь AGX делится на три направления:

DRIVE AGX — для транспорта с автопилотом;

Clara AGX — для медицинского оборудования;

Jetson AGX — для роботов и встраиваемого оборудования.

Основные рынки сбыта NVIDIA следующие.

Игровая индустрия. Графические процессоры улучшают восприятие игр путём создания более реалистичных спецэффектов и придания большего реализма сценам, сгенерированным компьютером. Также широкое распространение графические процессоры получили в индустрии виртуальной реальности.

Профессиональная визуализация. Графические процессоры активно используются в приложениях, предназначенных для обработки видео и трёхмерных изображений. В частности, продукция компании используется в таких отраслях как автомобилестроение, медиа и развлечения, архитектура, нефть и газ, обработка медицинских изображений.

Датацентры. Благодаря языку программирования CUDA, становится возможным задействовать мощности графического процессора для организации сложных вычислений, снимая нагрузку с центрального процессора.

Самоходная техника. Компания продемонстрировала множество применений искусственного интеллекта в автомобилях. В частности, искусственный интеллект на платформе DRIVE может управлять автомобилем в частично и полностью автономном режиме.

Для производства своих процессоров компания использует производственные мощности сторонних организаций, например, Samsung Electronics Co. Ltd или Taiwan Semiconductor Manufacturing Company Limited.

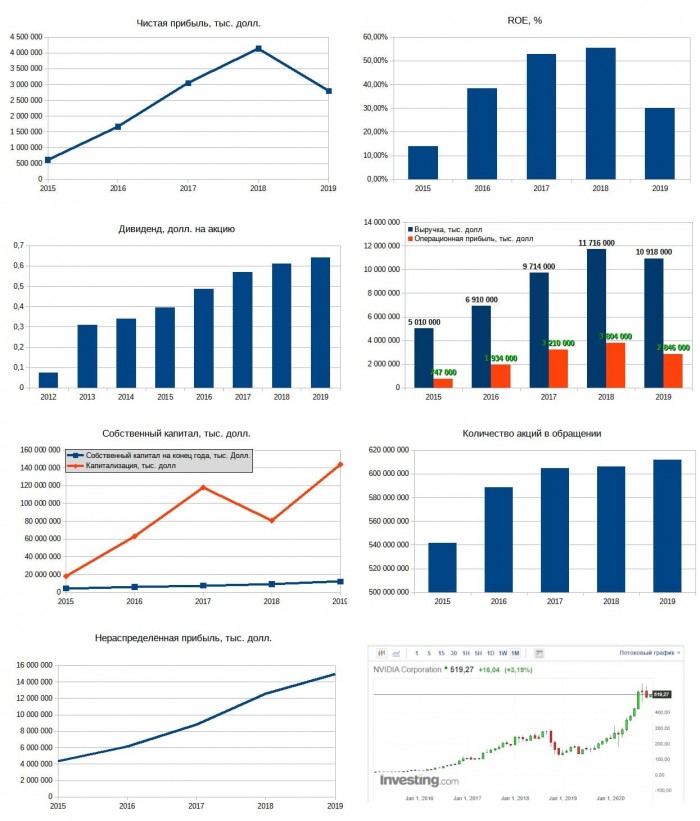

NVIDIA показывала хороший рост прибыли в период с 2015 по 2018 гг. Однако прибыль 2019 г. была примерно на треть меньше, чем в 2018. Рентабельность, выручка и операционная прибыль имеют сходную динамику. ROE с 2016 г. находится на уровне выше 30%. Маржа операционной прибыли составляет примерно 25–30%, в зависимости от года.

Несмотря на снижение финансовых показателей, дивиденд на акцию не уменьшился — с 2013 г. размер дивиденда вырос чуть более чем в два раза, цена акции растёт, рыночная капитализация тоже. За последние пять лет количество акций в обращении существенно увеличилось — с 541 млн в 2015 до 612 млн в 2019 (+13%).

По состоянию на конец 2019 г. NVIDIA имеет отрицательный чистый долг: при общем объёме займов в размере 1,991 млрд долл. денежных средств на балансе — около 11 млрд. В ноябре 2020 г. компания торгуется на рынке за 25 капиталов.

Рис. 3. Диаграммы построены по данным EDGAR. График акции: investing.com. Дивидендная история: www.dividendinvestor.com

Facebook (MOEX: FB-RM)

Владелец крупнейшей в мире социальной сети

Компания, первоначально созданная как одноимённая социальная сеть, постепенно переросла в глобальную платформу для общения между людьми. Сейчас в составе Facebook (FB) следующие подразделения.

Социальная сеть Facebook. Включает в себя следующие сервисы: новостная лента, сторис (Stories), маркетплейс, видеохостинг Watch.

Instagram. В этой социальной сети акцент смещён на публикацию пользователями фотографий.

Messenger. Приложение для обмена сообщениями между пользователями.

WhatsApp. Мобильное приложение для обмена сообщениями между пользователями.

Oculus. Платформа, включающая в себя оборудование, программное обеспечение и экосистему разработчиков для создания виртуальной среды, где пользователи могут взаимодействовать между собой посредством оборудования, предназначенного для создания виртуальной реальности.

В своём годовом отчёте Facebook отмечает, что отрасли, в которой компания работает, свойственны быстрые изменения и высокая конкуренция. В частности, в сфере обмена сообщениями основным конкурентом выступает Apple, а в сфере интернет-рекламы и видеохостинга — Google и YouTube.

Практически вся выручка компании — доходы от продажи рекламных мест. За последние пять лет Facebook кратно увеличила свои финансовые показатели. Так, выручка увеличилась с 17,9 млрд долл. в 2015 г. до 70,6 млрд в 2019 г. Операционная прибыль выросла почти в четыре раза за этот же период — с 6,2 млрд до 24 млрд. Чистая прибыль увеличилась более чем в пять раз — с 3,6 до 18,4 млрд долл.

Результаты 2019 г. хуже, чем в 2018: годом ранее чистая прибыль компании составляла 22 млрд долл. Маржа операционной прибыли колебалась от года к году, тем не менее всегда находилась на довольно высоком уровне — 30–50%.

Рентабельность собственного капитала FB изменялась в широком диапазоне в период с 2015 по 2019 гг. В 2015 ROE была довольно низкой — 10%, однако позднее резко выросла и держалась на уровне 20–30%, максимум — в 2018 г.

Количество акций в обращении в течение последних пяти лет увеличивается практически постоянно. Исключение составляет лишь 2018 год, когда количество акций уменьшилось по сравнению с 2017. В целом, за период с 2015 по 2019 компания выпустила 110 млн дополнительных акций, что означает увеличение общего количества бумаг на 4,8% по сравнению с 2015 г. Дивиденды Facebook не выплачивает.

По состоянию на конец 2019 фискального года чистый долг компании отрицательный — долг отсутствует, а на счетах находятся значительные суммы денежных средств и эквивалентов, сопоставимые с годовой прибылью. Так, по итогам 2019 г. чистая прибыль Facebook составила 18,485 млрд долл., а объём денежных средств на балансе приблизительно 19 млрд долл.

В ноябре 2020 г. компания торгуется на рынке приблизительно за 6,5 капиталов.

Рис. 4. Диаграммы построены по данным EDGAR. График акции: investing.com

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба