28 декабря 2020 ITI Capital Луцко Искандер

Драйвер роста на ближайшие пару лет: великая ротация

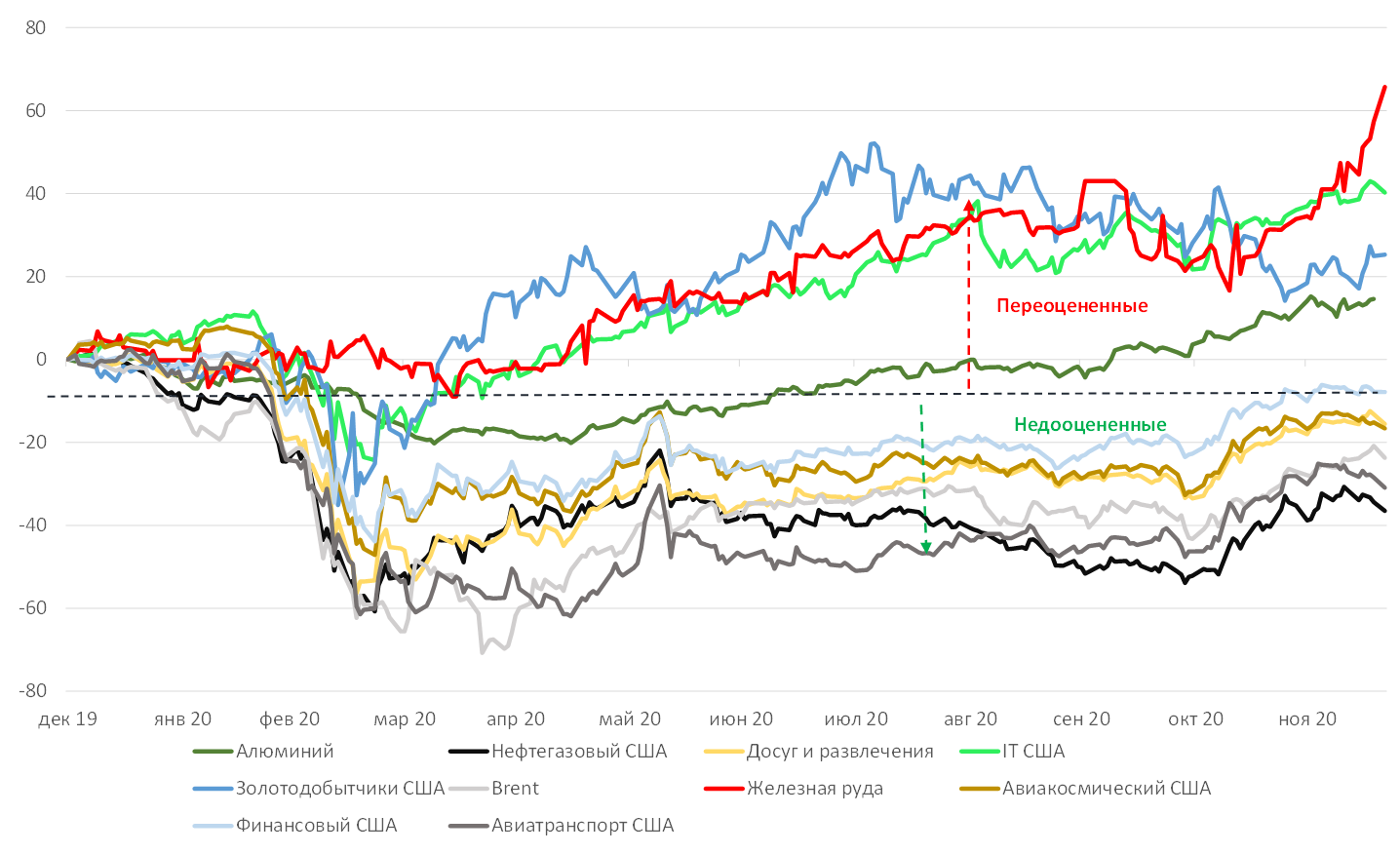

«Бычий» тренд 2020 г. был обусловлен активным ростом технологической отрасли из-за пандемии и хайповыми историями, такими как Tesla (+690% с начала года). IT-секторы США и Китая с начала года прибавили 41% (благодаря в основном компаниям FAANG, которые выросли в среднем на 50%) и более 65%, соответственно, тогда как промышленный сектор Dow Jones вырос всего на 5% (а это остальные 495 компаний) отчасти из-за исключения падающего Exxon и добавления новых компаний IT-сектора и e-commerce.

В ближайшие два года рост за счет IT-сектора сменится последовательным органическим ростом за счет циклических компаний, зависящих от восстановления экономики и снятия ограничений на передвижение.

2020 г. запомнится двумя факторами: 1) Рост IT-компаний стал максимальным с бума доткомов в 1999 г., капитализация FAANG превысила ВВП Японии, средний рост акций составлял 70% в отсутствие явного технологического прогресса и 2) V-образная динамика экономики после максимального падения в промышленных, торговых и сервисных отраслях за всю историю.

Доля IT-сектора и телеком-сектора в США выросла до рекордных 40% с 29% в 2019 г. На мейджоров, в т.ч. Exxon, которые пять лет назад доминировали на глобальных площадках, приходится 2-3% рынка.

Частичное восстановление баланса начнется в 2021 г., более активная фаза ожидается в 2022 г.

Наша средняя оценка роста фондовых бенчмарков на 2021 и 2022 гг., в частности S&P 500, Eurostoxx 600 и РТС, составляет 15% (на каждый год) благодаря самым недооцененным секторам, в частности нефтегазовому, авиаперевозкам, авиастроению и военной промышленности, индустрии развлечений и банковскому сектору, который больше всех восстановился среди циклических секторов; сейчас он на 8% отстает от уровня, предшествующего пандемии.

В среднем циклические сектора упали на 30% с начала года, что указывает на самый консервативный потенциал на ближайшие пару лет.

Квартальные прогнозы

Динамика самых дешевых и дорогих активов с начала года, %

Нефть как главный актив на ближайшие пару лет

Большинство экономистов по-прежнему с оптимизмом смотрит на перспективы глобального роста, указывая на продолжающееся восстановление обрабатывающей промышленности и мировой торговли. Ситуация в мировой экономике должна значительно улучшиться в 2021 г. Рост глобального ВВП составит 5,2% против падения на 4,4%, прогнозирует МВФ. ВВП многих развитых стран, в частности США, в третьем квартале отыграл 75% своих потерь за первое полугодии 2020 г.

Великая ротация, смещение спроса с IT-сектора к циклическим компаниям, которая началась лишь в конце октября 2020 г., достигнет полного масштаба во втором полугодии 2021 г., когда вакцинацию пройдут более 1 млрд человек. Во втором полугодии 2021 г. в лидеры роста на рынке сырья выйдет нефть (которая упала на 22% с начала года), тогда как в этом году росла железная руда (42%), медь (+28%) и алюминий (12%) и прочие недрагоценные металлы в связи с высоким спросом со стороны Китая и ограничением в поставках.

Ожидается, что к середине 2021 г. вакцинацию пройдут 14% жителей Земли, или более 1 млрд человек, что достаточно для возврата мобильности населения к докризисному уровню. Однако для окончательного возврата к привычному образу жизни нужно привить хотя бы 60% населения, что в лучшем случае станет возможным лишь к концу 2022 г.

При благоприятном сценарии до конца 2021 г. шесть команд разработчиков (Pfizer/BioNtech, Moderna, Astra/Oxford, Novovax, J&J и Sanofi/GSK) произведут около 7-8 млрд вакцин, оценивают аналитики JPMorgan. В среднем 75% опрошенных в развивающихся странах готовы привиться против 60-64% в развитых странах.

Факторы в пользу великой ротации

Объем предложенной Джо Байденом программы капиталовложений ($5 трлн) превзойдет объем средств, которые планируется получить за счет повышения налогов ($3 трлн), на $2 трлн в ближайшие 10 лет, в этих условиях ожидается огромный спрос на инфраструктурные проекты.

Среди ключевых факторов такого развития событий — лишение IT-гигантов их монопольного положения на рынке, увеличение бюджетных расходов, дополнительное повышение налогов, снижение напряженности в мировой торговле.

Смягчение налогово-бюджетной политики США, снижение риска возобновления эскалации торговых конфликтов и улучшенные перспективы глобального роста.

Предложение Байдена о повышении налогов на доход за рубежом, как ожидается, особенно сильно ударит по IT-акциям. IT-сектор получает лишь 43,5% выручки в США по сравнению с 60,3% всех компаний S&P 500, по оценкам FactSet.

Что покупать?

Валюту развивающихся стран, акции мировых нефтегазовых компаний и фондовые рынки Латинской Америки.

Большой потенциал роста и высокую стоимость сохраняют рынки Бразилии и России, поскольку они отстают от других экспортоориентированных стран; в целом инвесторы переходят в циклические акции.

Рынок Мексики лишь на 10% ниже уровней, предшествующих пандемии, Бразилия и Россия — чуть менее чем на 20% ниже. Китай торгуется на 22% выше уровней, предшествующих пандемии, так как на рынке КНР доминируют IT-компании и телеком-операторы, и, скорее всего, останется среди догоняющих на фоне продолжения восстановления перепроданных Латинской Америки, России, Украины и Казахстана. Из-за высоких макроэкономических рисков некоторые проблемные страны, в частности Турция и ЮАР, торгуются вблизи уровней, предшествующих пандемии. Турция выросла на 9% с начала года из-за решительного повышения ключевой ставки.

Кроме акций, высокий потенциал роста сохраняется на валютных рынках развивающихся стран (EM), особенно у рубля, который сохраняет 5%-ый потенциал роста до конца 2021 г.

Потенциал роста глобальных нефтегазовых компаний, в частности BP, Exxon, Schlumberger, Лукойла, FTI TechnipFMC, ENI, Occidental Petroleum, Газпрома и других остается высоким.

Нефтедобывающие и нефтесервисные компании остаются в числе самых недооцененных — их акции торгуются на уровнях, когда Brent стоил $40/барр., а нефть WTI — $35/барр., что подразумевает как минимум 30%-ый потенциал роста даже с текущих уровней. WTI — хороший индикатор для американского нефтегазового ETF, Energy Select Sector SPDR Fund, который торгуется так, словно цена Brent составляет $40/барр.

Финансовый сектор сейчас самый дорогой из циклических. Кроме нефтегазового сектора, хороший потенциал роста остается у авиатранспортного и авиастроительного секторов.

Спред между циклическими акциями и акциями роста за месяц сузился на 20 п., до чуть менее 50%. Мы ожидаем, что к концу 1П21 спред сузится вдвое. Сейчас, несмотря на масштабную ротацию, акции продолжают расти, поэтому сужение спреда ограничено, что в основном связано с повышением уровня заболеваемости коронавирусом в США.

Что покупать из акций развитых рынков?

Великобритания — самый перепроданный рынок, который торгуется на 15% ниже уровней, предшествующих пандемии. Британский рынок вырос на 18% с начала ноября, когда началась масштабная ротация.

Великобритания остается главным очагом эпидемии в Европе, но она первой из развитых стран начала вакцинацию, а также согласовала Брексит.

Прочие торговые идеи

Как правило на товарных рынках мы рекомендуем открывать длинные позиции в цветных металлах и палладии, а также нефтегазовом секторе. Таким образом, следует покупать медь, сталь, алюминий, нефть и природный газ.

Валюта — покупка рубля, мексиканского песо, евро, бразильского реала и южноафриканского ранда. Открытие длинных по фунту стерлинга против доллара.

Акции — покупка нефтегазовых, транспортных компаний, авиакомпаний, производителей товаров массового потребления, промышленных компаний и банков.

В страновом разрезе: ЕС (Германия, Франция и Испания), Великобритания, Россия, Бразилия, Казахстан, Индия, Япония, Мексика и США.

Инструменты с фиксированной доходностью с большей дюрацией, высокодоходные долларовые облигации EM (Латинская Америка, Украина, Европа и США).

Облигации развитых стран, спред: Покупка: Испания (10 лет), Италия (семь лет) против Германии; продавать: Ирландия (10 лет) против Франции.

«Бычий» тренд 2020 г. был обусловлен активным ростом технологической отрасли из-за пандемии и хайповыми историями, такими как Tesla (+690% с начала года). IT-секторы США и Китая с начала года прибавили 41% (благодаря в основном компаниям FAANG, которые выросли в среднем на 50%) и более 65%, соответственно, тогда как промышленный сектор Dow Jones вырос всего на 5% (а это остальные 495 компаний) отчасти из-за исключения падающего Exxon и добавления новых компаний IT-сектора и e-commerce.

В ближайшие два года рост за счет IT-сектора сменится последовательным органическим ростом за счет циклических компаний, зависящих от восстановления экономики и снятия ограничений на передвижение.

2020 г. запомнится двумя факторами: 1) Рост IT-компаний стал максимальным с бума доткомов в 1999 г., капитализация FAANG превысила ВВП Японии, средний рост акций составлял 70% в отсутствие явного технологического прогресса и 2) V-образная динамика экономики после максимального падения в промышленных, торговых и сервисных отраслях за всю историю.

Доля IT-сектора и телеком-сектора в США выросла до рекордных 40% с 29% в 2019 г. На мейджоров, в т.ч. Exxon, которые пять лет назад доминировали на глобальных площадках, приходится 2-3% рынка.

Частичное восстановление баланса начнется в 2021 г., более активная фаза ожидается в 2022 г.

Наша средняя оценка роста фондовых бенчмарков на 2021 и 2022 гг., в частности S&P 500, Eurostoxx 600 и РТС, составляет 15% (на каждый год) благодаря самым недооцененным секторам, в частности нефтегазовому, авиаперевозкам, авиастроению и военной промышленности, индустрии развлечений и банковскому сектору, который больше всех восстановился среди циклических секторов; сейчас он на 8% отстает от уровня, предшествующего пандемии.

В среднем циклические сектора упали на 30% с начала года, что указывает на самый консервативный потенциал на ближайшие пару лет.

Квартальные прогнозы

Динамика самых дешевых и дорогих активов с начала года, %

Нефть как главный актив на ближайшие пару лет

Большинство экономистов по-прежнему с оптимизмом смотрит на перспективы глобального роста, указывая на продолжающееся восстановление обрабатывающей промышленности и мировой торговли. Ситуация в мировой экономике должна значительно улучшиться в 2021 г. Рост глобального ВВП составит 5,2% против падения на 4,4%, прогнозирует МВФ. ВВП многих развитых стран, в частности США, в третьем квартале отыграл 75% своих потерь за первое полугодии 2020 г.

Великая ротация, смещение спроса с IT-сектора к циклическим компаниям, которая началась лишь в конце октября 2020 г., достигнет полного масштаба во втором полугодии 2021 г., когда вакцинацию пройдут более 1 млрд человек. Во втором полугодии 2021 г. в лидеры роста на рынке сырья выйдет нефть (которая упала на 22% с начала года), тогда как в этом году росла железная руда (42%), медь (+28%) и алюминий (12%) и прочие недрагоценные металлы в связи с высоким спросом со стороны Китая и ограничением в поставках.

Ожидается, что к середине 2021 г. вакцинацию пройдут 14% жителей Земли, или более 1 млрд человек, что достаточно для возврата мобильности населения к докризисному уровню. Однако для окончательного возврата к привычному образу жизни нужно привить хотя бы 60% населения, что в лучшем случае станет возможным лишь к концу 2022 г.

При благоприятном сценарии до конца 2021 г. шесть команд разработчиков (Pfizer/BioNtech, Moderna, Astra/Oxford, Novovax, J&J и Sanofi/GSK) произведут около 7-8 млрд вакцин, оценивают аналитики JPMorgan. В среднем 75% опрошенных в развивающихся странах готовы привиться против 60-64% в развитых странах.

Факторы в пользу великой ротации

Объем предложенной Джо Байденом программы капиталовложений ($5 трлн) превзойдет объем средств, которые планируется получить за счет повышения налогов ($3 трлн), на $2 трлн в ближайшие 10 лет, в этих условиях ожидается огромный спрос на инфраструктурные проекты.

Среди ключевых факторов такого развития событий — лишение IT-гигантов их монопольного положения на рынке, увеличение бюджетных расходов, дополнительное повышение налогов, снижение напряженности в мировой торговле.

Смягчение налогово-бюджетной политики США, снижение риска возобновления эскалации торговых конфликтов и улучшенные перспективы глобального роста.

Предложение Байдена о повышении налогов на доход за рубежом, как ожидается, особенно сильно ударит по IT-акциям. IT-сектор получает лишь 43,5% выручки в США по сравнению с 60,3% всех компаний S&P 500, по оценкам FactSet.

Что покупать?

Валюту развивающихся стран, акции мировых нефтегазовых компаний и фондовые рынки Латинской Америки.

Большой потенциал роста и высокую стоимость сохраняют рынки Бразилии и России, поскольку они отстают от других экспортоориентированных стран; в целом инвесторы переходят в циклические акции.

Рынок Мексики лишь на 10% ниже уровней, предшествующих пандемии, Бразилия и Россия — чуть менее чем на 20% ниже. Китай торгуется на 22% выше уровней, предшествующих пандемии, так как на рынке КНР доминируют IT-компании и телеком-операторы, и, скорее всего, останется среди догоняющих на фоне продолжения восстановления перепроданных Латинской Америки, России, Украины и Казахстана. Из-за высоких макроэкономических рисков некоторые проблемные страны, в частности Турция и ЮАР, торгуются вблизи уровней, предшествующих пандемии. Турция выросла на 9% с начала года из-за решительного повышения ключевой ставки.

Кроме акций, высокий потенциал роста сохраняется на валютных рынках развивающихся стран (EM), особенно у рубля, который сохраняет 5%-ый потенциал роста до конца 2021 г.

Потенциал роста глобальных нефтегазовых компаний, в частности BP, Exxon, Schlumberger, Лукойла, FTI TechnipFMC, ENI, Occidental Petroleum, Газпрома и других остается высоким.

Нефтедобывающие и нефтесервисные компании остаются в числе самых недооцененных — их акции торгуются на уровнях, когда Brent стоил $40/барр., а нефть WTI — $35/барр., что подразумевает как минимум 30%-ый потенциал роста даже с текущих уровней. WTI — хороший индикатор для американского нефтегазового ETF, Energy Select Sector SPDR Fund, который торгуется так, словно цена Brent составляет $40/барр.

Финансовый сектор сейчас самый дорогой из циклических. Кроме нефтегазового сектора, хороший потенциал роста остается у авиатранспортного и авиастроительного секторов.

Спред между циклическими акциями и акциями роста за месяц сузился на 20 п., до чуть менее 50%. Мы ожидаем, что к концу 1П21 спред сузится вдвое. Сейчас, несмотря на масштабную ротацию, акции продолжают расти, поэтому сужение спреда ограничено, что в основном связано с повышением уровня заболеваемости коронавирусом в США.

Что покупать из акций развитых рынков?

Великобритания — самый перепроданный рынок, который торгуется на 15% ниже уровней, предшествующих пандемии. Британский рынок вырос на 18% с начала ноября, когда началась масштабная ротация.

Великобритания остается главным очагом эпидемии в Европе, но она первой из развитых стран начала вакцинацию, а также согласовала Брексит.

Прочие торговые идеи

Как правило на товарных рынках мы рекомендуем открывать длинные позиции в цветных металлах и палладии, а также нефтегазовом секторе. Таким образом, следует покупать медь, сталь, алюминий, нефть и природный газ.

Валюта — покупка рубля, мексиканского песо, евро, бразильского реала и южноафриканского ранда. Открытие длинных по фунту стерлинга против доллара.

Акции — покупка нефтегазовых, транспортных компаний, авиакомпаний, производителей товаров массового потребления, промышленных компаний и банков.

В страновом разрезе: ЕС (Германия, Франция и Испания), Великобритания, Россия, Бразилия, Казахстан, Индия, Япония, Мексика и США.

Инструменты с фиксированной доходностью с большей дюрацией, высокодоходные долларовые облигации EM (Латинская Америка, Украина, Европа и США).

Облигации развитых стран, спред: Покупка: Испания (10 лет), Италия (семь лет) против Германии; продавать: Ирландия (10 лет) против Франции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба