Если в течение 2020 года вы пробыли на территории РФ от 90 до 182 календарных дней, то можете быть признаны налоговым резидентом РФ за 2020 год. Почему так важно наличие статуса налогового резидента РФ? Потому что от этого зависит ставка, по которой удерживается НДФЛ. Так, в общем случае ставка НДФЛ для налоговых резидентов РФ составляет 13%, а для налоговых нерезидентов РФ — 30%.

В общих случаях налоговыми резидентами РФ признаются физические лица, фактически находящиеся на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

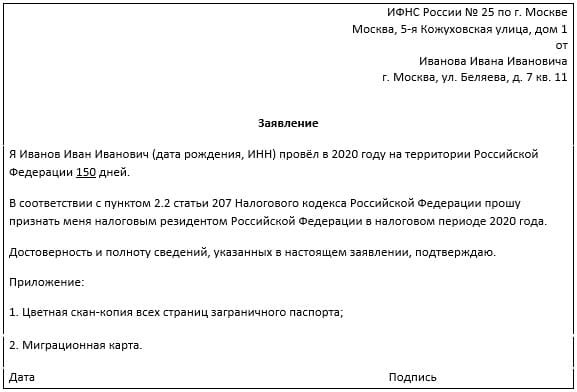

Летом 2020 года в Налоговый кодекс было внесено дополнение, согласно которому физические лица, находившиеся на территории Российской Федерации в течение 2020 года от 90 до 182 календарных дней включительно, получают право признать себя российскими налоговыми резидентами в 2020 году (п. 2.2 ст. 207 НК РФ). Для этого необходимо подать заявление в налоговую инспекцию по месту жительства не позднее 30 апреля 2021 года.

Данное заявление составляется в произвольной форме, но обязательно должно содержать ФИО и идентификационный номер налогоплательщика — физического лица. Также рекомендуется в заявлении указывать количество дней, проведённых на территории Российской Федерации в 2020 году (письмо ФНС России от 28.09.2020 № ВД-4-17/15732). На данный момент в личных кабинетах налогоплательщиков не предусмотрена отправка таких заявлений. А значит, пока подать его можно только на бумаге непосредственно в налоговой инспекции. Данное заявление можно подать вместе с налоговой декларацией 3-НДФЛ, где как раз вы и заявите право на перерасчёт налогооблагаемой базы с 30% на 13% и на возврат излишне уплаченных налогов.

Пример заявления

К заявлению советуем приложить документы, которые подтверждают фактическое пребывание на территории РФ. Подробнее о том, какие документы могут понадобиться, читайте в статье «Как узнать, являюсь ли я налоговым резидентом РФ?».

Подводим итог. Брокер за 2020 год будет рассчитывать ваш статус, учитывая, что для признания налоговым резидентом РФ вы должны находиться на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. А если находились меньше, то брокер удержит налоги как с налогового нерезидента РФ. В этом случае, если в 2020 году вы находились на территории РФ от 90 до 182 дней, то за сменой статуса на налогового резидента РФ нужно обратиться в налоговую инспекцию и заявить своё право на возврат 17% налога.

Пример

Налоговый агент признал Иванова Ивана Ивановича за 2020 год налоговым нерезидентом РФ, так как он находился на территории Российской Федерации в течение 100 дней. В 2020 году г-н Иванов получил прибыль от продажи ценных бумаг в размере 300 000 руб., с которой брокер удержал налог в размере 90 000 руб. (300 000 * 30%). Если Иван Иванович подтвердит свой статус в налоговой инспекции, то его признают налоговым резидентом РФ, и налог за 2020 год составит 39 000 руб. (300 000 * 13%), а не 90 000 руб. Для этого Иванов в 2021 году обращается в свою инспекцию за подтверждением статуса налогового резидента РФ и заявляет право на возврат налога в размере 51 000 руб. (90 000 — 39 000).

В общих случаях налоговыми резидентами РФ признаются физические лица, фактически находящиеся на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Летом 2020 года в Налоговый кодекс было внесено дополнение, согласно которому физические лица, находившиеся на территории Российской Федерации в течение 2020 года от 90 до 182 календарных дней включительно, получают право признать себя российскими налоговыми резидентами в 2020 году (п. 2.2 ст. 207 НК РФ). Для этого необходимо подать заявление в налоговую инспекцию по месту жительства не позднее 30 апреля 2021 года.

Данное заявление составляется в произвольной форме, но обязательно должно содержать ФИО и идентификационный номер налогоплательщика — физического лица. Также рекомендуется в заявлении указывать количество дней, проведённых на территории Российской Федерации в 2020 году (письмо ФНС России от 28.09.2020 № ВД-4-17/15732). На данный момент в личных кабинетах налогоплательщиков не предусмотрена отправка таких заявлений. А значит, пока подать его можно только на бумаге непосредственно в налоговой инспекции. Данное заявление можно подать вместе с налоговой декларацией 3-НДФЛ, где как раз вы и заявите право на перерасчёт налогооблагаемой базы с 30% на 13% и на возврат излишне уплаченных налогов.

Пример заявления

К заявлению советуем приложить документы, которые подтверждают фактическое пребывание на территории РФ. Подробнее о том, какие документы могут понадобиться, читайте в статье «Как узнать, являюсь ли я налоговым резидентом РФ?».

Подводим итог. Брокер за 2020 год будет рассчитывать ваш статус, учитывая, что для признания налоговым резидентом РФ вы должны находиться на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. А если находились меньше, то брокер удержит налоги как с налогового нерезидента РФ. В этом случае, если в 2020 году вы находились на территории РФ от 90 до 182 дней, то за сменой статуса на налогового резидента РФ нужно обратиться в налоговую инспекцию и заявить своё право на возврат 17% налога.

Пример

Налоговый агент признал Иванова Ивана Ивановича за 2020 год налоговым нерезидентом РФ, так как он находился на территории Российской Федерации в течение 100 дней. В 2020 году г-н Иванов получил прибыль от продажи ценных бумаг в размере 300 000 руб., с которой брокер удержал налог в размере 90 000 руб. (300 000 * 30%). Если Иван Иванович подтвердит свой статус в налоговой инспекции, то его признают налоговым резидентом РФ, и налог за 2020 год составит 39 000 руб. (300 000 * 13%), а не 90 000 руб. Для этого Иванов в 2021 году обращается в свою инспекцию за подтверждением статуса налогового резидента РФ и заявляет право на возврат налога в размере 51 000 руб. (90 000 — 39 000).

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба