10 февраля 2021 Велес Капитал

Русская аквакультура — крупнейший производитель аквакультурных лосося и форели в стране. При этом, на наш взгляд, у компании есть большой потенциал дальнейшего наращивания контролируемой доли рынка за счет снижения влияния импортеров. На стороне Русской аквакультуры как отличное природное расположение участков, которые обеспечивают высокую рентабельность, так и относительно малое число конкурентов с сопоставимой возможностью быстрой доставки продукции до мест сбыта. Мы полагаем, что текущий план компании по наращиванию вылова является амбициозным, но вполне осуществимым, а его реализация позволит увеличить размер бизнеса более чем двукратно в следующие 5 лет. Мы инициируем покрытие Русской аквакультуры с рекомендацией «Покупать» для ее акций и целевой ценой 377 руб. за бумагу.

План компании подразумевает увеличение реализации рыбы более чем в 2 раза на горизонте 2020-2025 гг. По лососю и морской форели объем реализации должен увеличиться с 14,2 тыс. тонн до 33-35 тыс. тонн (ПСГ). Согласно нашему анализу, Русская аквакультура способна обеспечить достаточный уровень вылова и переработки для достижения этой цели, а существенное увеличение производства и реализации можно ожидать уже по итогам 2021 г.

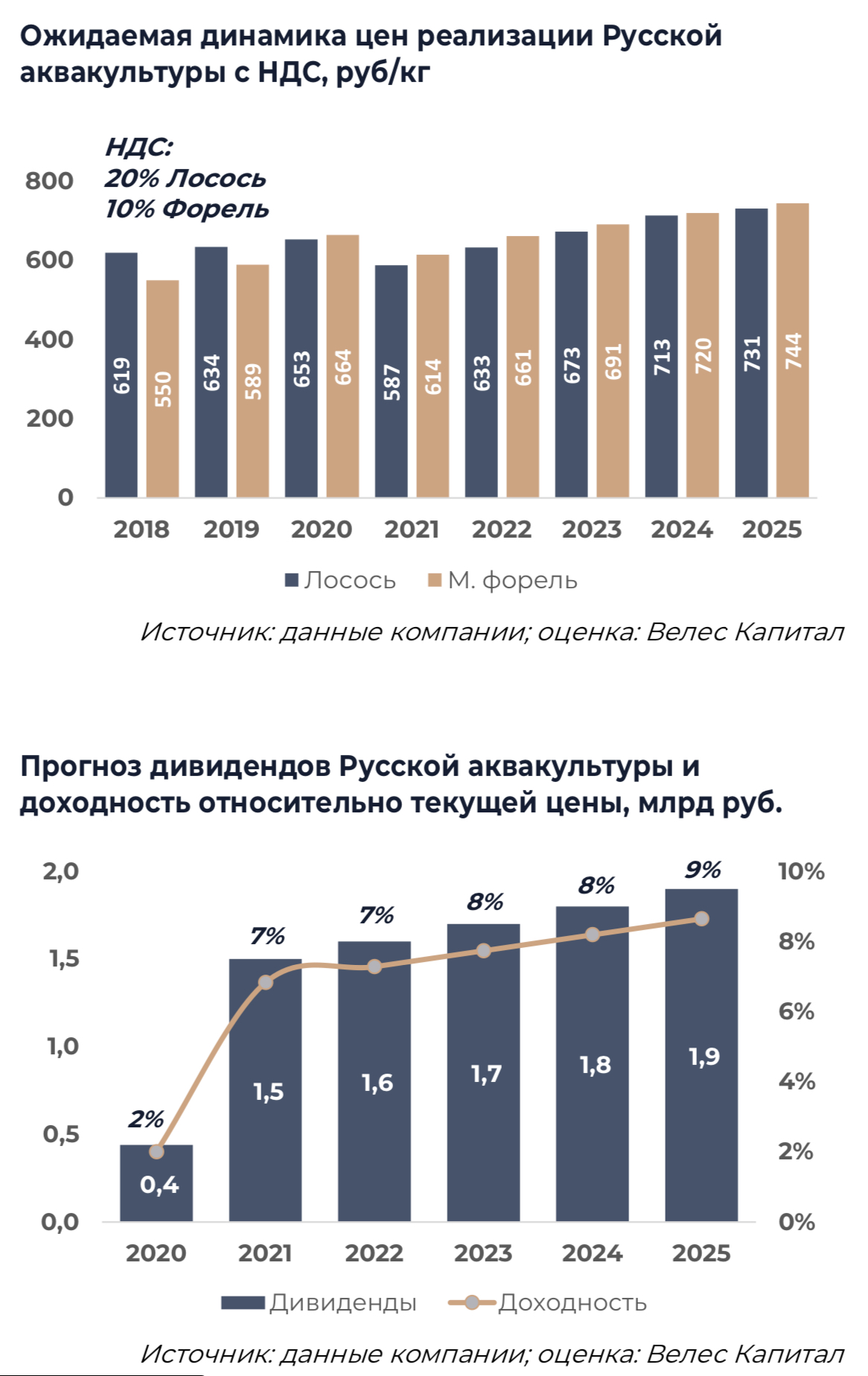

Отрасль подверглась ощутимому влиянию пандемии COVID-19 и ограничительных мер, что поспособствовало сильному падению мировых цен. Мы ожидаем, что цены начнут постепенно восстанавливаться со второй половины 2021 г. Некоторую поддержку ценам на лосося в России оказало изменение валютного курса, но премии отечественных производителей к цене импортеров могли сильно сократиться, а их возвращение к историческому уровню займет несколько лет.

Мы ожидаем быстрого роста доли российских производителей и снижения доли импорта по мере увеличения вылова у Русской аквакультуры и Русского лосося. Важнейшим преимуществом российских компаний является приоритетный доступ к участкам внутри страны и возможность быстрой доставки продукции до мест сбыта. Число участков, которые можно использовать под разведение, ограничено, и почти все доступные места уже распределены.

Участки Русской аквакультуры способны обеспечивать высокий уровень рентабельности. EBIT/кг у компании в 2019 г. составил 2,4 евро, что является одним из наиболее высоких показателей среди мировых производителей. Мы ожидаем, что средняя рентабельность компании по скор. EBITDA в 2021-2025 гг. составит 38,1%. FCF может увеличиваться, несмотря на высокие инвестиции в оборотный капитал и CAPEX. Свободные средства Русская аквакультура сможет направлять на дивиденды, а ожидаемая дивидендная доходность в таком случае составит порядка 7% при текущих ценах (выше средней див. доходности российских компаний).

По мультипликаторам Русская аквакультура торгуется с существенным дисконтом относительно крупнейших мировых производителей. При расчете мультипликатора EV/EBITDA компания стоит почти на 80% дешевле аналогов из Норвегии даже с учетом странового дисконта. Значительный рост объема вылова и реализации при стабильной ожидаемой рентабельности будет и дальше снижать мультипликаторы при отсутствии роста капитализации, что, на наш взгляд, маловероятно. Мы полагаем, что Русская аквакультура имеет потенциал роста в 51% относительно текущей цены с учетом ожидаемого увеличения размеров бизнеса.

План компании подразумевает увеличение реализации рыбы более чем в 2 раза на горизонте 2020-2025 гг. По лососю и морской форели объем реализации должен увеличиться с 14,2 тыс. тонн до 33-35 тыс. тонн (ПСГ). Согласно нашему анализу, Русская аквакультура способна обеспечить достаточный уровень вылова и переработки для достижения этой цели, а существенное увеличение производства и реализации можно ожидать уже по итогам 2021 г.

Отрасль подверглась ощутимому влиянию пандемии COVID-19 и ограничительных мер, что поспособствовало сильному падению мировых цен. Мы ожидаем, что цены начнут постепенно восстанавливаться со второй половины 2021 г. Некоторую поддержку ценам на лосося в России оказало изменение валютного курса, но премии отечественных производителей к цене импортеров могли сильно сократиться, а их возвращение к историческому уровню займет несколько лет.

Мы ожидаем быстрого роста доли российских производителей и снижения доли импорта по мере увеличения вылова у Русской аквакультуры и Русского лосося. Важнейшим преимуществом российских компаний является приоритетный доступ к участкам внутри страны и возможность быстрой доставки продукции до мест сбыта. Число участков, которые можно использовать под разведение, ограничено, и почти все доступные места уже распределены.

Участки Русской аквакультуры способны обеспечивать высокий уровень рентабельности. EBIT/кг у компании в 2019 г. составил 2,4 евро, что является одним из наиболее высоких показателей среди мировых производителей. Мы ожидаем, что средняя рентабельность компании по скор. EBITDA в 2021-2025 гг. составит 38,1%. FCF может увеличиваться, несмотря на высокие инвестиции в оборотный капитал и CAPEX. Свободные средства Русская аквакультура сможет направлять на дивиденды, а ожидаемая дивидендная доходность в таком случае составит порядка 7% при текущих ценах (выше средней див. доходности российских компаний).

По мультипликаторам Русская аквакультура торгуется с существенным дисконтом относительно крупнейших мировых производителей. При расчете мультипликатора EV/EBITDA компания стоит почти на 80% дешевле аналогов из Норвегии даже с учетом странового дисконта. Значительный рост объема вылова и реализации при стабильной ожидаемой рентабельности будет и дальше снижать мультипликаторы при отсутствии роста капитализации, что, на наш взгляд, маловероятно. Мы полагаем, что Русская аквакультура имеет потенциал роста в 51% относительно текущей цены с учетом ожидаемого увеличения размеров бизнеса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба