19 февраля 2021 smart-lab.ru Бачеров Алексей

Я на некоторых своих публичных вебинарах и лекциях рассказывал об элементах в моем подходе при оценке компаний с помощью фундаментального анализа. А также на свое курсе ТРИ КИТА ИНВЕСТИЦИЙ я подробно рассказываю, и показываю в Excel, как и что считать и принимать решение об инвестициях. Для удобства, многие расчеты у меня автоматизированы на Matlab и Python.

Мои оценки эволюционировали со временем, но начинал я как и многие с тех подходов, которые изложены в таких книгах как «Инвестиционная оценка» Дамодорана, «Стоимость компании» Коупленда, Коллера, Муррина и, конечно, «Анализ ценных бумаг» Грэма и Додда. Но мне всегда не давал покоя, тот простой факт, что все подходы, изложенные в этих книгах, не позволяют численно измерить вероятность сделанных оценок. Она неявным образом зашивается в прогнозы темпов роста и в ставки дисконтирования, которые используются для получения справедливой стоимости.

Поэтому я немного модернизировал подход, и сейчас называю его механической оценкой фундаментальных факторов и/или показателей финансово-хозяйственной деятельности предприятия. Помогает мне в этом понимание фундаментальных основ роста компаний, а также знание методов теории вероятности и математической статистики.

В этом посте, я немного продемонстрирую как это работает. Для этого я возьму одну из компаний за которой сейчас слежу — ПАО МАГНИТ. И чтобы Вам было интересно посмотрим, какие результаты получались на основе предположений сделанных в прошлом, как они совпали с настоящим, и что показывает подход в будущем.

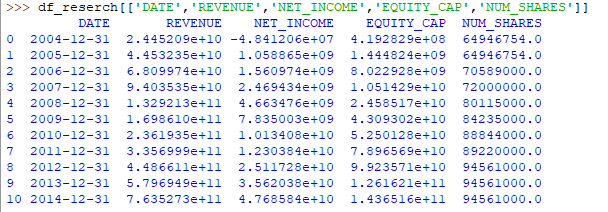

Итак, предположим, что на дворе 2015 год и я решил провести анализ компании ПАО МАГНИТ. В моем распоряжении имеются данные по МСФО вплоть до 2014 года. Вот некоторые из статей отчетности:

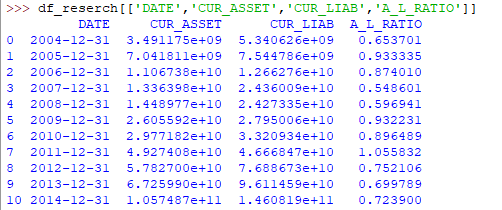

Первым делом я могу посчитать различные коэффициенты, которые мне могут показать риски, связанные с текущей деятельностью компании. Обычно это делается через разные коэффициенты ликвидности. Например классический коэффициент текущей ликвидности:

Видно, что текущих активов зачастую недостаточно чтобы покрыть текущие обязательства компания, что не очень хорошо, так как средняя по отрасли в категории «торговля» за 2015 год этот коэффициент равен 1.42 для крупных предприятий, а скажем для категории «Деятельность по предоставлению продуктов питания и напитков» — 1.2. Возможно эта плата за большие темпы роста компании. Я не буду подробнее останавливаться на этой части здесь. Она носит описательный характер и дает мне возможность, как инвестору разобраться лучше в деятельности компании.

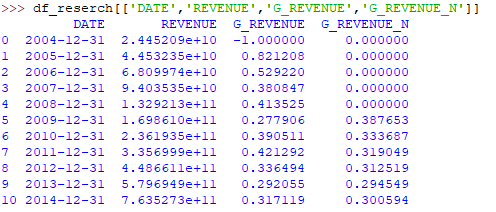

После описательной части я могу перейти к прогнозированию. И здесь мне помогут темпы роста выручки. Считается, что сложнее всего с бухгалтерской точки зрения управлять выручкой, поэтому проще всего постараться сделать прогноз именно выручки, а дальше зная нормы доходности, ROE, процент чистой прибыли в общей выручке и т.п. спрогнозировать остальные статьи. Кроме того, большинство книг, и тот же Баффет указывает, что не стоит брать для прогноза темпы роста, посчитанные от года к году, лучше использовать годовые, но рассчитанные на более длительных промежутках 5, а то и 10 лет. У нас рынок незрелый, поэтому бывает очень тяжело получить достаточно много данных по 10 летним промежуткам, поэтому приходится брать 5, и даже их будет маловато. Но тут делать нечего, поэтому приходится работать с чем есть.

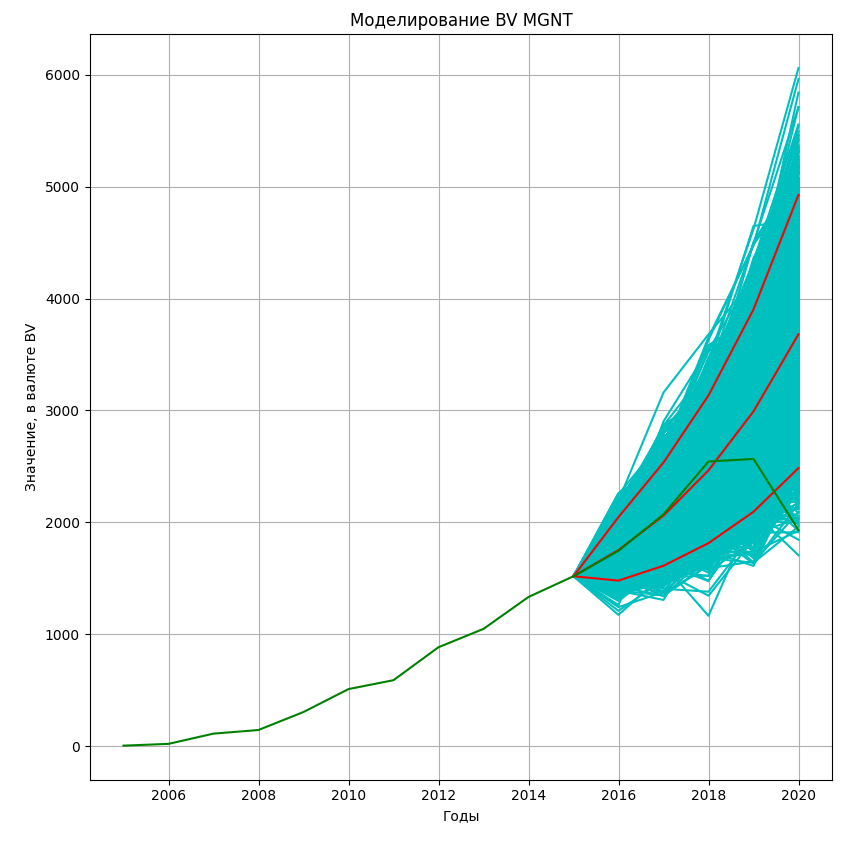

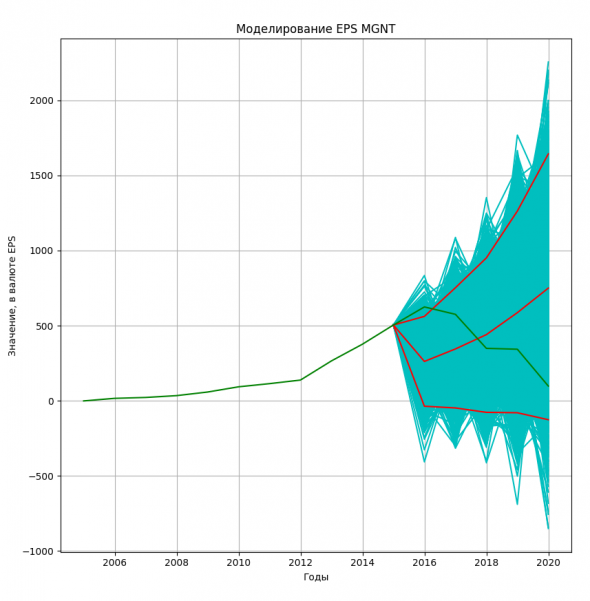

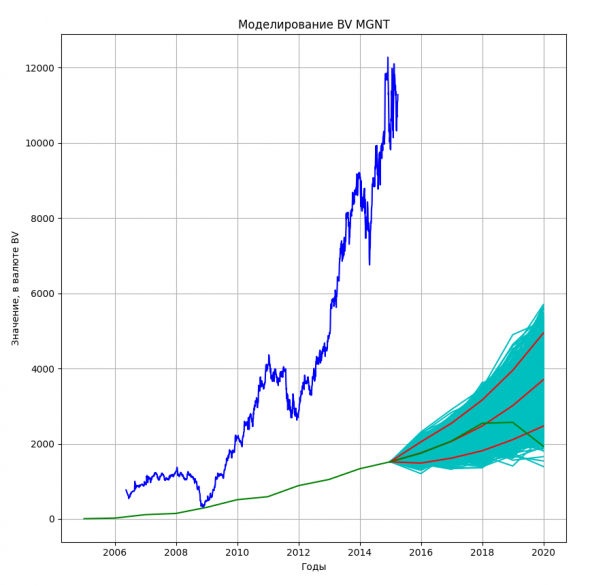

Даже невооруженным глазом видно, что 5 летние темпы роста действительно более устойчивы, что дает мне более надежный прогноз. Отсюда начинается пожалуй самое интересное. Получив 5-летние темпы роста выручки, посчитав среднее значение с учетом весового коэффициента (более поздним присваивается больший вес), его волатильность, а также используя сглаженные с помощью EMA показатели процентов и долей в общий выручке других статей и их волатилность, с помощью метода МонтеКарло я моделирую не менее 10 тысяч возможных будущих комбинаций всех основных статьей, а дальше легко получаю такие параметры, как бухгалтерская стоимость акций — BV, прибыль на одну акцию (EPS) и т.п. И у меня получается поле возможных значений, которое выглядит следующим образом:

На данном графике: зеленым показана BV по данным из финотчетности и она есть до 2019 года на текущий момент, бирюзовым — все смоделированные показатели в будущем. а красным прецентили:, средний — показывает наиболее вероятные значения (то, что принято называть «ожидаемый» в терминологии инвестиций), между верхним и нижнем красным лежит 97% всех смоделированных значений. Данная BV, посчитана с учетом потенциальных дивидендов, которые смоделированы аналогичным образом. Приводить его здесь не буду.

Видно, что прогноз вплоть да 2018 года неплохо оправдывался, и только по итогам 2019 вышел за границы доверительного диапазона, хотя и остался в поле всех смоделированных вариантов. Но это не существенно, и вот почему.

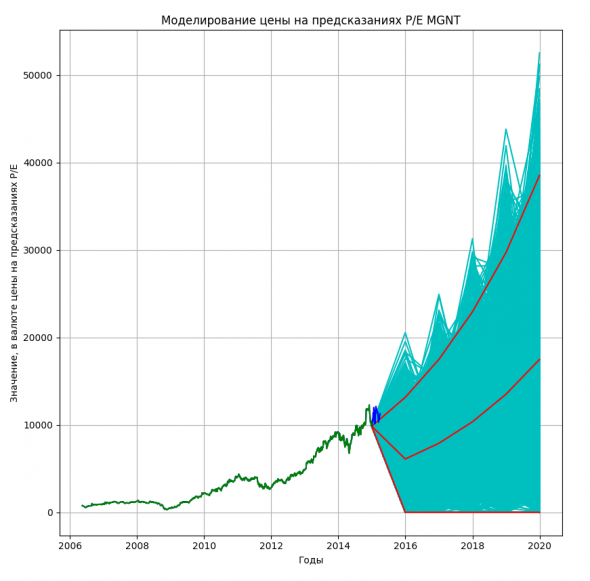

Я наложу на данный график цену акций Магнит:

От красной линии вправо, мы не видели бы цены в 2015 году. Что же касается цены слева, даже без дополнительных расчетов видно что акции компании слишком сильно переоценены по сравнению с их балансовой стоимостью. И для возврат даже до верхних границ моего моделирования, которую можно считать очень оптимистичной и удачной для компании, слишком большой ход.

Но, этого недостаточно для принятия решения. Необходимо попробовать смоделировать стоимость акций на бирже. Ведь цена на бирже может никогда не вернуться к балансовой стоимости. Для этого, как вариант, можно исследовать исторический коэффициент P/BV (P/E) или взять средние значения для отрасли. Но об этом в следующий раз...

Напоследок к данной статье, я опубликую прогноз по итогам 2019. Выводы я предлагаю Вам сделать самим. Скоро будет отчетность за 2020, и можно будет смоделировать новые данные.

Теперь поговорим немного о мультипликаторах и их использовании в прогнозировании. Нужно понимать, что когда от статей отчетности мы переходим к ценовым мультипликаторам, мы ступаем на очень зыбкую почву. Частично о ловушках того же популярного мультипликатора P/E я уже писал в своем посте: "Дорого или дешево стоят акции на Московской Бирже? И ловушка показателя P/E!", поэтому трактовать моделирование нужно с осторожностью и немалой долей здравого смысла.

Вернусь к примеру по акциям ПАО МАГНИТ.

Мастодонты фондового рынка, такие как Грэм, хорошо понимая недостатки этого показателя советовали при его расчете и принятии решения использовать для среднюю прибыль за 5, 7 или 10 лет, позже Роберт Шиллер выбрал в качестве знаменателя 10-летнюю среднюю прибыль с поправкой на инфляцию. Если огрубить идею инвестиций на основании коэффициента P/E, то можно было бы вывести следующее простое правило:

Инвестируй в акции, когда текущий P/E меньше среднего за последние скажем 5 лет. И наоборот — остерегайся покупки, если P/E выше этого среднего

Чтобы упростить графическое представление этого принципа, достаточно использовать MACD в применение к P/E. В качестве медленной средней можно взять период сглаживания равный 5 годам, в качестве быстрой — для особого отчаянных равный 1 дню, но на мой взгляд куда как практичней использовать 1 год, так как периодичность самих отчетов составляет 1 год (промежуточные — квартальные отчеты — я не использую, так как они редко бывают аудированными, и к кроме этого содержат сезонные факторы, которые нужно дополнительно сглаживать).

Из графика выше, на первый взгляд может показаться, что такой подход не лишен смысла. Однако, более детальное его изучение, должны навести на мысль. Скажем, когда в 2008 по 2010 год нужно было начинать покупки. Кроме того, мы явно видим нисходящий тренд в самом коэффиценте P/E на протяжении всего времени.

А если мы посмотрим на такой-же график на периоде до 2020. То станет совсем очевидно, что в период с 2016, такая стратегия привела бы нас к убытку, который только нарастал, если бы мы все время докупались на падении.

Но значит ли это, что нам бесполезен данный коэффициент в попытки спрогнозировать рыночную цену акцию?

Нет! Из знания средней и волатильности, которую мы можем рассчитать на основе полученного MACD, мы можем получить набор возможных коэффициентов в будущем. Лично я, такие параметры считаю с учетом весового фактора, чтобы придать более свежим значения больший весь.

Скажем для моего примера в конце 2014 года такое среднее значение P/E для акций Магнита было равно 23.15, а волатильность была равна 1.6.

В посте "Фундаментальный анализ тоже поддается автоматизации и вероятностному прогнозированию", я получил моделирование разных показателей, в том числе, чистой прибыли, а значит и показателя прибыли? приходящейся на одну акцию — EPS. Перемножив массив прогнозных EPS и прогнозных P/E, я могу получить поле возможных рыночных цен акций.

Понятно, что это поле будет намного шире, того что были получены на расчете фундаментальных показателей. Меня в нем будет больше всего интересовать средний прецентиль (средняя красная линяя), как наиболее вероятный вариант. Из него видно, что прогноз хоть и построен на 5 лет вперед, есть существенные основания считать, что в ближайшие 4 года инвестиции в акции Магнит вряд ли представляются интересными и надежными. Так как текущая рыночная цена уже находится на том уровне, на котором находится наиболее вероятная цена но только в 2019 году.

Это был пример механического расчета, но в своих расчетах я могу специально использовать и другой средний P/E в качестве прогнозного вместо 23. Например, я могу взять средний по отрасли, оставив волатильность, которая присуща именно Магниту.

Конечно, несложно понять, что методика не может предсказать падения акций, аналогичных 2017-2018 году, но на то было много факторов за которыми должен следить инвестор вне поля расчетов (именно поэтому я и не считаю высокую диверсификацию портфеля через покупку отдельных акций — хорошей идеей). Важно, что методика указывала, что покупка акций в 2015 году вряд ли была разумной на перспективу 3-5 лет, и этого было достаточно, чтобы держаться подальше от них.

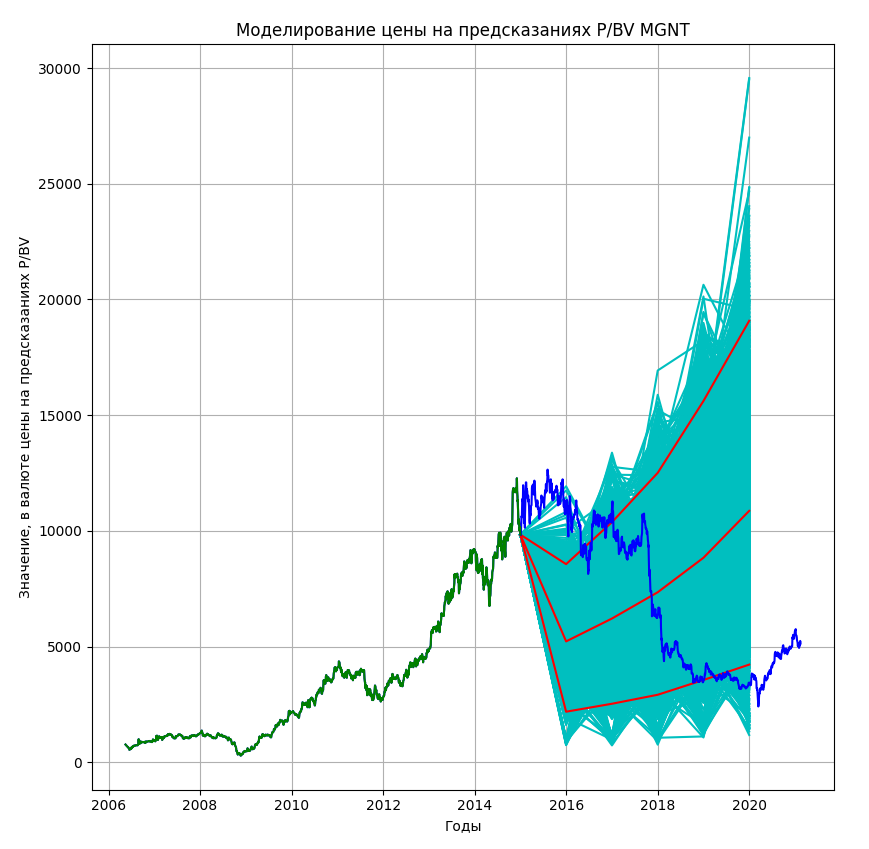

Сходные но более оптимистичные результаты можно было бы получить используя моделирования P/BV:

Однако его интерпретация, отличается от P/E. На графике выше показан расчет механистическим путем, то есть средний исторический P/BV для моделирования равен 5.8, что явно очень много с любой разумной точки зрения. Если же заменить его на более разумный и весьма оптимистичный — 3, то расчеты будут практически совпадать с P/E, следующий график:

Но в отличие от прогнозных цен по P/E, у данного графика значения нижнего и верхнего прецентиля (нижняя и верхняя красные линии) приобретают существенное смысловое значение. Волатильность BV существенно меньше прибыли, а значит доверительный интервал будет более адекватным, хотя основной вес в рассуждениях все равно будет отводится среднему прецентилю.

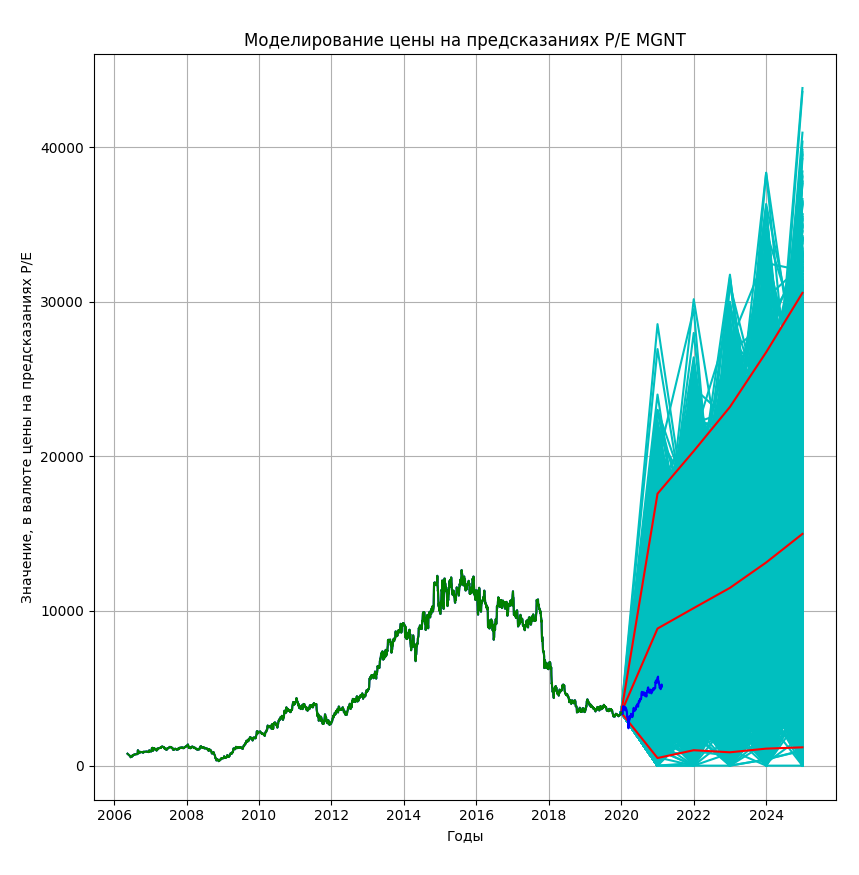

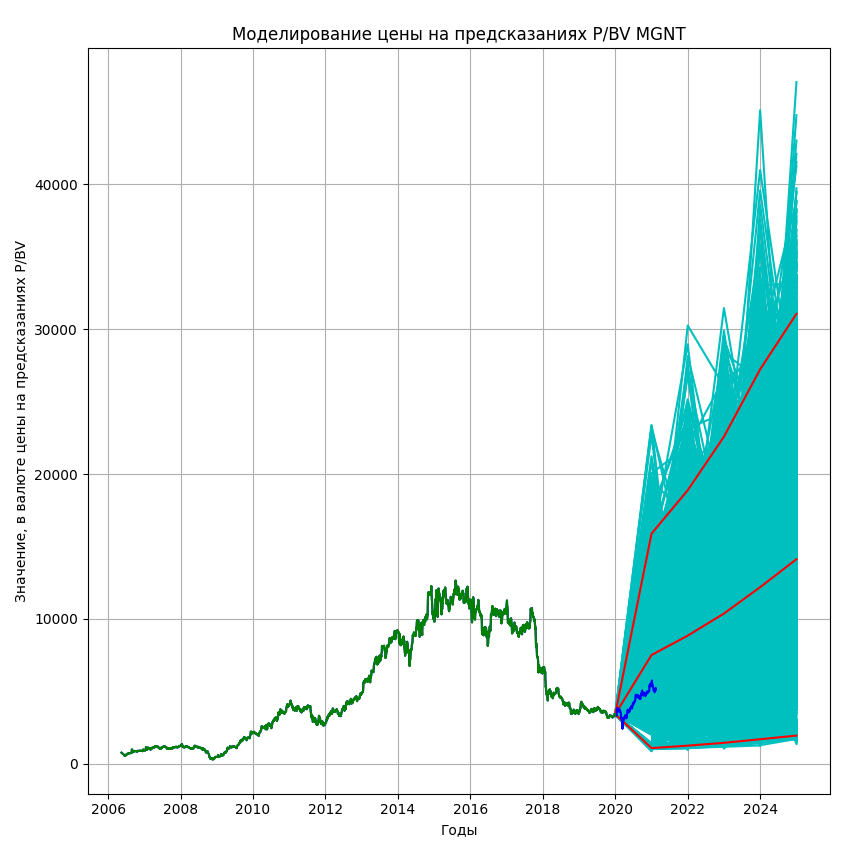

Остался еще один интересный момент, который я хотел бы рассказать в цикле этих постов — как же все-таки в итоге я буду принимать решение? Особенно если взглянуть на вот эти два «механистически» полученных графика, рассчитанные на 31-12-2019:

А также, почему важнее понимание ожидаемой доходности, чем смоделированных цен. В общем следующей статье по этой теме я постараюсь это рассказать...

Завершающий этап оценки привлекательности покупки акций! От возможных цен к доходностям!

Этот пост — последняя часть из цикла постов посвященных механистической оценке привлекательности инвестиций на основе фундаментальных показателей.

Итак, вот я и добрался до последней стадии оценки. Как вы понимаете, все те графики, которые я строил и приводил в постах, нужны только для визуализации и более наглядного представления. А еще для написания красивых отчетов по исследованию эмитента и для публичного распространения. Конечно, во многих случаях мне их строить не надо. Вместо этого хотелось бы получить итоговые цифры на основании которых, я бы принял решение — стоит ли овчинка выделки или нет в текущей момент времени.

Но давайте вкратце вспомним, основные промежуточные результаты, которые я получил в первых двух постах. Здесь немного уточню, чтобы расчеты были более корректны. Сама отчетность за 2014 год была составлена 23 марта 2015. Я, конечно, уже не помню, когда она была опубликована, поэтому буду считать что я смог ее посмотреть 31 марта 2015 и провести все те расчеты, которые я демонстрировал в предыдущих постах.

1. Опираясь на данные финансовой отчетности я смоделировал возможные варианты различных показателей финансово-хозяйственной деятельности на 5 лет вперед, чтобы получить два основных показателя: прибыль в расчете на одну акцию (EPS) и балансовую стоимость (BV) [1]. Выглядят они следующим образом:

И уже тогда глядя только на второй график, я сделал вывод, что скорее всего акции Магнита очень сильно переоценены, по отношению к своей балансовой стоимости, и что скорее всего такую инвестицию вряд ли можно было назвать разумной.

2. Но на этом я не остановился и решил смоделировать возможные будущие цены на акции, опираясь на историческое исследование коэффициентов P/E и P/B (P/BV) по Магниту, а также включая разумную логику [2]. У меня получились вот такие картинки, рассматривая которые я рассказал, на что обращаю внимание:

Смотря на эти графики, и рассуждая над прецентилями (выраженными красными линиями) стало очевидно, что инвестиции в акции Магнита в 2015 году точно нельзя назвать надежной и интересной инвестицией в долгосрочном плане.

Но как я уже написал вначале статьи, строить постоянно эти графики, рассматривать их и делать выводы — дело муторное. Для удобства принятия решений хотелось бы получить цифры, глядя на которые можно было бы быстро понять, стоит ли сейчас, в этот день покупать акции, или нет. При этом, так как биржевая цена колеблется и порой очень существенно, хотелось бы понимать это в любой день, неделю, месяц а не только в день проведения оценки. Понятно, что само моделирование не будет меняться практически до следующего отчета в 2016, только если появится какая-то информация на основе которой, я решу скорректировать темпы роста выручки, или средний показатель P/E и т.п. Но точно будет меняться цена.

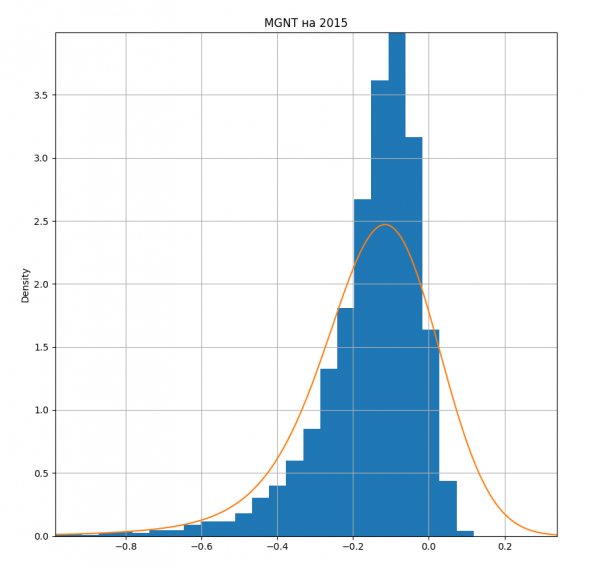

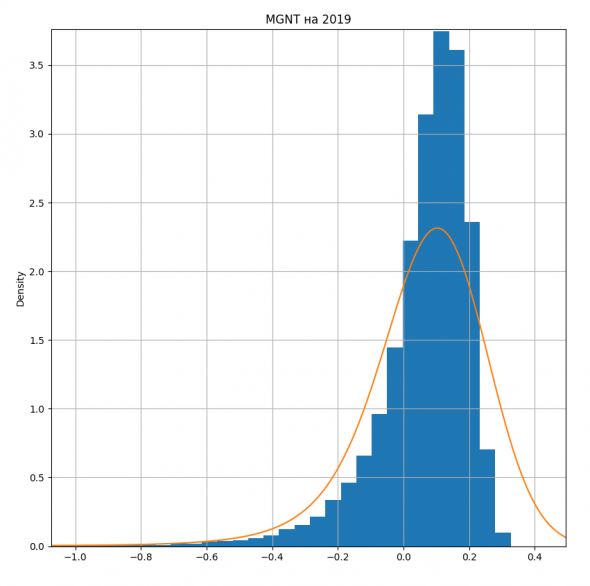

И поэтому от смоделированных цен, намного выгоднее перейти к моделированию доходностей, выраженную в процентах годовых. Иными словам, зная поле смоделированных будущих цен, последнюю цену на бирже, и ее дату, я могу с легкостью посчитать поле возможных годовых доходностей на каждый прогнозный год, и посмотреть как эта доходность распределена. Вот два примера, плотности распределения доходности — на 2015 и 2019 годы:

Те, кто знают основы математической статистики, сходу заметят, что вероятность получить убыток в 2015 году, намного выше, чем если держать бумаги до 2019. И это абсолютно укладываются в концепцию, что долгосрочные инвестиции несут в себе меньшие риски, равно как и волатильность — переводя ее в более большие периоды, она берется как умноженная на корень из количества периодов внутри более крупного (но это отступление от темы).

Но здесь снова графики, где же цифры?

Получить их после построения плотности распределения и расчета кумулятивной функции распределения не составляет труда. И чтобы сделать выбор, мне будет нужен еще один параметр. Это условная безрисковая доходность. Прогноз построен 31 марта 2015 на 5 лет вперед. Давайте сравним вероятность получить доход, инвестируя в акции Магнита с вложениями в ОФЗ на те же сроки. Для этого возьмем данные с сайта ЦБ:

В ОФЗ кривая доходности была практически плоской. И инвестиции на срок 1 или 5 лет, нам дали немногим больше 12% годовых. Зная это и распределения доходностей по Магниту несложно посчитать вероятности их получить:

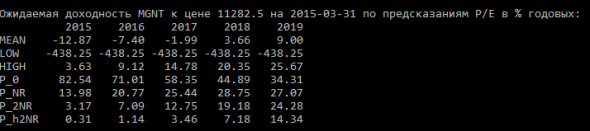

Вот она таблица, ради которой по сути все и делалось. Итак, в ней видны следующие вероятности напримере на 2015 год:

P_0 — Вероятность получить убыток составляет 82.54%

P_NR — Вероятность получить доход меньший или равный вложению в ОФЗ — 13.98%

P_2NR — Вероятность получить доход больше одной «ставки» в ОФЗ, но меньший 2-х «ставок» — 3.17%

P_h2NR — Вероятность получить доход больше двух «ставок» в ОФЗ — 0.13%

Инвестиции в акции сопряжены с существенно большой волатильностью, чем инвестиции в облигации, и конечно меня интересует тот момент времени, когда сумма вероятностей двух последних пунктов будет существенной. Какой? Я умолчу об этом в настоящем посте.

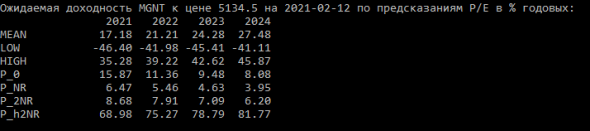

И под конец, вот табличка с расчетными значениями вероятности вплоть до 2024 по состоянию на 12.02.2021, решайте сами, устраивает она Вас или нет:

P.S. В двух таблицах приведены данные по прогнозам на P/E, есть еще такая же на прогнозах P/BV. И их тоже можно сравнить.

Мои оценки эволюционировали со временем, но начинал я как и многие с тех подходов, которые изложены в таких книгах как «Инвестиционная оценка» Дамодорана, «Стоимость компании» Коупленда, Коллера, Муррина и, конечно, «Анализ ценных бумаг» Грэма и Додда. Но мне всегда не давал покоя, тот простой факт, что все подходы, изложенные в этих книгах, не позволяют численно измерить вероятность сделанных оценок. Она неявным образом зашивается в прогнозы темпов роста и в ставки дисконтирования, которые используются для получения справедливой стоимости.

Поэтому я немного модернизировал подход, и сейчас называю его механической оценкой фундаментальных факторов и/или показателей финансово-хозяйственной деятельности предприятия. Помогает мне в этом понимание фундаментальных основ роста компаний, а также знание методов теории вероятности и математической статистики.

В этом посте, я немного продемонстрирую как это работает. Для этого я возьму одну из компаний за которой сейчас слежу — ПАО МАГНИТ. И чтобы Вам было интересно посмотрим, какие результаты получались на основе предположений сделанных в прошлом, как они совпали с настоящим, и что показывает подход в будущем.

Итак, предположим, что на дворе 2015 год и я решил провести анализ компании ПАО МАГНИТ. В моем распоряжении имеются данные по МСФО вплоть до 2014 года. Вот некоторые из статей отчетности:

Первым делом я могу посчитать различные коэффициенты, которые мне могут показать риски, связанные с текущей деятельностью компании. Обычно это делается через разные коэффициенты ликвидности. Например классический коэффициент текущей ликвидности:

Видно, что текущих активов зачастую недостаточно чтобы покрыть текущие обязательства компания, что не очень хорошо, так как средняя по отрасли в категории «торговля» за 2015 год этот коэффициент равен 1.42 для крупных предприятий, а скажем для категории «Деятельность по предоставлению продуктов питания и напитков» — 1.2. Возможно эта плата за большие темпы роста компании. Я не буду подробнее останавливаться на этой части здесь. Она носит описательный характер и дает мне возможность, как инвестору разобраться лучше в деятельности компании.

После описательной части я могу перейти к прогнозированию. И здесь мне помогут темпы роста выручки. Считается, что сложнее всего с бухгалтерской точки зрения управлять выручкой, поэтому проще всего постараться сделать прогноз именно выручки, а дальше зная нормы доходности, ROE, процент чистой прибыли в общей выручке и т.п. спрогнозировать остальные статьи. Кроме того, большинство книг, и тот же Баффет указывает, что не стоит брать для прогноза темпы роста, посчитанные от года к году, лучше использовать годовые, но рассчитанные на более длительных промежутках 5, а то и 10 лет. У нас рынок незрелый, поэтому бывает очень тяжело получить достаточно много данных по 10 летним промежуткам, поэтому приходится брать 5, и даже их будет маловато. Но тут делать нечего, поэтому приходится работать с чем есть.

Даже невооруженным глазом видно, что 5 летние темпы роста действительно более устойчивы, что дает мне более надежный прогноз. Отсюда начинается пожалуй самое интересное. Получив 5-летние темпы роста выручки, посчитав среднее значение с учетом весового коэффициента (более поздним присваивается больший вес), его волатильность, а также используя сглаженные с помощью EMA показатели процентов и долей в общий выручке других статей и их волатилность, с помощью метода МонтеКарло я моделирую не менее 10 тысяч возможных будущих комбинаций всех основных статьей, а дальше легко получаю такие параметры, как бухгалтерская стоимость акций — BV, прибыль на одну акцию (EPS) и т.п. И у меня получается поле возможных значений, которое выглядит следующим образом:

На данном графике: зеленым показана BV по данным из финотчетности и она есть до 2019 года на текущий момент, бирюзовым — все смоделированные показатели в будущем. а красным прецентили:, средний — показывает наиболее вероятные значения (то, что принято называть «ожидаемый» в терминологии инвестиций), между верхним и нижнем красным лежит 97% всех смоделированных значений. Данная BV, посчитана с учетом потенциальных дивидендов, которые смоделированы аналогичным образом. Приводить его здесь не буду.

Видно, что прогноз вплоть да 2018 года неплохо оправдывался, и только по итогам 2019 вышел за границы доверительного диапазона, хотя и остался в поле всех смоделированных вариантов. Но это не существенно, и вот почему.

Я наложу на данный график цену акций Магнит:

От красной линии вправо, мы не видели бы цены в 2015 году. Что же касается цены слева, даже без дополнительных расчетов видно что акции компании слишком сильно переоценены по сравнению с их балансовой стоимостью. И для возврат даже до верхних границ моего моделирования, которую можно считать очень оптимистичной и удачной для компании, слишком большой ход.

Но, этого недостаточно для принятия решения. Необходимо попробовать смоделировать стоимость акций на бирже. Ведь цена на бирже может никогда не вернуться к балансовой стоимости. Для этого, как вариант, можно исследовать исторический коэффициент P/BV (P/E) или взять средние значения для отрасли. Но об этом в следующий раз...

Напоследок к данной статье, я опубликую прогноз по итогам 2019. Выводы я предлагаю Вам сделать самим. Скоро будет отчетность за 2020, и можно будет смоделировать новые данные.

Теперь поговорим немного о мультипликаторах и их использовании в прогнозировании. Нужно понимать, что когда от статей отчетности мы переходим к ценовым мультипликаторам, мы ступаем на очень зыбкую почву. Частично о ловушках того же популярного мультипликатора P/E я уже писал в своем посте: "Дорого или дешево стоят акции на Московской Бирже? И ловушка показателя P/E!", поэтому трактовать моделирование нужно с осторожностью и немалой долей здравого смысла.

Вернусь к примеру по акциям ПАО МАГНИТ.

Мастодонты фондового рынка, такие как Грэм, хорошо понимая недостатки этого показателя советовали при его расчете и принятии решения использовать для среднюю прибыль за 5, 7 или 10 лет, позже Роберт Шиллер выбрал в качестве знаменателя 10-летнюю среднюю прибыль с поправкой на инфляцию. Если огрубить идею инвестиций на основании коэффициента P/E, то можно было бы вывести следующее простое правило:

Инвестируй в акции, когда текущий P/E меньше среднего за последние скажем 5 лет. И наоборот — остерегайся покупки, если P/E выше этого среднего

Чтобы упростить графическое представление этого принципа, достаточно использовать MACD в применение к P/E. В качестве медленной средней можно взять период сглаживания равный 5 годам, в качестве быстрой — для особого отчаянных равный 1 дню, но на мой взгляд куда как практичней использовать 1 год, так как периодичность самих отчетов составляет 1 год (промежуточные — квартальные отчеты — я не использую, так как они редко бывают аудированными, и к кроме этого содержат сезонные факторы, которые нужно дополнительно сглаживать).

Из графика выше, на первый взгляд может показаться, что такой подход не лишен смысла. Однако, более детальное его изучение, должны навести на мысль. Скажем, когда в 2008 по 2010 год нужно было начинать покупки. Кроме того, мы явно видим нисходящий тренд в самом коэффиценте P/E на протяжении всего времени.

А если мы посмотрим на такой-же график на периоде до 2020. То станет совсем очевидно, что в период с 2016, такая стратегия привела бы нас к убытку, который только нарастал, если бы мы все время докупались на падении.

Но значит ли это, что нам бесполезен данный коэффициент в попытки спрогнозировать рыночную цену акцию?

Нет! Из знания средней и волатильности, которую мы можем рассчитать на основе полученного MACD, мы можем получить набор возможных коэффициентов в будущем. Лично я, такие параметры считаю с учетом весового фактора, чтобы придать более свежим значения больший весь.

Скажем для моего примера в конце 2014 года такое среднее значение P/E для акций Магнита было равно 23.15, а волатильность была равна 1.6.

В посте "Фундаментальный анализ тоже поддается автоматизации и вероятностному прогнозированию", я получил моделирование разных показателей, в том числе, чистой прибыли, а значит и показателя прибыли? приходящейся на одну акцию — EPS. Перемножив массив прогнозных EPS и прогнозных P/E, я могу получить поле возможных рыночных цен акций.

Понятно, что это поле будет намного шире, того что были получены на расчете фундаментальных показателей. Меня в нем будет больше всего интересовать средний прецентиль (средняя красная линяя), как наиболее вероятный вариант. Из него видно, что прогноз хоть и построен на 5 лет вперед, есть существенные основания считать, что в ближайшие 4 года инвестиции в акции Магнит вряд ли представляются интересными и надежными. Так как текущая рыночная цена уже находится на том уровне, на котором находится наиболее вероятная цена но только в 2019 году.

Это был пример механического расчета, но в своих расчетах я могу специально использовать и другой средний P/E в качестве прогнозного вместо 23. Например, я могу взять средний по отрасли, оставив волатильность, которая присуща именно Магниту.

Конечно, несложно понять, что методика не может предсказать падения акций, аналогичных 2017-2018 году, но на то было много факторов за которыми должен следить инвестор вне поля расчетов (именно поэтому я и не считаю высокую диверсификацию портфеля через покупку отдельных акций — хорошей идеей). Важно, что методика указывала, что покупка акций в 2015 году вряд ли была разумной на перспективу 3-5 лет, и этого было достаточно, чтобы держаться подальше от них.

Сходные но более оптимистичные результаты можно было бы получить используя моделирования P/BV:

Однако его интерпретация, отличается от P/E. На графике выше показан расчет механистическим путем, то есть средний исторический P/BV для моделирования равен 5.8, что явно очень много с любой разумной точки зрения. Если же заменить его на более разумный и весьма оптимистичный — 3, то расчеты будут практически совпадать с P/E, следующий график:

Но в отличие от прогнозных цен по P/E, у данного графика значения нижнего и верхнего прецентиля (нижняя и верхняя красные линии) приобретают существенное смысловое значение. Волатильность BV существенно меньше прибыли, а значит доверительный интервал будет более адекватным, хотя основной вес в рассуждениях все равно будет отводится среднему прецентилю.

Остался еще один интересный момент, который я хотел бы рассказать в цикле этих постов — как же все-таки в итоге я буду принимать решение? Особенно если взглянуть на вот эти два «механистически» полученных графика, рассчитанные на 31-12-2019:

А также, почему важнее понимание ожидаемой доходности, чем смоделированных цен. В общем следующей статье по этой теме я постараюсь это рассказать...

Завершающий этап оценки привлекательности покупки акций! От возможных цен к доходностям!

Этот пост — последняя часть из цикла постов посвященных механистической оценке привлекательности инвестиций на основе фундаментальных показателей.

Итак, вот я и добрался до последней стадии оценки. Как вы понимаете, все те графики, которые я строил и приводил в постах, нужны только для визуализации и более наглядного представления. А еще для написания красивых отчетов по исследованию эмитента и для публичного распространения. Конечно, во многих случаях мне их строить не надо. Вместо этого хотелось бы получить итоговые цифры на основании которых, я бы принял решение — стоит ли овчинка выделки или нет в текущей момент времени.

Но давайте вкратце вспомним, основные промежуточные результаты, которые я получил в первых двух постах. Здесь немного уточню, чтобы расчеты были более корректны. Сама отчетность за 2014 год была составлена 23 марта 2015. Я, конечно, уже не помню, когда она была опубликована, поэтому буду считать что я смог ее посмотреть 31 марта 2015 и провести все те расчеты, которые я демонстрировал в предыдущих постах.

1. Опираясь на данные финансовой отчетности я смоделировал возможные варианты различных показателей финансово-хозяйственной деятельности на 5 лет вперед, чтобы получить два основных показателя: прибыль в расчете на одну акцию (EPS) и балансовую стоимость (BV) [1]. Выглядят они следующим образом:

И уже тогда глядя только на второй график, я сделал вывод, что скорее всего акции Магнита очень сильно переоценены, по отношению к своей балансовой стоимости, и что скорее всего такую инвестицию вряд ли можно было назвать разумной.

2. Но на этом я не остановился и решил смоделировать возможные будущие цены на акции, опираясь на историческое исследование коэффициентов P/E и P/B (P/BV) по Магниту, а также включая разумную логику [2]. У меня получились вот такие картинки, рассматривая которые я рассказал, на что обращаю внимание:

Смотря на эти графики, и рассуждая над прецентилями (выраженными красными линиями) стало очевидно, что инвестиции в акции Магнита в 2015 году точно нельзя назвать надежной и интересной инвестицией в долгосрочном плане.

Но как я уже написал вначале статьи, строить постоянно эти графики, рассматривать их и делать выводы — дело муторное. Для удобства принятия решений хотелось бы получить цифры, глядя на которые можно было бы быстро понять, стоит ли сейчас, в этот день покупать акции, или нет. При этом, так как биржевая цена колеблется и порой очень существенно, хотелось бы понимать это в любой день, неделю, месяц а не только в день проведения оценки. Понятно, что само моделирование не будет меняться практически до следующего отчета в 2016, только если появится какая-то информация на основе которой, я решу скорректировать темпы роста выручки, или средний показатель P/E и т.п. Но точно будет меняться цена.

И поэтому от смоделированных цен, намного выгоднее перейти к моделированию доходностей, выраженную в процентах годовых. Иными словам, зная поле смоделированных будущих цен, последнюю цену на бирже, и ее дату, я могу с легкостью посчитать поле возможных годовых доходностей на каждый прогнозный год, и посмотреть как эта доходность распределена. Вот два примера, плотности распределения доходности — на 2015 и 2019 годы:

Те, кто знают основы математической статистики, сходу заметят, что вероятность получить убыток в 2015 году, намного выше, чем если держать бумаги до 2019. И это абсолютно укладываются в концепцию, что долгосрочные инвестиции несут в себе меньшие риски, равно как и волатильность — переводя ее в более большие периоды, она берется как умноженная на корень из количества периодов внутри более крупного (но это отступление от темы).

Но здесь снова графики, где же цифры?

Получить их после построения плотности распределения и расчета кумулятивной функции распределения не составляет труда. И чтобы сделать выбор, мне будет нужен еще один параметр. Это условная безрисковая доходность. Прогноз построен 31 марта 2015 на 5 лет вперед. Давайте сравним вероятность получить доход, инвестируя в акции Магнита с вложениями в ОФЗ на те же сроки. Для этого возьмем данные с сайта ЦБ:

В ОФЗ кривая доходности была практически плоской. И инвестиции на срок 1 или 5 лет, нам дали немногим больше 12% годовых. Зная это и распределения доходностей по Магниту несложно посчитать вероятности их получить:

Вот она таблица, ради которой по сути все и делалось. Итак, в ней видны следующие вероятности напримере на 2015 год:

P_0 — Вероятность получить убыток составляет 82.54%

P_NR — Вероятность получить доход меньший или равный вложению в ОФЗ — 13.98%

P_2NR — Вероятность получить доход больше одной «ставки» в ОФЗ, но меньший 2-х «ставок» — 3.17%

P_h2NR — Вероятность получить доход больше двух «ставок» в ОФЗ — 0.13%

Инвестиции в акции сопряжены с существенно большой волатильностью, чем инвестиции в облигации, и конечно меня интересует тот момент времени, когда сумма вероятностей двух последних пунктов будет существенной. Какой? Я умолчу об этом в настоящем посте.

И под конец, вот табличка с расчетными значениями вероятности вплоть до 2024 по состоянию на 12.02.2021, решайте сами, устраивает она Вас или нет:

P.S. В двух таблицах приведены данные по прогнозам на P/E, есть еще такая же на прогнозах P/BV. И их тоже можно сравнить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба