25 февраля 2021 General Invest | Silver (XAG/USD)

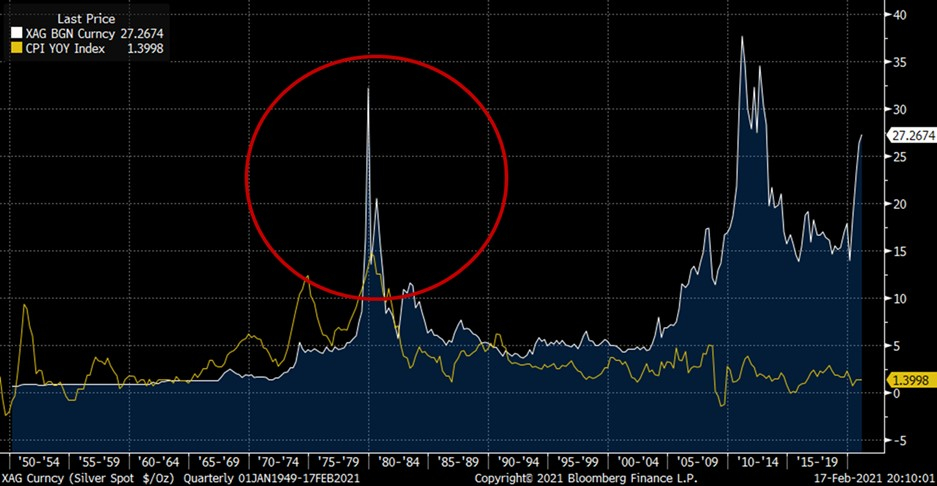

С начала 2020 года по сегодняшний день цена на серебро показала рост приблизительно на 54,04% и превысила отметку 27 долл. США за тройскую унцию, таким образом, достигнув одного из наиболее высоких значений за последние 20 лет. Более того, настолько высокая (или более высокая) цена на серебро наблюдалась лишь еще 2 раза: в конце 1970-ых – начале 1980-ых, а также в начале 2010-ых.

Динамика цены на серебро за последние 70 лет

В конце 1970-ых двумя наиболее очевидными факторами для роста цены на серебро стали высокий уровень инфляции, а также попытка манипуляции ценами на серебро отдельными участниками рынка, также известная как “Серебряный Четверг”.

Манипуляции на рынке серебра и всплеск инфляции стали ключевыми причинами роста цены на данный металл в конце 1970-ых.

В начале 2010-ых спрос на серебро был простимулирован бегством в “безопасные” активы из-за низкого аппетита инвесторов к риску в результате глобального финансового кризиса.

В начале 2010-ых слабость рынка акций ввиду отсутствия аппетита к риску привела к росту спроса на золото и серебро

Белая линия – цена на серебро. Желтая линия – индекс S&P500

Однако на текущий момент ситуация отличается. На фоне существенных монетарных и фискальных стимулов в США и по всему миру, аппетит инвесторов к риску находится на достаточно высоких уровнях, и американский рынок акций обновляет исторические максимумы, а цена на серебро все равно показывает существенный рост. Представляется возможным сказать, что рост серебра обусловлен скорее низкими ставками в экономике, а также инфляционными ожиданиями в целом, нежели спросом на серебро как на защитный актив.

Низкие процентные ставки приводят к удорожанию как облигаций, так и акций, что в итоге снижает как облигационную доходность к погашению, так и дивидендную доходность акций. На этом фоне привлекательность “бездоходных” активов таких, как золото и серебро увеличивается.

Значительную часть спроса на серебро также составляет реальная экономика, а последняя сейчас лишь начинает входить в строй после пандемии. Таким образом, с этой точки зрения цена на серебро все еще может получить поддержку от “просыпающегося” реального сектора.

Новые технологии также будут создавать дополнительный спрос на серебро в будущем. Так, например, спрос на серебро для производства солнечных батарей при позитивном сценарии может вырасти практически на 60% к концу 2023 года относительно 2020 года.

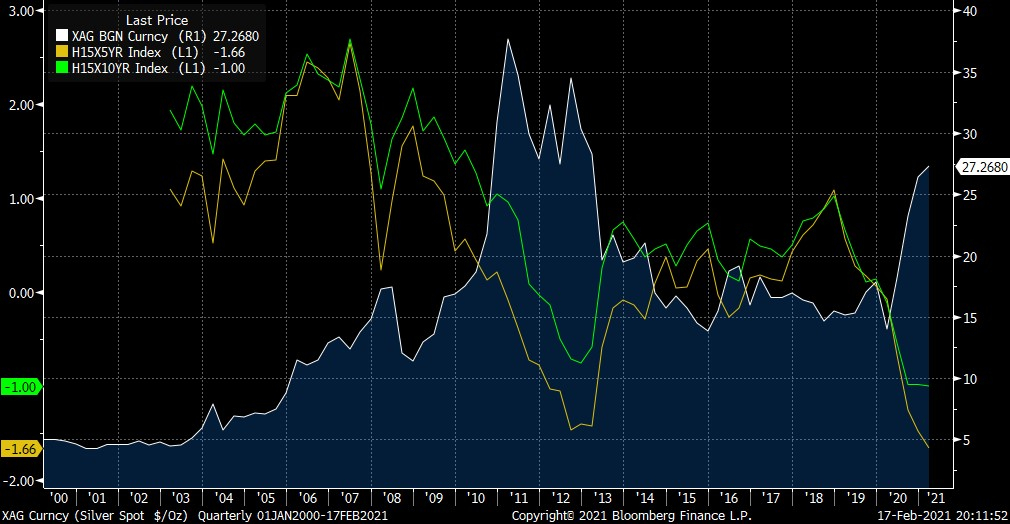

На наш взгляд, низкие реальные доходности в экономике являются ключевым драйвером для спроса на золото и серебро.

По мере того, как реальная доходность остается низкой, вышеупомянутые металлы имеют поддержку.

(белая линия – цена на серебро, желтая и зеленая линии – реальная доходность казначейских облигаций 5 и 10 лет)

С другой стороны, в отношении дальнейшей динамики цены на серебро остается существенная определенность.

Сейчас участники рынка закладывают низкие процентные ставки на ближайшие полтора-два года, однако, если инфляция в США начнет показывать более быстрый рост, целевая ставка Фед. Резерва (и/или доходности по облигациям) могут вырасти быстрее, нежели ожидалось. При условии отсутствия широкомасштабной коррекции и нового бегства в безопасные активы цена на серебро может оказаться под давлением.

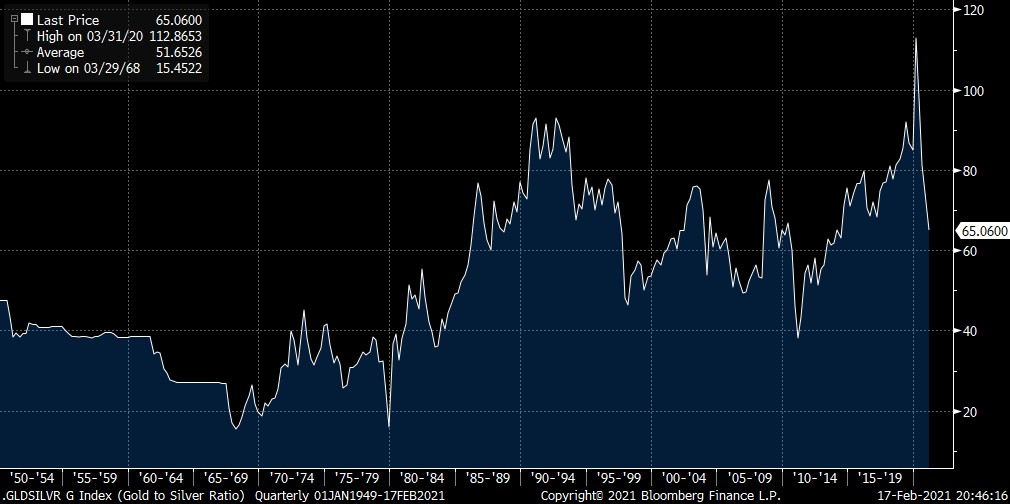

Соотношение цены на золото к цене на серебро поставило исторический рекорд и достигало отметки 120x в 1п20, однако с тех пор скорректировалось ближе к своим средним значениям за последние 20 лет и сейчас составляет 66x. С этой точки зрения, серебро уже не выглядит настолько привлекательным относительно золота.

Соотношение цены на золото к цене на серебро уже не является таким высоким как в 1п2020

На текущий момент форвард-контракты закладывают лишь умеренный рост серебра, а именно поступательное достижение отметки чуть ниже 28 долларов к 2023 году. В то же время, медианный консенсус прогноз участников рынка по версии Bloomberg составляет лишь 22,60 долларов США к 2023 году.

Значительное число участников рынка серебра являются либо производителями, хеджирующими цену на серебро и имеющими металл для физической поставки, либо банками/финансовыми институтами с рыночно-нейтральной позицией. С этой точки популярная в интернете теория, что цену на серебро можно ‘загнать’ выше, скупая паи трастов, которые владеют физическим серебром, таким образом, создав дефицит для игроков, находящихся в коротких позициях, имеет мало общего с реальностью — лишь малое количество участников рынка действительно находится в незахэджированных коротких позициях.

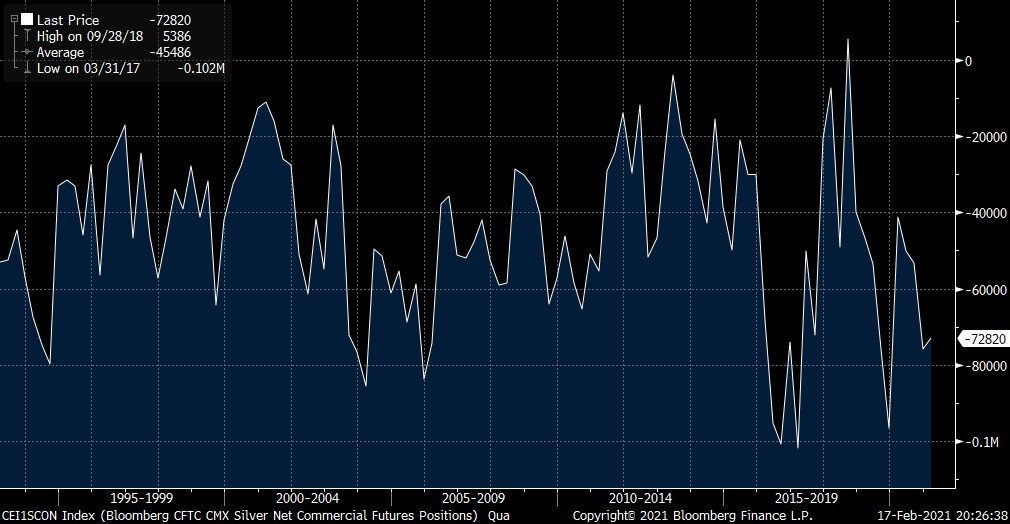

Чистая коммерческая позиция во фьючерсах по серебру действительно исторически отрицательная (netshort).

Однакопод категорией “коммерческая позиция” CFTC имеет в виду компании из реального сектора.

Например, производители серебра, которые имеют металл для поставки и лишь хэджируют ценовые риски.

В то же время чистая позиция спекулянтов, положительная – что нивелирует возможности для short-squeeze.

Можно предположить, что по мере того, как низкие ставки продолжают превалировать в ключевых экономиках мира, а спрос на серебро со стороны реального сектора все еще не полностью вернулся на рынок, цена за данный металл может сохранять потенциал к росту. Однако ситуация на более длинном горизонте является менее однозначной.

Говоря о публично торгуемых инструментах, позволяющих получить экспозицию на серебро, можно отметить две широкие категории, во-первых, паи фондов, инвестирующих в физическое серебро, а во-вторых, акции компаний, непосредственно занятых в добыче металла.

Наиболее крупным представителем первой категории является:

IShares Silver Trust. (SLV US)

Капитализация: 17,09 млрд. долл. США

Траст инвестирует непосредственно в серебряные слитки. Капитализация траста имеет незначительный дисконт к стоимости своих активов (около 0,079%), при этом траст взымает комиссию за управление, которая составляет 0,5%.

Динамика за паи SLV US

Говоря о второй категории, можно отметить, что компаний, фокусирующихся исключительно на добыче серебра, существует крайне мало.

Компания: First Majestic Silver Corp (AG US) одна из немногих, имеющих фокус исключительно на добычу серебра.

Капитализация: 3,91 млрд. долл. США

Консенсус-прогноз Bloomberg: потенциал снижения на 15,30%

Цена за акцию данной компании уже показала существенный рост вместе с ростом цен на серебро. На текущий момент компания оценена достаточно дорого и 12 мес. прогнозный мультипликатор P/E составляет 51,50x против медианного значения за посл. 10 лет на уровне 36x.

Динамика цены за акции AG US

Динамика цены на серебро за последние 70 лет

В конце 1970-ых двумя наиболее очевидными факторами для роста цены на серебро стали высокий уровень инфляции, а также попытка манипуляции ценами на серебро отдельными участниками рынка, также известная как “Серебряный Четверг”.

Манипуляции на рынке серебра и всплеск инфляции стали ключевыми причинами роста цены на данный металл в конце 1970-ых.

В начале 2010-ых спрос на серебро был простимулирован бегством в “безопасные” активы из-за низкого аппетита инвесторов к риску в результате глобального финансового кризиса.

В начале 2010-ых слабость рынка акций ввиду отсутствия аппетита к риску привела к росту спроса на золото и серебро

Белая линия – цена на серебро. Желтая линия – индекс S&P500

Однако на текущий момент ситуация отличается. На фоне существенных монетарных и фискальных стимулов в США и по всему миру, аппетит инвесторов к риску находится на достаточно высоких уровнях, и американский рынок акций обновляет исторические максимумы, а цена на серебро все равно показывает существенный рост. Представляется возможным сказать, что рост серебра обусловлен скорее низкими ставками в экономике, а также инфляционными ожиданиями в целом, нежели спросом на серебро как на защитный актив.

Низкие процентные ставки приводят к удорожанию как облигаций, так и акций, что в итоге снижает как облигационную доходность к погашению, так и дивидендную доходность акций. На этом фоне привлекательность “бездоходных” активов таких, как золото и серебро увеличивается.

Значительную часть спроса на серебро также составляет реальная экономика, а последняя сейчас лишь начинает входить в строй после пандемии. Таким образом, с этой точки зрения цена на серебро все еще может получить поддержку от “просыпающегося” реального сектора.

Новые технологии также будут создавать дополнительный спрос на серебро в будущем. Так, например, спрос на серебро для производства солнечных батарей при позитивном сценарии может вырасти практически на 60% к концу 2023 года относительно 2020 года.

На наш взгляд, низкие реальные доходности в экономике являются ключевым драйвером для спроса на золото и серебро.

По мере того, как реальная доходность остается низкой, вышеупомянутые металлы имеют поддержку.

(белая линия – цена на серебро, желтая и зеленая линии – реальная доходность казначейских облигаций 5 и 10 лет)

С другой стороны, в отношении дальнейшей динамики цены на серебро остается существенная определенность.

Сейчас участники рынка закладывают низкие процентные ставки на ближайшие полтора-два года, однако, если инфляция в США начнет показывать более быстрый рост, целевая ставка Фед. Резерва (и/или доходности по облигациям) могут вырасти быстрее, нежели ожидалось. При условии отсутствия широкомасштабной коррекции и нового бегства в безопасные активы цена на серебро может оказаться под давлением.

Соотношение цены на золото к цене на серебро поставило исторический рекорд и достигало отметки 120x в 1п20, однако с тех пор скорректировалось ближе к своим средним значениям за последние 20 лет и сейчас составляет 66x. С этой точки зрения, серебро уже не выглядит настолько привлекательным относительно золота.

Соотношение цены на золото к цене на серебро уже не является таким высоким как в 1п2020

На текущий момент форвард-контракты закладывают лишь умеренный рост серебра, а именно поступательное достижение отметки чуть ниже 28 долларов к 2023 году. В то же время, медианный консенсус прогноз участников рынка по версии Bloomberg составляет лишь 22,60 долларов США к 2023 году.

Значительное число участников рынка серебра являются либо производителями, хеджирующими цену на серебро и имеющими металл для физической поставки, либо банками/финансовыми институтами с рыночно-нейтральной позицией. С этой точки популярная в интернете теория, что цену на серебро можно ‘загнать’ выше, скупая паи трастов, которые владеют физическим серебром, таким образом, создав дефицит для игроков, находящихся в коротких позициях, имеет мало общего с реальностью — лишь малое количество участников рынка действительно находится в незахэджированных коротких позициях.

Чистая коммерческая позиция во фьючерсах по серебру действительно исторически отрицательная (netshort).

Однакопод категорией “коммерческая позиция” CFTC имеет в виду компании из реального сектора.

Например, производители серебра, которые имеют металл для поставки и лишь хэджируют ценовые риски.

В то же время чистая позиция спекулянтов, положительная – что нивелирует возможности для short-squeeze.

Можно предположить, что по мере того, как низкие ставки продолжают превалировать в ключевых экономиках мира, а спрос на серебро со стороны реального сектора все еще не полностью вернулся на рынок, цена за данный металл может сохранять потенциал к росту. Однако ситуация на более длинном горизонте является менее однозначной.

Говоря о публично торгуемых инструментах, позволяющих получить экспозицию на серебро, можно отметить две широкие категории, во-первых, паи фондов, инвестирующих в физическое серебро, а во-вторых, акции компаний, непосредственно занятых в добыче металла.

Наиболее крупным представителем первой категории является:

IShares Silver Trust. (SLV US)

Капитализация: 17,09 млрд. долл. США

Траст инвестирует непосредственно в серебряные слитки. Капитализация траста имеет незначительный дисконт к стоимости своих активов (около 0,079%), при этом траст взымает комиссию за управление, которая составляет 0,5%.

Динамика за паи SLV US

Говоря о второй категории, можно отметить, что компаний, фокусирующихся исключительно на добыче серебра, существует крайне мало.

Компания: First Majestic Silver Corp (AG US) одна из немногих, имеющих фокус исключительно на добычу серебра.

Капитализация: 3,91 млрд. долл. США

Консенсус-прогноз Bloomberg: потенциал снижения на 15,30%

Цена за акцию данной компании уже показала существенный рост вместе с ростом цен на серебро. На текущий момент компания оценена достаточно дорого и 12 мес. прогнозный мультипликатор P/E составляет 51,50x против медианного значения за посл. 10 лет на уровне 36x.

Динамика цены за акции AG US

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба