На прошедшей неделе сохранялась высокая волатильность на российском фондовом рынке, что связано с геополитическими рисками — санкциями со стороны США, Великобритании и стран ЕС; заседанием ОПЕК+ и изменением направления движения ряда сырьевых активов.

Несмотря на это, аналитики выпустили рекордное количество инвестиционных идей с начала года, однако часть из них повторяют идеи прошлых недель. В первой части обзора среди новых рекомендаций мы рассмотрим инвестиционные идеи по префам «Ленэнерго», акциям «РУСАЛа» и «АЛРОСЫ», а во второй — по акциям «Полиметалла», «Татнефти» и «ВТБ».

Не дивидендами едиными жива «Ленэнерго»

Аналитики предлагают купить привилегированные акции «Ленэнерго» (LSNGP), предвкушая высокую дивидендную доходность. По их предварительным оценкам, дивиденд может составить 15,16 руб. за акцию, а это 9,6% дивдоходности на момент публикации инвестиционной идеи.

Действительно, согласно уставу компании, 10% чистой прибыли по РСБУ гарантированно распределяется держателям привилегированных акций. Именно поэтому все инвесторы ждут именно РСБУ «Леночки» (как ласково называют бумагу).

По итогам 2020 г. «Ленэнерго» уже опубликовала отчётность по РСБУ, показав рекордную чистую прибыль — 14,15 млрд руб. Правда, прибыль выросла не за счёт роста операционных показателей, а за счёт восстановления резервов по долгам и претензиям, то есть это разовая история.

Ещё одним важным событием для акционеров компании является претензия «Ленэнерго» к Ленинградской области на 17,4 млрд руб. Напомню, в 2011 г. правительство Ленобласти и Санкт-Петербурга предложили «Ленэнерго» сгладить повышение тарифов, необходимое для компенсации значительных инвестиций, и выплатить основную часть средств к концу инвестиционной программы, но потом сами же отказались платить. В 2014 г., когда банк «Таврический» попал под санкции, а «Ленэнерго» потеряла более 10 млрд руб. на его счетах, Владимир Путин поручил Санкт-Петербургу и Ленинградской области ликвидировать свою задолженность перед компанией к 2020 г. И если город выполнил указание президента, то область решила пойти другим путём — и настаивать, что уже осуществила выплаты в течение 2011–2016 гг.

В итоге в «Ленэнерго» решили добиваться справедливости через суд. Вероятность победы компании довольно велика, ведь 67,5% её акций принадлежит государству через «Россети». А держателям префов победа «Ленэнерго» может принести дополнительные 18,7 руб. на акцию в виде дивидендов.

Дивидендным инвесторам стоит добавить акции компании в свои портфели и удерживать их как минимум до 2024 г.

Алюминиевые огурцы

С начала февраля цены на алюминий выросли уже на 200 долл., достигая в моменте отметки 2243 долл. за тонну. Поэтому аналитики предлагают покупать акции «РУСАЛа» с целью 62 руб. за штуку.

«РУСАЛ» является одним из крупнейших мировых производителей алюминия с самой низкой в мире себестоимостью производства. Поэтому если рассматривать потенциал компании, то следует оценивать три следующих фактора.

Цены на алюминий.

Долг. Не секрет, что «РУСАЛ» имеет огромную долговую нагрузку, которую обслуживает, получая дивиденды от «Норникеля».

Дивиденды.

Цены на алюминий показывают положительную динамику, поэтому многие инвесткомпании пересматривают свои консенсус-прогнозы на 2021 год в сторону увеличения. Причиной роста цен стало восстановление промышленной активности и высокая вероятность дефицита мощностей по производству алюминия. Дополнительным источником спроса может стать зелёная энергетика. Рост цен на алюминий и ослабление рубля способны значительно повысить чистую прибыль «РУСАЛа».

Несмотря на высокую вероятность сильных финансовых результатов, компания по-прежнему является обладателем огромного долга, который необходимо обслуживать. Аналитики считают, что, в зависимости от дивидендов, «РУСАЛ» может завершить год с чистым долгом 4–4,5 млрд долл. против 6 млрд долл. в предыдущем года. Но это не точно, так как ранее «Норникель» высказывался по поводу снижения дивидендов из-за необходимости выплатить компенсацию по иску.

Высокая долговая нагрузка создаёт не только сложности с обслуживанием долга, но и проблемы с выплатой собственных дивидендов, хоть они и не целесообразны, но привлекательны для инвесторов. Поэтому ждать дивиденды в ближайшее два-три года не стоит.

С технической точки зрения «РУСАЛ» торгуется у верхней границы боковика, при этом одновременно находится в зоне скопления объёмов предыдущей консолидации — а для пробоя этой зоны придётся постараться.

Рис. 1. Акции RUSAL на Мосбирже апрель 2015 — 2021 гг.

Для входа в лонги следует либо дождаться выхода из консолидации и теста пробитой зоны, либо отката к нижней границе консолидации. Однако добавить бумагу в портфель стоит.

Дополнительным преимуществом компании является низкий углеродный след, так как «РУСАЛ» получает энергию для производства от возобновляемого источника — ГЭС. Сейчас это особенно актуально, так как цвет настроения в мире меняется на зелёный, а также есть риск появления нового налога — углеродного. В этом случае зелёные компании окажутся в выигрыше.

Алмаз души моей

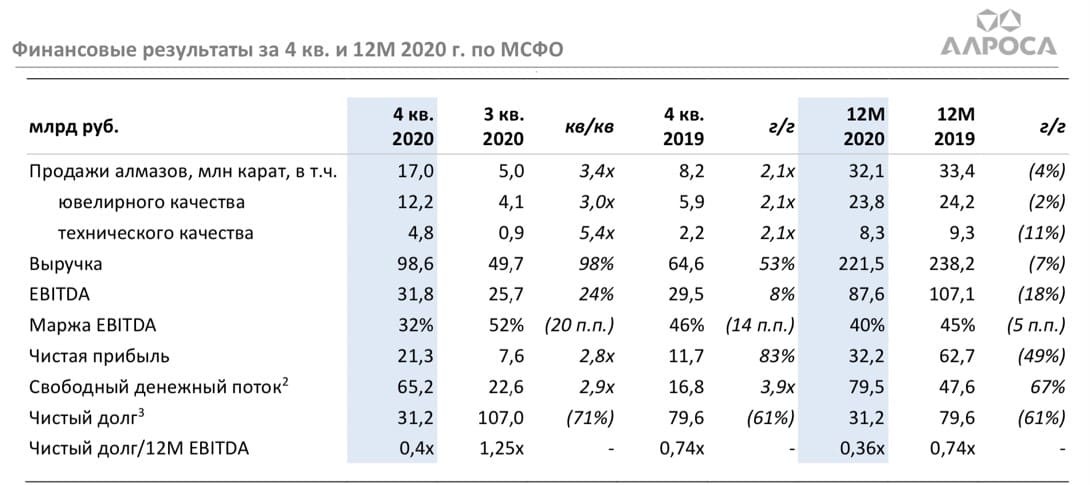

Аналитики вдохновились результатами «АЛРОСЫ» (ALRS) за четвёртый квартал, в котором компания показала рост выручки на 52,3%, и рекомендуют покупать её акции. При этом рост прибыли составил 89%. Дополнительным аргументом в пользу покупок стало упрощение дивидендной политики. Согласно обновлённому документу, компания будет выплачивать от 70 до 100% свободного денежного потока в виде дивидендов при нахождении коэффициента «чистый долг/EBITDA» в рамках от 0 до 1.

По расчётам аналитиков, дивиденды по итогам 2020 г. могут составить 11,92 руб. за акцию, или 11,5% дивидендной доходности.

Действительно, вышедшая отчётность показывает, что спрос на алмазы начал расти в третьем и четвёртом кварталах, и компании удалось частично нивелировать убыток, полученный в первом полугодии.

Рис. 2. Источник: финансовые результаты компании за 4 квартал и 12 месяц 2020 г.

При этом по итогам года выручка «АЛРОСЫ» снизилась на 7%, а чистая прибыль — на 49%. Позитивные изменения коснулись чистого долга, который уменьшился на 61%, и свободного денежного потока, выросшего на 67%.

С глобальной точки зрения добыча алмазов снижается уже не первый год и, возможно, будет продолжать снижаться. Продажи драгоценных камней падают, что подтверждается и отчётностями компании начиная с 2017 г. Вместе с этим скоро с рынка уйдёт крупный игрок — Rio Tinto (из-за трудоёмкости добычи с 2021 г. планируется закрыть шахту Argyle), что сократит предложение алмазов на 12–18%. Это отличный шанс для «АЛРОСЫ» увеличить свою долю рынка и, соответственно, продажу алмазов. А стоимость, растущая на фоне снижения предложения, поможет компании значительно улучшить финансовые результаты после пандемийного года.

Опасения вызывают лишь синтетические алмазы, которые могут составить конкуренцию техническим, и отсутствие диверсификации у «АЛРОСЫ».

С технической точки зрения акция торгуется вблизи исторических максимумов, поэтому наиболее безопасно будет дождаться обновления исторической вершины и её теста, на котором уже можно осуществить вход в позицию.

Рис. 3. Акции «АЛРОСА» на Мосбирже 2015–2021 гг.

Несмотря на это, аналитики выпустили рекордное количество инвестиционных идей с начала года, однако часть из них повторяют идеи прошлых недель. В первой части обзора среди новых рекомендаций мы рассмотрим инвестиционные идеи по префам «Ленэнерго», акциям «РУСАЛа» и «АЛРОСЫ», а во второй — по акциям «Полиметалла», «Татнефти» и «ВТБ».

Не дивидендами едиными жива «Ленэнерго»

Аналитики предлагают купить привилегированные акции «Ленэнерго» (LSNGP), предвкушая высокую дивидендную доходность. По их предварительным оценкам, дивиденд может составить 15,16 руб. за акцию, а это 9,6% дивдоходности на момент публикации инвестиционной идеи.

Действительно, согласно уставу компании, 10% чистой прибыли по РСБУ гарантированно распределяется держателям привилегированных акций. Именно поэтому все инвесторы ждут именно РСБУ «Леночки» (как ласково называют бумагу).

По итогам 2020 г. «Ленэнерго» уже опубликовала отчётность по РСБУ, показав рекордную чистую прибыль — 14,15 млрд руб. Правда, прибыль выросла не за счёт роста операционных показателей, а за счёт восстановления резервов по долгам и претензиям, то есть это разовая история.

Ещё одним важным событием для акционеров компании является претензия «Ленэнерго» к Ленинградской области на 17,4 млрд руб. Напомню, в 2011 г. правительство Ленобласти и Санкт-Петербурга предложили «Ленэнерго» сгладить повышение тарифов, необходимое для компенсации значительных инвестиций, и выплатить основную часть средств к концу инвестиционной программы, но потом сами же отказались платить. В 2014 г., когда банк «Таврический» попал под санкции, а «Ленэнерго» потеряла более 10 млрд руб. на его счетах, Владимир Путин поручил Санкт-Петербургу и Ленинградской области ликвидировать свою задолженность перед компанией к 2020 г. И если город выполнил указание президента, то область решила пойти другим путём — и настаивать, что уже осуществила выплаты в течение 2011–2016 гг.

В итоге в «Ленэнерго» решили добиваться справедливости через суд. Вероятность победы компании довольно велика, ведь 67,5% её акций принадлежит государству через «Россети». А держателям префов победа «Ленэнерго» может принести дополнительные 18,7 руб. на акцию в виде дивидендов.

Дивидендным инвесторам стоит добавить акции компании в свои портфели и удерживать их как минимум до 2024 г.

Алюминиевые огурцы

С начала февраля цены на алюминий выросли уже на 200 долл., достигая в моменте отметки 2243 долл. за тонну. Поэтому аналитики предлагают покупать акции «РУСАЛа» с целью 62 руб. за штуку.

«РУСАЛ» является одним из крупнейших мировых производителей алюминия с самой низкой в мире себестоимостью производства. Поэтому если рассматривать потенциал компании, то следует оценивать три следующих фактора.

Цены на алюминий.

Долг. Не секрет, что «РУСАЛ» имеет огромную долговую нагрузку, которую обслуживает, получая дивиденды от «Норникеля».

Дивиденды.

Цены на алюминий показывают положительную динамику, поэтому многие инвесткомпании пересматривают свои консенсус-прогнозы на 2021 год в сторону увеличения. Причиной роста цен стало восстановление промышленной активности и высокая вероятность дефицита мощностей по производству алюминия. Дополнительным источником спроса может стать зелёная энергетика. Рост цен на алюминий и ослабление рубля способны значительно повысить чистую прибыль «РУСАЛа».

Несмотря на высокую вероятность сильных финансовых результатов, компания по-прежнему является обладателем огромного долга, который необходимо обслуживать. Аналитики считают, что, в зависимости от дивидендов, «РУСАЛ» может завершить год с чистым долгом 4–4,5 млрд долл. против 6 млрд долл. в предыдущем года. Но это не точно, так как ранее «Норникель» высказывался по поводу снижения дивидендов из-за необходимости выплатить компенсацию по иску.

Высокая долговая нагрузка создаёт не только сложности с обслуживанием долга, но и проблемы с выплатой собственных дивидендов, хоть они и не целесообразны, но привлекательны для инвесторов. Поэтому ждать дивиденды в ближайшее два-три года не стоит.

С технической точки зрения «РУСАЛ» торгуется у верхней границы боковика, при этом одновременно находится в зоне скопления объёмов предыдущей консолидации — а для пробоя этой зоны придётся постараться.

Рис. 1. Акции RUSAL на Мосбирже апрель 2015 — 2021 гг.

Для входа в лонги следует либо дождаться выхода из консолидации и теста пробитой зоны, либо отката к нижней границе консолидации. Однако добавить бумагу в портфель стоит.

Дополнительным преимуществом компании является низкий углеродный след, так как «РУСАЛ» получает энергию для производства от возобновляемого источника — ГЭС. Сейчас это особенно актуально, так как цвет настроения в мире меняется на зелёный, а также есть риск появления нового налога — углеродного. В этом случае зелёные компании окажутся в выигрыше.

Алмаз души моей

Аналитики вдохновились результатами «АЛРОСЫ» (ALRS) за четвёртый квартал, в котором компания показала рост выручки на 52,3%, и рекомендуют покупать её акции. При этом рост прибыли составил 89%. Дополнительным аргументом в пользу покупок стало упрощение дивидендной политики. Согласно обновлённому документу, компания будет выплачивать от 70 до 100% свободного денежного потока в виде дивидендов при нахождении коэффициента «чистый долг/EBITDA» в рамках от 0 до 1.

По расчётам аналитиков, дивиденды по итогам 2020 г. могут составить 11,92 руб. за акцию, или 11,5% дивидендной доходности.

Действительно, вышедшая отчётность показывает, что спрос на алмазы начал расти в третьем и четвёртом кварталах, и компании удалось частично нивелировать убыток, полученный в первом полугодии.

Рис. 2. Источник: финансовые результаты компании за 4 квартал и 12 месяц 2020 г.

При этом по итогам года выручка «АЛРОСЫ» снизилась на 7%, а чистая прибыль — на 49%. Позитивные изменения коснулись чистого долга, который уменьшился на 61%, и свободного денежного потока, выросшего на 67%.

С глобальной точки зрения добыча алмазов снижается уже не первый год и, возможно, будет продолжать снижаться. Продажи драгоценных камней падают, что подтверждается и отчётностями компании начиная с 2017 г. Вместе с этим скоро с рынка уйдёт крупный игрок — Rio Tinto (из-за трудоёмкости добычи с 2021 г. планируется закрыть шахту Argyle), что сократит предложение алмазов на 12–18%. Это отличный шанс для «АЛРОСЫ» увеличить свою долю рынка и, соответственно, продажу алмазов. А стоимость, растущая на фоне снижения предложения, поможет компании значительно улучшить финансовые результаты после пандемийного года.

Опасения вызывают лишь синтетические алмазы, которые могут составить конкуренцию техническим, и отсутствие диверсификации у «АЛРОСЫ».

С технической точки зрения акция торгуется вблизи исторических максимумов, поэтому наиболее безопасно будет дождаться обновления исторической вершины и её теста, на котором уже можно осуществить вход в позицию.

Рис. 3. Акции «АЛРОСА» на Мосбирже 2015–2021 гг.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба