26 июня 2024 БКС Экспресс

Аналитики БКС поделились глобальным взглядом на российский рынок, отдельные отрасли и бумаги в стратегии на III квартал 2024 г. Оценка нефтегазового сектора — «Нейтральная». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 31%.

• Фавориты: Татнефть, ЛУКОЙЛ, Газпром нефть.

Привлекательные нефть, дивиденды и сильные балансы

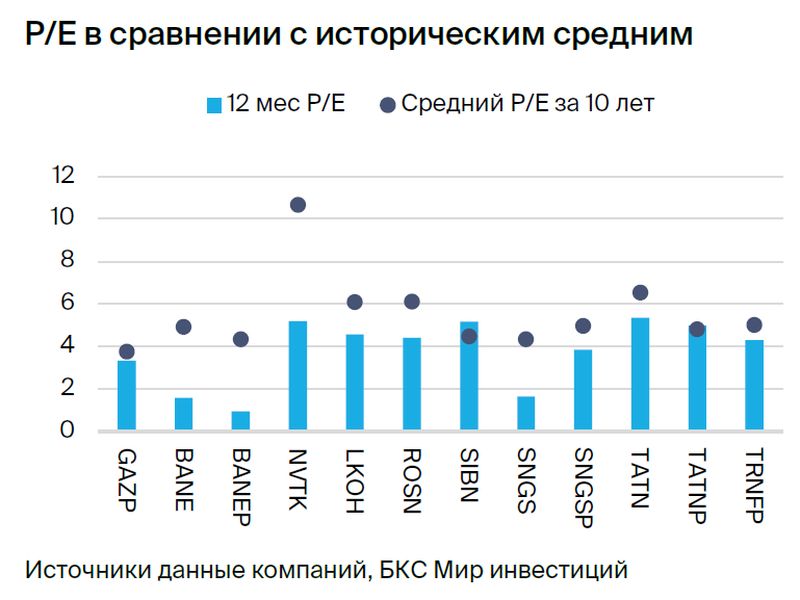

Нефтегазовый сектор достиг полной оценки, но некоторые акции все еще недооценены. Мы нейтрально относимся к нефтегазовому сектору, поскольку избыточная доходность составляет в среднем всего 7%. Наши целевые цены по сектору снижены в среднем на 2% из-за более высокой безрисковой ставки, более низкой премии за риск по акциям и обновленной беты. Целевые цены у нефтяников мы снизили всего на 2%, однако внутри сектора корректировки более выраженные: целевую по ЛУКОЙЛу подняли на 7%, а по Башнефти — опустили на 9%. Целевые цены в газовом секторе снижены в среднем на 15%: мы ухудшили ожидания по перспективам СПГ-проектов НОВАТЭКа и повысили оценку рыночного риска (бета) по Газпрому.

Улучшаем взгляд до «Позитивного» по трем бумагам — ЛУКОЙЛ, Башнефть-ап и Транснефть-ап. У нас теперь «Нейтральный» взгляд на газовый сектор, и мы нейтрально смотрим на обе бумаги под покрытием — Газпром и НОВАТЭК.

Рынок для избирательных покупателей: ищем дивиденды и сильный баланс

Наши фавориты включают исключительно нефтяников: ЛУКОЙЛ, Татнефть и Газпром нефть. Не случайно по всем трем бумагам высокая ожидаемая дивидендная доходность за 2024 г.: 17%, 15% и 18% соответственно. У всех трех компаний сильные балансовые показатели, которые могут позволить еще более щедрые выплаты в будущем. Действительно, мы повышаем целевые цены по бумагам ЛУКОЙЛа (+7%) и «префам» Транснефти (+16%), поскольку закладываем более высокие дивиденды в 2027 г. и ждем, что компании будут таким образом выводить избыточные денежные средства с балансов.

Цены на нефть стабильны вблизи средних уровней, цены на газ неожиданно выше

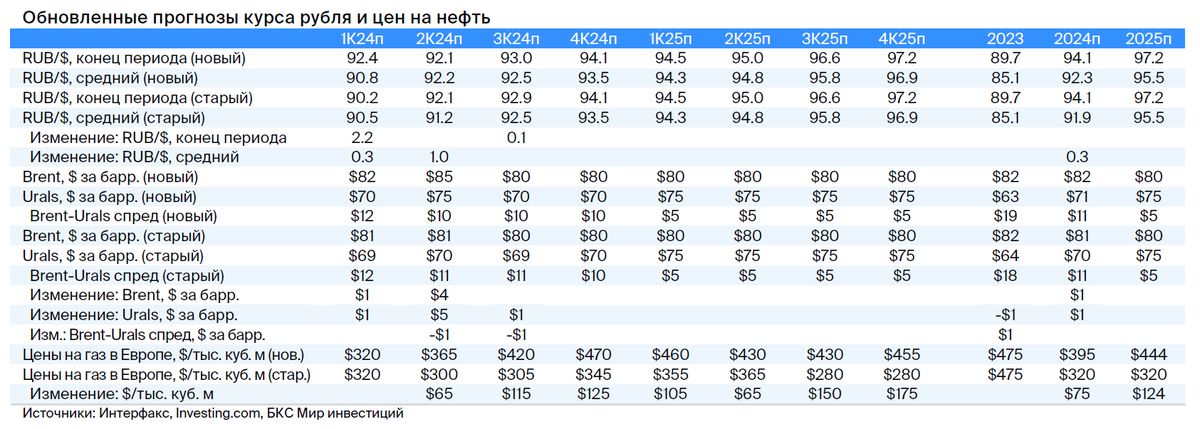

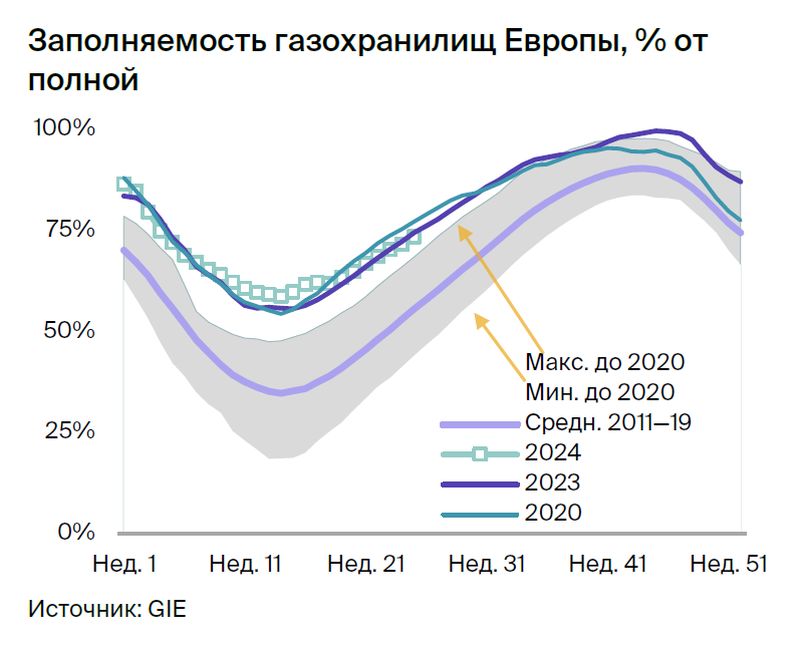

Наши прогнозы цен на нефть на второе полугодие 2024 г. остаются на уровне $80 за баррель для Brent и $70 за баррель — для Urals. Хотя мы считаем, что газ в Европе должен стоить меньше $350 за тыс. куб. м из-за высокого уровня запасов в хранилищах, цены растут из-за жаркой погоды в Азии, что ограничивает предложение на мировом рынке СПГ. На этом фоне мы повышаем прогноз цен на газ на 2024 г. на 23%, до $395/тыс. куб. м, на 2025 г. — на 39%, или $124/тыс. куб. м, до $444/тыс. куб. м.

Акции нефтяников по-прежнему привлекательны, но надо следить за налогами

Относительно слабый рубль и стабильно высокие цены на Urals означают, что рентабельность в нефтяном секторе остается высокой, превышая докризисные уровни (2015–2021 гг.). Сокращение добычи нефти в России на 500 тыс. барр. в сутки до уровня Саудовской Аравии должно быть завершено в ближайшее время. В конце августа наступает налоговый сезон и начинается обсуждение бюджета на 2025 г. Однако предлагаемое повышение налога на прибыль организаций до 25% может снизить риск, обычно присущий нефтяным компаниям в этот период.

Газовые компании — поиск новых потребителей, проблемы с СПГ-танкерами

Акции газовых компаний показали очень слабую динамику во II квартале 2024 г. — бизнес-модели оказались под угрозой, а Газпром отказался от выплаты дивидендов за 2023 г. Газпром с некоторым успехом нашел новых потребителей трубопроводного газа в Средней Азии, но новое соглашение с Китаем остается под вопросом.

НОВАТЭК по-прежнему с трудом ищет танкеры ледового класса для перевозки СПГ, хотя к концу года может получить два судна. На данный момент негативный новостной поток уже заложен в цене как по бумагам НОВАТЭКа, так и Газпрома. У нас «Нейтральный» взгляд на газовый сектор, так как открывать короткие позиции опасно, но позитивные катализаторы найти сложно.

Катализаторы: «Сила Сибири – 2», СПГ-танкеры и выкуп ЛУКОЙЛа

Подписание контракта по «Силе Сибири – 2» стало бы сильным катализатором для котировок Газпрома, но маловероятно в ближайшее время. НОВАТЭК может наконец получить два танкера ледового класса в конце года для «Арктик СПГ – 2», но это событие не относится к III кварталу 2024 г. (фокус данной стратегии). Планы ЛУКОЙЛа выкупить 25% акций с 50%-ным дисконтом вряд ли будут одобрены в течение III квартала 2024 г., но выкуп может стать мощным катализатором роста акций.

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 31%.

• Фавориты: Татнефть, ЛУКОЙЛ, Газпром нефть.

Привлекательные нефть, дивиденды и сильные балансы

Нефтегазовый сектор достиг полной оценки, но некоторые акции все еще недооценены. Мы нейтрально относимся к нефтегазовому сектору, поскольку избыточная доходность составляет в среднем всего 7%. Наши целевые цены по сектору снижены в среднем на 2% из-за более высокой безрисковой ставки, более низкой премии за риск по акциям и обновленной беты. Целевые цены у нефтяников мы снизили всего на 2%, однако внутри сектора корректировки более выраженные: целевую по ЛУКОЙЛу подняли на 7%, а по Башнефти — опустили на 9%. Целевые цены в газовом секторе снижены в среднем на 15%: мы ухудшили ожидания по перспективам СПГ-проектов НОВАТЭКа и повысили оценку рыночного риска (бета) по Газпрому.

Улучшаем взгляд до «Позитивного» по трем бумагам — ЛУКОЙЛ, Башнефть-ап и Транснефть-ап. У нас теперь «Нейтральный» взгляд на газовый сектор, и мы нейтрально смотрим на обе бумаги под покрытием — Газпром и НОВАТЭК.

Рынок для избирательных покупателей: ищем дивиденды и сильный баланс

Наши фавориты включают исключительно нефтяников: ЛУКОЙЛ, Татнефть и Газпром нефть. Не случайно по всем трем бумагам высокая ожидаемая дивидендная доходность за 2024 г.: 17%, 15% и 18% соответственно. У всех трех компаний сильные балансовые показатели, которые могут позволить еще более щедрые выплаты в будущем. Действительно, мы повышаем целевые цены по бумагам ЛУКОЙЛа (+7%) и «префам» Транснефти (+16%), поскольку закладываем более высокие дивиденды в 2027 г. и ждем, что компании будут таким образом выводить избыточные денежные средства с балансов.

Цены на нефть стабильны вблизи средних уровней, цены на газ неожиданно выше

Наши прогнозы цен на нефть на второе полугодие 2024 г. остаются на уровне $80 за баррель для Brent и $70 за баррель — для Urals. Хотя мы считаем, что газ в Европе должен стоить меньше $350 за тыс. куб. м из-за высокого уровня запасов в хранилищах, цены растут из-за жаркой погоды в Азии, что ограничивает предложение на мировом рынке СПГ. На этом фоне мы повышаем прогноз цен на газ на 2024 г. на 23%, до $395/тыс. куб. м, на 2025 г. — на 39%, или $124/тыс. куб. м, до $444/тыс. куб. м.

Акции нефтяников по-прежнему привлекательны, но надо следить за налогами

Относительно слабый рубль и стабильно высокие цены на Urals означают, что рентабельность в нефтяном секторе остается высокой, превышая докризисные уровни (2015–2021 гг.). Сокращение добычи нефти в России на 500 тыс. барр. в сутки до уровня Саудовской Аравии должно быть завершено в ближайшее время. В конце августа наступает налоговый сезон и начинается обсуждение бюджета на 2025 г. Однако предлагаемое повышение налога на прибыль организаций до 25% может снизить риск, обычно присущий нефтяным компаниям в этот период.

Газовые компании — поиск новых потребителей, проблемы с СПГ-танкерами

Акции газовых компаний показали очень слабую динамику во II квартале 2024 г. — бизнес-модели оказались под угрозой, а Газпром отказался от выплаты дивидендов за 2023 г. Газпром с некоторым успехом нашел новых потребителей трубопроводного газа в Средней Азии, но новое соглашение с Китаем остается под вопросом.

НОВАТЭК по-прежнему с трудом ищет танкеры ледового класса для перевозки СПГ, хотя к концу года может получить два судна. На данный момент негативный новостной поток уже заложен в цене как по бумагам НОВАТЭКа, так и Газпрома. У нас «Нейтральный» взгляд на газовый сектор, так как открывать короткие позиции опасно, но позитивные катализаторы найти сложно.

Катализаторы: «Сила Сибири – 2», СПГ-танкеры и выкуп ЛУКОЙЛа

Подписание контракта по «Силе Сибири – 2» стало бы сильным катализатором для котировок Газпрома, но маловероятно в ближайшее время. НОВАТЭК может наконец получить два танкера ледового класса в конце года для «Арктик СПГ – 2», но это событие не относится к III кварталу 2024 г. (фокус данной стратегии). Планы ЛУКОЙЛа выкупить 25% акций с 50%-ным дисконтом вряд ли будут одобрены в течение III квартала 2024 г., но выкуп может стать мощным катализатором роста акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба