15 марта 2021

В последнее время все ведущие финансовые СМИ и банковские аналитики начали активно продвигать тему надвигающейся на нас инфляции. При этом с трудом верится в то, что за этой шумихой стоит реальная забота о деньгах своих клиентов (и зрителей). Скорее воротилы с Уолл-Стрит активно готовят рынок к неким предстоящим событиям, на которых они сами могут неплохо заработать.

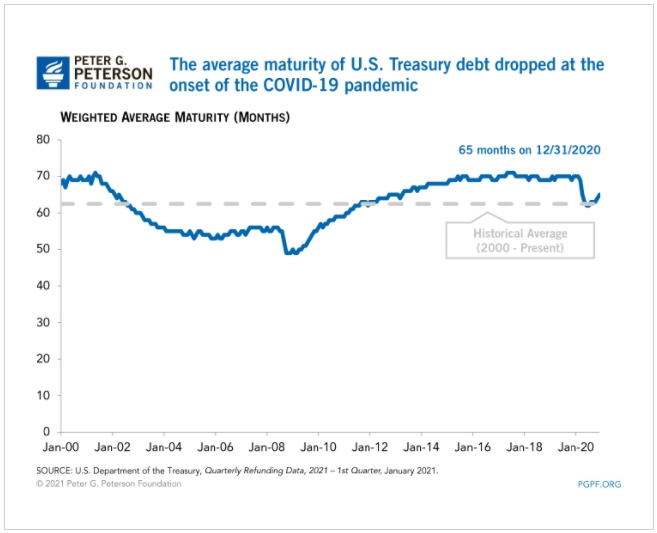

Что же это может быть? Для ответа на этот вопрос стоит взглянуть на главного потерпевшего от начавшейся истерии — госдолг США. В первую очередь обратим внимание на его дюрацию, которая за время коронавирусного кризиса заметно сместилась в краткосрочную область:

(Дюрация госдолга США за время кризиса заметно сместилась в краткосрочную область.)

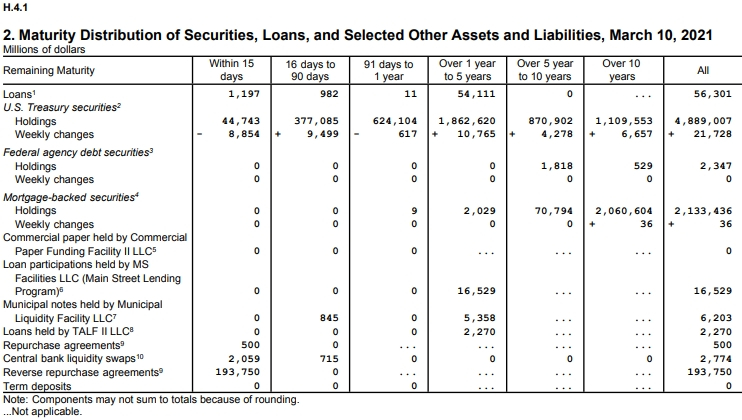

Объем долговых обязательств федерального правительства со сроками погашения до одного года в настоящий момент составляет $1 трлн или 20% от всего объема госдолга. И все они должны быть рефинансированы, предпочтительно путем выпуска более долгосрочных бумаг (не забываем и про новые размещения, которые также необходимо проводить):

(Объем долговых обязательств федерального правительства США со сроками погашения до одного года составляет $1 трлн.)

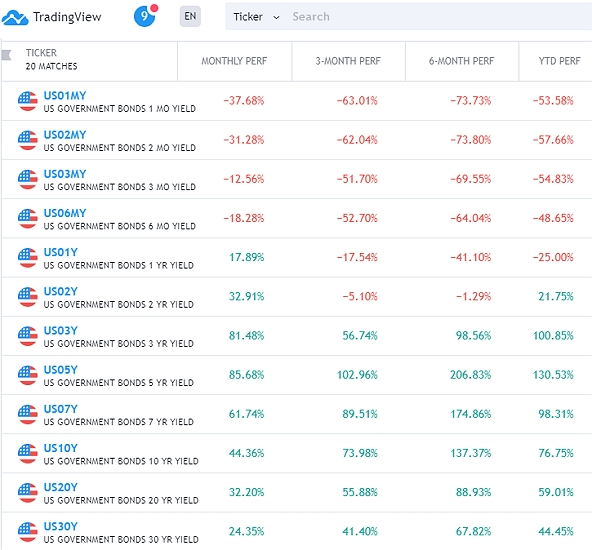

При этом динамика доходности госдолга демонстрирует значительный рост долгосрочных ставок вкупе с падением доходности краткосрочных бумаг:

(Динамика доходности госдолга США демонстрирует значительный рост долгосрочных ставок при уверенном снижении доходности краткосрочных бумаг.)

В этот момент в игру вступает ФРС. Фед может начать активно выкупать с рынка долгосрочные трежерис, распродавая купленные ранее краткосрочные обязательства. При этом подобная программа уже проводилась в прошлом (2011-2012 годы) и получила название операция «Твист». Кстати, пытливый читатель может посмотреть, что происходило в эти годы с ценами на товарном рынке:

(Динамика индекса товарного рынка от Thomson Reuters в 2011–2012 годах.)

Можно найти много общего с тем, что мы наблюдаем сейчас, не так ли?

Поэтому не стоит без оглядки поддаваться очередной мании, которую внушают инвесторам ведущие СМИ. ФРС и стоящим за ней крупным банкам необходимо выкупить долгосрочный госдолг как можно дешевле. А после того как это будет сделано, инфляционные риски внезапно исчезнут с горизонта (например Саудовская Аравия вновь обрушит нефтяной рынок, будет снято эмбарго с Ирана и тому подобное).

Ну и напоследок еще немного исторических аналогий. Думайте своей головой и принимайте торговые решения самостоятельно.

(Динамика фондового индекса NASDAQ 100 в 2011–2012 годах.)

Что же это может быть? Для ответа на этот вопрос стоит взглянуть на главного потерпевшего от начавшейся истерии — госдолг США. В первую очередь обратим внимание на его дюрацию, которая за время коронавирусного кризиса заметно сместилась в краткосрочную область:

(Дюрация госдолга США за время кризиса заметно сместилась в краткосрочную область.)

Объем долговых обязательств федерального правительства со сроками погашения до одного года в настоящий момент составляет $1 трлн или 20% от всего объема госдолга. И все они должны быть рефинансированы, предпочтительно путем выпуска более долгосрочных бумаг (не забываем и про новые размещения, которые также необходимо проводить):

(Объем долговых обязательств федерального правительства США со сроками погашения до одного года составляет $1 трлн.)

При этом динамика доходности госдолга демонстрирует значительный рост долгосрочных ставок вкупе с падением доходности краткосрочных бумаг:

(Динамика доходности госдолга США демонстрирует значительный рост долгосрочных ставок при уверенном снижении доходности краткосрочных бумаг.)

В этот момент в игру вступает ФРС. Фед может начать активно выкупать с рынка долгосрочные трежерис, распродавая купленные ранее краткосрочные обязательства. При этом подобная программа уже проводилась в прошлом (2011-2012 годы) и получила название операция «Твист». Кстати, пытливый читатель может посмотреть, что происходило в эти годы с ценами на товарном рынке:

(Динамика индекса товарного рынка от Thomson Reuters в 2011–2012 годах.)

Можно найти много общего с тем, что мы наблюдаем сейчас, не так ли?

Поэтому не стоит без оглядки поддаваться очередной мании, которую внушают инвесторам ведущие СМИ. ФРС и стоящим за ней крупным банкам необходимо выкупить долгосрочный госдолг как можно дешевле. А после того как это будет сделано, инфляционные риски внезапно исчезнут с горизонта (например Саудовская Аравия вновь обрушит нефтяной рынок, будет снято эмбарго с Ирана и тому подобное).

Ну и напоследок еще немного исторических аналогий. Думайте своей головой и принимайте торговые решения самостоятельно.

(Динамика фондового индекса NASDAQ 100 в 2011–2012 годах.)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба