Продолжаем изучать консолидированные отчеты компаний России и делать выводы о перспективности и рисках инвестирования в них. На очереди у нас Детский мир, от акций которого я избавился еще в прошлом году и намереваюсь присмотреть для себя новый целевой уровень на покупку. Но не будем забегать вперед.

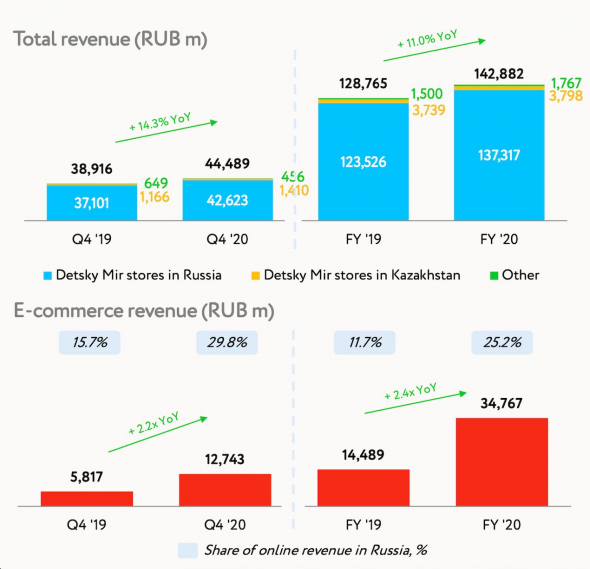

Во время пандемии было сложно оценить, насколько бизнес ритейлера выдержит негатив. Было понятно, что детские товары будут пользоваться спросом в любые времена, а набирающий обороты интернет-магазин увеличит рентабельность бизнеса. Так и произошло. Выручка за 2020 год выросла на 11% до 142,9 млрд рублей. Не такой впечатляющий рост, как хотелось бы, но надо принимать во внимание не самое лучшее первое полугодие 2020 года.

На что надо обратить внимание, так это на выручку онлайн сегмента. Она выросла в 2,4 раза за год и теперь занимает долю 25,5% от общей выручки. Это хороший показатель. Именно на рост этого сегмента расчитывало руководство ритейлера в прошлом году.

Действительно, интернет сегмент растет, выручка даже несмотря на трудный год выросла, а что с расходами? Себестоимость продаж обгоняет выручку и прибавила 13,5%. Операционные расходы растут чуть медленнее и составили 29,5 млрд рублей. Также негативно повлияли курсовые разницы, которые забрали 2 млрд рублей. В итоге, чистая прибыль Детского мира выросла всего на 3,2% до 6,8 млрд рублей.

А вот тут заметно замедление темпов роста, что и послужило мне поводом для выхода из актива в прошлом году. Ключевым событием прошлого года был выход АФК Системы из ритейлера. Доля была продана в рынок и Детский мир стал единственной компанией на рынке РФ с freefloat 100%. Вроде бы все гладко, но этим воспользовалась некая Altus Capital, до селе незнакомая нам и ворвалась в мажоритарные акционеры. Как стало известно позже, Altus принадлежит топ-менеджменту Полюс золото. И как дальше они себя поведут, не ясно. Для меня же выход АФК стал негативным моментом, подчеркнувшим проблемы с масштабируемостью бизнеса ритейлера в будущем.

Структура акционеров конечно важна, но все взгляды инвесторов были прикованы к дивидендной политики. Основной риск был в том, что новый совет директоров будет менее щедрым. Но пока вектор сохраняется. За 9 месяцев 2020 года компания выплатила в качестве дивидендов 5,08 рублей на акцию, что соответствует доходности в 3,5%. Остается еще 4 квартал, прибыль за который составила 4,5 млрд, что ориентирует нас на дополнительные 4,5% доходности.

Напомню, компания платит все 100% прибыли в качестве дивидендов. Но откуда же деньги брать на развитие, спросите вы. Все просто. Из долга, который вырос до 19,8 млрд рублей. NetDebt/EBITDA все еще на приемлемых значениях в 1,1x. В чем же загвоздка? Почему акции Детского мира уже не являются супер идеей? Дело в том, что ритейлер в будущие периоды столкнется с масштабируемостью бизнеса. Для сохранения темпов роста, аналогичных 2017, 2018 году потребуются покупки конкурентов, на которые денежных средств у компании нет.

Во время пандемии было сложно оценить, насколько бизнес ритейлера выдержит негатив. Было понятно, что детские товары будут пользоваться спросом в любые времена, а набирающий обороты интернет-магазин увеличит рентабельность бизнеса. Так и произошло. Выручка за 2020 год выросла на 11% до 142,9 млрд рублей. Не такой впечатляющий рост, как хотелось бы, но надо принимать во внимание не самое лучшее первое полугодие 2020 года.

На что надо обратить внимание, так это на выручку онлайн сегмента. Она выросла в 2,4 раза за год и теперь занимает долю 25,5% от общей выручки. Это хороший показатель. Именно на рост этого сегмента расчитывало руководство ритейлера в прошлом году.

Действительно, интернет сегмент растет, выручка даже несмотря на трудный год выросла, а что с расходами? Себестоимость продаж обгоняет выручку и прибавила 13,5%. Операционные расходы растут чуть медленнее и составили 29,5 млрд рублей. Также негативно повлияли курсовые разницы, которые забрали 2 млрд рублей. В итоге, чистая прибыль Детского мира выросла всего на 3,2% до 6,8 млрд рублей.

А вот тут заметно замедление темпов роста, что и послужило мне поводом для выхода из актива в прошлом году. Ключевым событием прошлого года был выход АФК Системы из ритейлера. Доля была продана в рынок и Детский мир стал единственной компанией на рынке РФ с freefloat 100%. Вроде бы все гладко, но этим воспользовалась некая Altus Capital, до селе незнакомая нам и ворвалась в мажоритарные акционеры. Как стало известно позже, Altus принадлежит топ-менеджменту Полюс золото. И как дальше они себя поведут, не ясно. Для меня же выход АФК стал негативным моментом, подчеркнувшим проблемы с масштабируемостью бизнеса ритейлера в будущем.

Структура акционеров конечно важна, но все взгляды инвесторов были прикованы к дивидендной политики. Основной риск был в том, что новый совет директоров будет менее щедрым. Но пока вектор сохраняется. За 9 месяцев 2020 года компания выплатила в качестве дивидендов 5,08 рублей на акцию, что соответствует доходности в 3,5%. Остается еще 4 квартал, прибыль за который составила 4,5 млрд, что ориентирует нас на дополнительные 4,5% доходности.

Напомню, компания платит все 100% прибыли в качестве дивидендов. Но откуда же деньги брать на развитие, спросите вы. Все просто. Из долга, который вырос до 19,8 млрд рублей. NetDebt/EBITDA все еще на приемлемых значениях в 1,1x. В чем же загвоздка? Почему акции Детского мира уже не являются супер идеей? Дело в том, что ритейлер в будущие периоды столкнется с масштабируемостью бизнеса. Для сохранения темпов роста, аналогичных 2017, 2018 году потребуются покупки конкурентов, на которые денежных средств у компании нет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба