Акции алмазной компании всерьез задумали выйти за пределы исторических значений. Не стала причиной остановки ни пандемия, ни снижение финансовых показателей по году. Инвесторами движет жадность и желание купить актив, который будет догонять безумный рынок, раздающий плюшки смелым. Но так ли сильна компания в текущей обстановке? Насколько у бизнеса есть потенциал развития? И какие апсайды мы может увидеть в ближайшее время? Давайте разбираться в статье сквозь призму отчета МСФО за 2020 год.

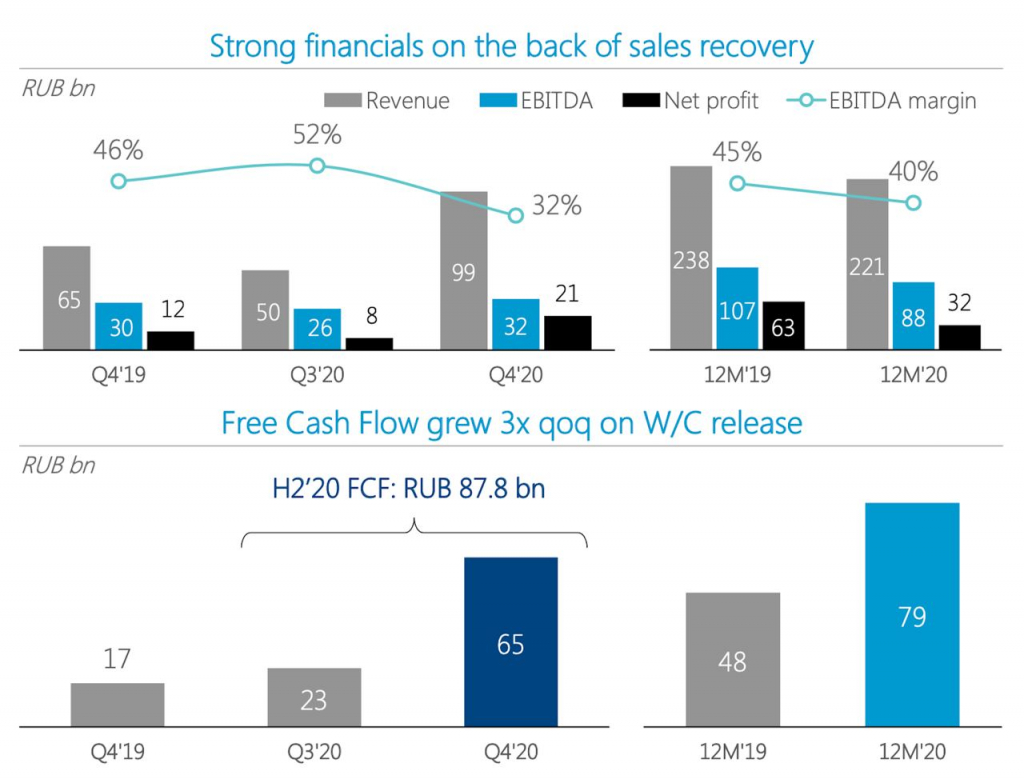

По итогам года, выручка Группы ожидаемо сократилась на 6,8% до 217,1 млрд рублей. «Ожидаемо» конечно не то слово, ведь снижение должно было быть намного больше. Рост спроса на алмазы в 4 квартале, поспособствовал сокращению отставания фин показателей из-за пандемии. А вот себестоимость продаж сократилась всего на 1,8% и ее негативное влияние мы увидим далее.

Операционные расходы увеличились год к году, но незначительно. А вот ослабление курса рубля в 2020 году нанесло основной удар по чистой прибыли. Расходы от курсовых разниц по итогам года составили 26,8 млрд рублей и утянули чистую прибыль вниз в 2 раза до 32,3 млрд рублей. Вот вам и экспортёры. Тут надо учитывать, что большая часть долга номинирована в валюте и его переоценка сильно бьет по результатам. Если взять скорректированную на неденежные статьи прибыль, то она вообще выросла на 2,5%.

Рост… Вы можете себе представить, что компания завершила год в плюс, если убрать из расчета обычную курсовую переоценку? Вот и мне не верится. Первое полугодие настолько нагнало туч, что просвета видно не было. В добавок остались все те же проблемы в отрасли. Кризис в огранном секторе в Индии, развитие рынка синтетических алмазов, высокая конкуренция со стороны других алмазных корпораций.

В своих обзорах компании АЛРОСА я всегда применял эпитеты о надёжности, устойчивости компании. Я писал о том, что низкая долговая нагрузка и оптимизированное производство способно придать толчок бизнесу. Если бы не пандемия, 2020 год стал бы для АЛРОСА рекордным, но от форс-мажоров никто не застрахован. В такие кризисы сектор алмазодобыча всегда оказывается под давлением. Но даже несмотря на это, компания достойно справилась с испытаниями и занимает свое почетное место у меня в портфеле.

По итогам года, выручка Группы ожидаемо сократилась на 6,8% до 217,1 млрд рублей. «Ожидаемо» конечно не то слово, ведь снижение должно было быть намного больше. Рост спроса на алмазы в 4 квартале, поспособствовал сокращению отставания фин показателей из-за пандемии. А вот себестоимость продаж сократилась всего на 1,8% и ее негативное влияние мы увидим далее.

Операционные расходы увеличились год к году, но незначительно. А вот ослабление курса рубля в 2020 году нанесло основной удар по чистой прибыли. Расходы от курсовых разниц по итогам года составили 26,8 млрд рублей и утянули чистую прибыль вниз в 2 раза до 32,3 млрд рублей. Вот вам и экспортёры. Тут надо учитывать, что большая часть долга номинирована в валюте и его переоценка сильно бьет по результатам. Если взять скорректированную на неденежные статьи прибыль, то она вообще выросла на 2,5%.

Рост… Вы можете себе представить, что компания завершила год в плюс, если убрать из расчета обычную курсовую переоценку? Вот и мне не верится. Первое полугодие настолько нагнало туч, что просвета видно не было. В добавок остались все те же проблемы в отрасли. Кризис в огранном секторе в Индии, развитие рынка синтетических алмазов, высокая конкуренция со стороны других алмазных корпораций.

В своих обзорах компании АЛРОСА я всегда применял эпитеты о надёжности, устойчивости компании. Я писал о том, что низкая долговая нагрузка и оптимизированное производство способно придать толчок бизнесу. Если бы не пандемия, 2020 год стал бы для АЛРОСА рекордным, но от форс-мажоров никто не застрахован. В такие кризисы сектор алмазодобыча всегда оказывается под давлением. Но даже несмотря на это, компания достойно справилась с испытаниями и занимает свое почетное место у меня в портфеле.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба